Ông Nguyễn Thanh Lâm, Giám đốc Nghiên cứu Phân tích, khối khách hàng cá nhân CTCK Maybank Investment bank (MSVN) cho biết, gần đây ghi nhận những thông tin liên quan tới một điểm trong Thông tư 06 (TT06) ảnh hưởng đến nguồn tài trợ cho các công ty môi giới chứng khoán.

Cụ thể, Thông tư số 06/2023/TT-NHNN của Ngân hàng Nhà nước Việt Nam sửa đổi, bổ sung một số điều của Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng, có hiệu lực ngày 1/9/2023, quy định: "Các ngân hàng không được cho vay với mục đích gửi tiền trở lại ngân hàng".

Vấn đề nằm ở chỗ, theo ông Lâm, chưa có kết luận rõ ràng về việc liệu thuật ngữ "tiền gửi" ở đây có bao gồm Giấy chứng nhận tiền gửi (CD) hay không, nhưng đang có những cuộc trao đổi rằng, định nghĩa này sẽ gồm cả CD. Các nhà đầu tư lo ngại, điều này sẽ giảm nguồn tài trợ của các ngân hàng cho CTCK và/hoặc ảnh hưởng đến lợi nhuận của họ.

|

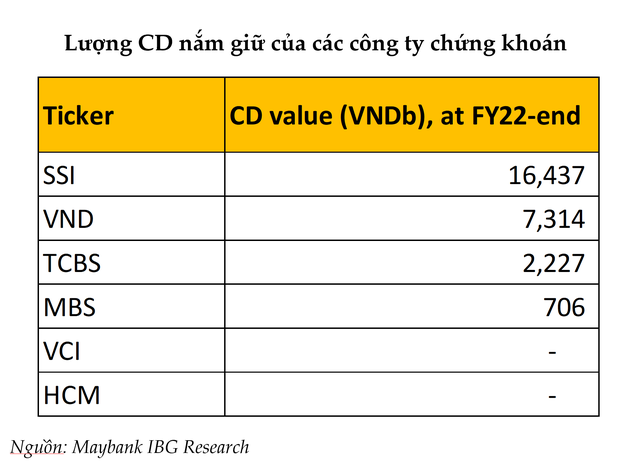

Ông Lâm cho biết, hiện nay có 3 công ty chứng khoán lớn (SSI, VND, TCBS) đang nắm giữ số lượng lớn CD trên bảng cân đối kế toán. Do nhu cầu cho vay ký quỹ có giới hạn và lãi suất tiền gửi tốt, các nhà môi giới đã linh hoạt phân bổ tài sản của họ vào CD.

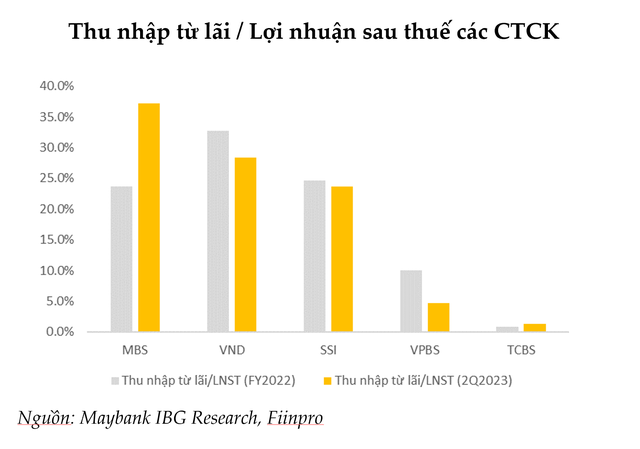

MSVN ước tính, phần lãi từ CD chỉ chiếm khoảng 10% trong tổng số thu nhập từ lãi và khoảng 2-4% lợi nhuận sau thuế. Chính vì vậy, tác động ảnh hưởng nếu có là không nhiều.

Bên cạnh đó, khi thị trường chứng khoán tăng trưởng tốt, nhu cầu cho vay ký quỹ hoặc hoạt động IB tăng lên, các công ty chứng khoán khả năng sẽ chuyển nguồn vốn sang các hoạt động này.

|

Hơn nữa, việc tách bạch nguồn vốn cho CDs đến từ vốn chủ sở hữu của công ty chứng khoán hay vốn vay ngân hàng là không thực tế. Do đó, MSVN cho rằng, quan điểm hiện tại về việc thắt chặt thanh khoản là không hợp lý.

Điều MSVN thận trọng hơn là về góc nhìn cho việc định giá thị trường, bởi điều này có thể ảnh hưởng trực tiếp đến nguồn thu tự doanh – chiếm khoảng 30 - 40% lợi nhuận sau thuế.

Nhìn về mặt trung dài hạn, MSVN giữ quan điểm ngành chứng khoán vẫn còn nhiều dư địa phát triển. Đặc biệt là khi những kỳ vọng về KRX sẽ vận hành trong tháng 10 và kỳ vọng về nâng hạn sẽ khả thi hơn vào cuối năm 2024, khi việc “prefunding” dần hoàn thiện và có khung pháp lý rõ ràng.