Bối cảnh vĩ mô toàn cầu

Tuần qua, tâm điểm của thị trường tài chính Mỹ là biến động lợi suất trái phiếu kho bạc và lợi nhuận quý III/2023 của các doanh nghiệp lớn. Lãi suất trái phiếu kho bạc kỳ hạn 10 năm lại áp sát và có lúc vượt mốc 5% khi Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục thu hẹp bảng cân đối kế toán. Trong khi đó, một số công ty công nghệ có kết quả kinh doanh không đạt như kỳ vọng là lý do khiến chỉ số S&P 500 chưa giành được các bước đi có lợi. Điểm sáng là GDP của Mỹ tăng 4,9% trong quý III so với mức 2,1% chưa điều chỉnh của quý II. Điều này cho thấy, kinh tế Mỹ tăng trưởng nhanh hơn dự kiến nhờ lực lượng tiêu dùng mạnh mẽ, bất chấp lãi suất cao, áp lực lạm phát...

Phía các thị trường châu Á, chứng khoán Hồng Kông và Thượng Hải tăng điểm sau khi Trung Quốc tăng cường hỗ trợ cho nền kinh tế lớn thứ hai thế giới bằng cách phát hành thêm nợ chính phủ, tăng tỷ lệ thâm hụt ngân sách.

|

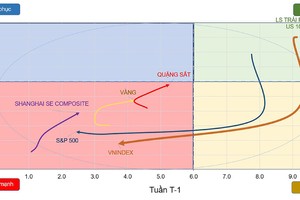

Đồ thị vận động các tài sản quan trọng. |

Cơ quan lập pháp quốc gia Trung Quốc đã thông qua kế hoạch tăng tỷ lệ thâm hụt tài chính cho năm 2023 lên khoảng 3,8% GDP, cao hơn nhiều so với mức 3% đặt ra vào tháng 3 mà Chính phủ thường coi là giới hạn cho quốc gia. Kế hoạch này bao gồm việc phát hành thêm khoản nợ chính phủ trị giá 1.000 tỷ Nhân dân tệ (137 tỷ USD) trong quý IV để hỗ trợ xây dựng và cứu trợ thiên tai.

Kỳ vọng vào các biện pháp kích thích kinh tế của Trung Quốc - nước nắm trên 50% cả cung và cầu sắt thép toàn cầu, đã lấn át sự lo lắng đến từ việc công ty bất động sản lớn nhất nước là Country Garden phá sản, giúp giá quặng sắt và các loại sắt thép như HRC, thép cây có mức tăng ấn tượng. Tuy vậy, trong tương lai gần, giá thép khó có thể vượt qua xu hướng giảm dài hạn, xu hướng chủ đạo trong ngắn hạn nhiều khả năng vẫn là đi ngang trong biên độ rộng, cho tới khi vượt được cận trên ở ngưỡng 3.800 Nhân dân tệ/tấn.

.") |

Diễn biến giá hợp đồng tương lai thép cây tại thị trường Trung Quốc (Đơn vị: Nhân dân tệ/tấn). |

Tại Việt Nam, mặc dù chỉ số US Dollar Index (DXY) đi ngang, Ngân hàng Nhà nước bơm lượng tiền tín phiếu đến kỳ đáo hạn ra thị trường, nhưng tỷ giá USD/VND vẫn chịu áp lực tăng, tỷ giá bán tại Vietcombank ở mức trên 24.700 trong suốt tuần. Tỷ giá chưa tạo đỉnh là lý do khiến tâm lý nhà đầu tư kém tích cực và bị ảnh hưởng bởi một số tin tức tiêu cực. Theo đó, vận động của VN-Index đi sâu hơn vào vùng giảm mạnh.

Khi niềm hy vọng chuyển thành thất vọng

VN-Index hồi phục đôi chút điểm số trong phiên cuối tuần qua, nhưng nhìn tổng thể cả tuần, diễn biến là rất xấu. Đây được coi là tuần giao dịch mang tính thay đổi lớn đối với xu thế vận động trung hạn khi ngưỡng hỗ trợ quan trọng tại 1.100 điểm bị thủng và hình thành ngưỡng kháng cự, có thể ngăn cản nỗ lực hồi phục của chỉ số trong thời gian tới.

|

Đồ thị kỹ thuật chỉ số VN-Index. |

Bối cảnh giao dịch thực sự kém khi có nhiều thông tin tiêu cực. Đầu tiên là sự căng thẳng từ yếu tố liên thị trường quốc tế như xung đột ở Trung Đông, lợi suất trái phiếu chính phủ Mỹ tiếp tục tăng, chỉ số DXY chưa tạo đỉnh, cho tới các diễn biến trong nước như tỷ giá tăng, xuất hiện lực bán lớn tại các cổ phiếu trụ thuộc Vingroup.

Với tình trạng giao dịch yếu, thanh khoản thấp quanh ngưỡng hỗ trợ 1.100 điểm, những thông tin tiêu cực trên khiến VN-Index tiếp tục điều chỉnh. Mặt bằng giá cổ phiếu có thể cần chiết khấu sâu hơn để lôi kéo dòng tiền lớn trở lại thị trường.

Dưới góc nhìn kỹ thuật, các ngưỡng hỗ trợ mới tại 1.060 điểm và rất mạnh tại 1.000 điểm được cho là những mức mục tiêu tiếp theo trong quá trình VN-Index tìm điểm cân bằng, trước khi có thể tạo đáy thành công. Hiện tượng hồi phục phiên cuối tuần được đánh giá khá thấp, chủ yếu mang tính hồi kỹ thuật sau phiên bán tháo trước đó.

Lưu ý, một lượng lớn cổ phiếu có nguồn gốc từ phiên giảm sâu ngày thứ Năm (26/10) sẽ sẵn sàng được giao dịch trong phiên đầu tuần này. Đây có thể là một bài kiểm tra lực cung ngắn hạn trước khi tạo được nền móng kích thích lực cầu mới quay trở lại hỗ trợ thị trường.

Nhóm cổ phiếu vốn hóa lớn, đặc biệt là nhóm thuộc Vingroup chưa có nhiều chuyển biến tích cực, dù giá đã và đang bị chiết khấu mạnh. Hiện tượng này cũng được phản ánh rõ trên các nhóm chỉ báo định lượng khi tín hiệu tạo đáy và xu thế hồi phục của các nhóm cổ phiếu dẫn dắt chưa hình thành, ngoại trừ hiện tượng “bán quá mức” đang diễn ra rất mạnh, đà lan tỏa tiến sát về 0%.

|

Một số chỉ báo tâm lý thị trường. |

Theo đó, sự xuất hiện của những phiên hồi phục kỹ thuật như đã diễn ra trong phiên cuối tuần qua có thể tái diễn trong tuần này, với ngưỡng hỗ trợ gần tại 1.060 - 1.050 điểm. Trong kịch bản tích cực, vùng hỗ trợ này cần duy trì liên tục, bất chấp các nhịp rung lắc có thể xảy ra để củng cố nền tích lũy trước khi tính đến kịch bản xuất hiện một nhịp hồi lớn hơn.

Nhìn chung, bối cảnh hiện tại chưa phù hợp cho hầu hết vị thế giải ngân mới. Các nhịp hồi kỹ thuật nên được tận dụng cho hoạt động tái cấu trúc danh mục và quản trị rủi ro là mục tiêu ưu tiên cao nhất vào thời điểm hiện nay.