Những con số "biết nói"

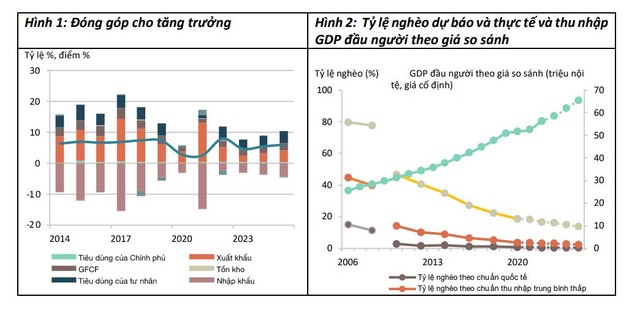

Theo Cập nhật Kinh tế Đông Á và Thái Bình Dương số tháng 10/2023 của Ngân hàng Thế giới (WB) vừa công bố, tăng trưởng GDP theo giá so sánh của Việt Nam giảm còn 3,7% trong nửa đầu năm 2023, do sức cầu bên ngoài suy giảm và nhu cầu trong nước yếu đi.

Cụ thể, kim ngạch xuất khẩu giảm 12% so cùng kỳ năm trước trong nửa đầu năm 2023. Tốc độ tăng trưởng tiêu dùng giảm từ 6,1% xuống còn 2,7%, do lòng tin của người tiêu dùng yếu đi và tăng trưởng thu nhập khả dụng thực chững lại.

Tăng trưởng đầu tư giảm từ 3,9% xuống còn 1,1%, do đầu tư của tư nhân trong nước suy yếu trong khi đầu tư công tăng lên chỉ bù đắp được phần nào.

Tăng trưởng của khu vực công nghiệp giảm từ 7,7% xuống còn 1,1%, do ảnh hưởng của xuất khẩu suy giảm; khu vực dịch vụ tăng trưởng 6,3%, phần nào nhờ lĩnh vực du lịch tiếp tục phục hồi; khu vực nông nghiệp tăng trưởng 3,3%, vẫn tiếp tục bám theo xu hướng.

Lạm phát toàn phần giảm từ 4,9% (so cùng kỳ) trong tháng 1/2023 xuống còn 2,1% (so cùng kỳ) trong tháng 7/2023, do giá cả nhiên liệu giảm và tiêu dùng trong nước yếu đi. Mặc dù vậy, lạm phát cơ bản lại giảm với tốc độ chậm hơn, từ 5,2% (so cùng kỳ) trong tháng 1 xuống 4,1% (so cùng kỳ) trong tháng 07/2023, phần nào do giá nhà ở và giá cả vật liệu xây dựng vẫn tăng.

“Tăng trưởng kinh tế chững lại gây ảnh hưởng đến tình hình thị trường lao động. Khảo sát vào tháng 4/2023, 60% doanh nghiệp cho biết họ phải cắt giảm lao động ít nhất ở mức 5%. Tăng trưởng thu nhập khả dụng thực chững lại trong nửa đầu năm 2023 (ở mức 3,4% so cùng kỳ năm trước)”, Báo cáo của WB cho biết.

|

Mặc dù gặp nhiều trở ngại bên ngoài, nhưng WB cho biết, vị thế kinh tế đối ngoại của Việt Nam vẫn được cải thiện trong quý I/2023, khi tài khoản vãng lai thặng dư ở mức 1,5% GDP. Cán cân thương mại hàng hóa được cải thiện do nhập khẩu suy giảm mạnh hơn xuất khẩu, phần nào do kim ngạch nhập khẩu hàng hóa trung gian giảm xuống.

Bên cạnh đó, thâm hụt cán cân thương mại dịch vụ được thu hẹp khi du khách quốc tế quay lại. Tài khoản tài chính vẫn đạt thặng dư do dòng vốn đầu tư trực tiếp nước ngoài (FDI) và dòng vốn đầu tư gián tiếp (FII) vẫn đứng vững.

Cán cân thanh toán tổng thể đạt thặng dư đã tạo điều kiện giúp NHNN tích lũy dự trữ ngoại hối đạt 88,7 tỷ USD sau khi kết thúc nửa đầu năm 2023 (tương đương 3,3 tháng nhập khẩu). Để xử lý tình trạng tăng trưởng chững lại, NHNN đã nới lỏng chính sách tiền để để hỗ trợ các hoạt động kinh tế. Các mức lãi suất chính sách chủ chốt được cắt giảm tổng cộng lên đến 150 điểm cơ bản từ tháng 3 - 6/2023.

“Mặc dù lãi suất giảm, nhưng tăng trưởng tín dụng vẫn chững lại do đầu tư của tư nhân giảm, bao gồm cả trong lĩnh vực bất động sản và lòng tin của nhà đầu tư liên tục ở mức thấp. Đồng thời, trong điều kiện lĩnh vực bất động sản gặp nhiều khó khăn, chất lượng tài sản của các ngân hàng trở nên xấu đi với nợ xấu tăng từ 1,9% trong tháng 12/2022 lên 2,9% trong tháng 3/2023, buộc NHNN phải tái áp dụng các biện pháp quy định về tái cơ cấu thời hạn trả nợ”, Báo cáo nhấn mạnh.

Đáng chú ý, cân đối ngân sách đến giữa năm 2023 ghi nhận bội thu ước đạt ở mức thấp hơn (1,5% GDP), so với 5,2% GDP trong nửa đầu năm 2022, do thu ngân sách giảm 7% còn chi ngân sách tăng 12,8% trong nửa đầu năm 2023 (so cùng kỳ). Đầu tư công tăng lên (tăng 43% so cùng kỳ trong 6 tháng đầu năm 2023) phần nào đã hỗ trợ cho nền kinh tế, nhưng tốc độ thực hiện theo ước tính vẫn ở mức thấp, chỉ đạt 30,5% dự toán chi đầu tư, do những thách thức cố hữu về triển khai thực hiện.

|

Rủi ro và nguy cơ dễ tổn thương về tài chính

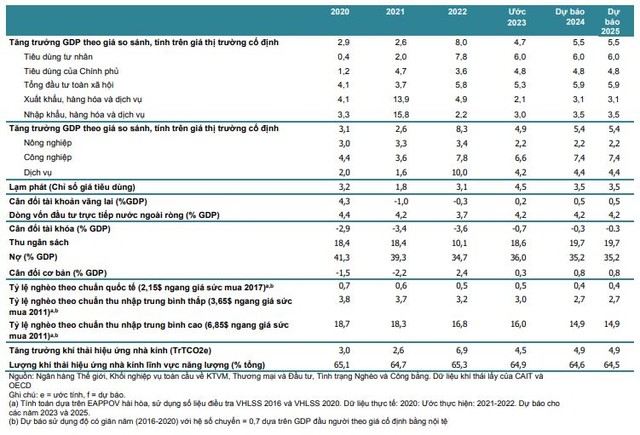

WB dự báo, kinh tế Việt Nam tăng trưởng 4,7% trong năm 2023 do sức cầu trong nước và bên ngoài yếu đi, sau đó dự báo sẽ hồi phục về mức 5,5% trong năm 2024 và 6,0% trong năm 2025.

Nhu cầu trong nước dự kiến vẫn là động lực tăng trưởng chính, mặc dù tốc độ tăng chậm hơn so với năm ngoái. Lạm phát CPI bình quân trong năm ước đạt 3,5%, do dự kiến tăng lương công chức, sau đó giảm còn 3,0% trong năm 2024 và 2025 với giả định giá cả năng lượng và thương phẩm vẫn ổn định.

Bên cạnh đó, cân đối ngân sách dự kiến có bội chi ở mức 0,7% GDP trong năm 2023 khi chính sách tài khóa vẫn phần nào hỗ trợ cho nền kinh tế, nhưng Chính phủ sẽ quay lại vị thế tài khóa thận trọng hơn trong năm 2024, phù hợp với chiến lược phát triển ngành tài chính giai đoạn 2021-2030. Tài khoản vãng lai dự kiến sẽ tiếp tục được cải thiện, nhờ xuất khẩu phục hồi ở mức khiêm tốn, số lượt du khách quốc tế tiếp tục phục hồi, và nguồn kiều hối vẫn đứng vững.

Đáng chú ý, tỷ lệ nghèo (theo chuẩn nghèo cho quốc gia thu nhập trung bình thấp) được dự báo giảm từ 3,2% trong năm 2022 xuống còn 3,0% trong năm 2023.

Tuy nhiên, WB cho rằng, triển vọng trên còn phụ thuộc vào một số rủi ro đang gia tăng. Ví dụ như tăng trưởng thấp hơn dự kiến ở các nền kinh tế phát triển và Trung Quốc có thể suy giảm nhu cầu bên ngoài về các mặt hàng xuất khẩu của Việt Nam. Chính sách tiền tệ bị thắt chặt hơn nữa ở các nền kinh tế lớn và phát triển có thể sẽ nhen nhóm gây áp lực tỷ giá cho đồng nội tệ, dẫn đến dòng vốn tháo chạy ra ngoài.

“Nhìn từ trong nước, những rủi ro và nguy cơ dễ tổn thương về tài chính gia tăng đòi hỏi phải theo dõi sát sao và tiếp tục đổi mới”, WB cảnh báo.

Trong ngắn hạn, WB nhấn mạnh về chính sách tài khóa nên tiếp tục hỗ trợ cho tổng cầu. Ngân sách đầu tư được triển khai đầy đủ, kết hợp với các bước nhằm tháo gỡ ách tắc về thủ tục đầu tư công, là cách để nâng đầu tư công lên 7,1% GDP trong năm 2023, so với 5,5% trong năm 2023, qua đó sẽ hỗ trợ cho tổng cầu. Chính sách tiền tệ tiếp tục nới lỏng được cho là phù hợp, nhưng tiếp tục cắt giảm lãi suất sẽ làm gia tăng chênh lệch lãi suất với các thị trường trên toàn cầu, có khả năng gây áp lực đến tỷ giá.

Báo cáo nhận định: “Để giảm nhẹ rủi ro tài chính đang gia tăng, các biện pháp nâng cao tỷ lệ vốn của các ngân hàng và tăng cường khung giám sát ngân hàng là cách để đảm bảo ổn định và khả năng chống chịu của khu vực tài chính”.

Phó chủ tịch Ngân hàng Thế giới khu vực Đông Á và Thái Bình Dương Manuela V. Ferro cho biết: “Khu vực Đông Á và Thái Bình Dương vẫn là một trong những khu vực tăng trưởng nhanh nhất và năng động nhất trên thế giới, ngay cả khi tốc độ tăng trưởng đang chậm lại. Trong trung hạn, việc duy trì tăng trưởng cao sẽ đòi hỏi cải cách để duy trì khả năng cạnh tranh công nghiệp, đa dạng hóa các đối tác thương mại và giải phóng tiềm năng nâng cao năng suất và tạo việc làm của ngành dịch vụ”.