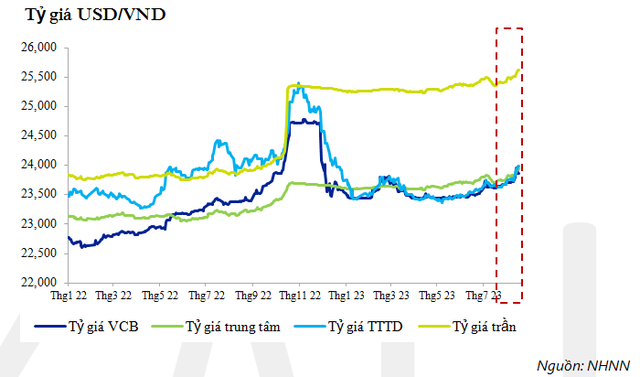

Theo CTCK VNDirect, áp lực tỷ giá gia tăng trong tháng 7 và đầu tháng 8 là rất lớn. Cụ thể, tỷ giá USD/VND liên ngân hàng giao dịch ở mức 23.761 tại ngày 3/8/2023 (tăng gần 0,8% so với thời điểm cuối tháng 6). Tính từ đầu năm 2023, tỷ giá USD/VND đã tăng khoảng 0,5%.

Theo ông Đinh Quang Hinh, Phụ trách phân tích CTCK VNDirect một số yếu tố có thể gây sức ép lên tỷ giá VND trong nửa cuối năm 2023, bao gồm: (1) Chênh lệch lãi suất giữa VND và USD tiếp tục thu hẹp do lãi suất điều hành của Cục Dự trữ Liên bang Mỹ (Fed) có thể duy trì ở vùng đỉnh đến cuối năm 2023 để kiềm chế lạm phát, trong khi Ngân hàng Nhà nước (NHNN) định hướng tiếp tục hạ lãi suất để hỗ trợ tăng trưởng; (2) Lạm phát trong nước có thể tăng từ cuối quý III/2023.

Tuy vậy, tỷ giá VND năm nay sẽ được hỗ trợ tốt hơn so với nửa cuối năm 2022 bởi: (1) Thặng dư thương mại duy trì mức cao (7 tháng 2023 Việt Nam xuất siêu 16,5 tỷ USD, gấp hơn 12 lần cùng kỳ năm 2022); (2) FDI và kiều hối ổn định; (3) Các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ.

Trong khi đó, theo thống kê của CTCK Kafi, tính trong 7 tháng đầu năm 2023, ước tính lượng USD vào Việt Nam thông qua hoạt động xuất nhập khẩu hàng hóa và dịch vụ, vốn FDI khoảng 24 tỷ USD, cộng thêm số liệu kiều hối 7 tháng 2023 ước tính đạt khoảng 5 tỷ USD. Như vậy, với lượng USD vào ròng trong 7 tháng 2023 khoảng 30 tỷ USD, thì việc tỷ giá tăng mạnh vừa qua không phải do áp lực từ bên ngoài.

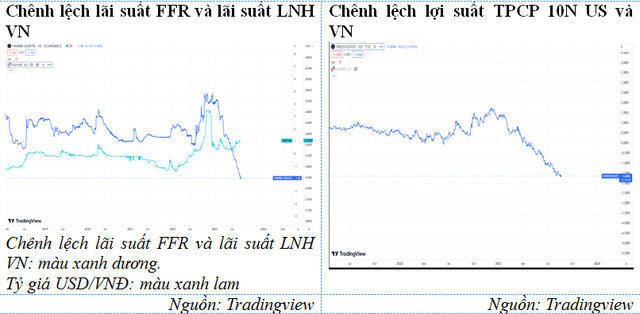

Theo các chuyên gia của Kafi, chính sách nới lỏng tiền tệ của NHNN khiến lãi suất của Việt Nam đang tương đối thấp hơn lãi suất của Mỹ, góp phần áp lực lên tỷ giá kể từ đầu tháng 5/2023. Cụ thể, trong khi Fed tăng lãi suất với tốc độ và gia tốc nhanh, lên mức cao nhất 15 năm, thì trong năm nay, NHNN lại cắt giảm lãi suất 4 lần, đẩy 2 mức lãi suất tham chiếu NHNN là lãi suất tái chiết khấu và lãi suất tái cấp vốn trở về gần bằng với thời điểm dịch Covid-19. Chênh lệch lãi suất liên ngân hàng của Việt Nam và lãi suất liên ngân hàng của Mỹ (FFR) là khá lớn (hình dưới), thậm chí chưa có tiền lệ. Trong thời gian trước, chênh lệch lãi suất VND và USD cứ giảm chứ chưa cần xuống dưới 0 như bây giờ, thì tỷ giá USD/VND đã tăng.

|

Nhìn nhận về các yếu tố ảnh hưởng đến tỷ giá, ông Trịnh Viết Hoàng Minh, Giám đốc phân tích, CTCK Kafi cho rằng, yếu tố tác động rất lớn đến lãi suất của VND trong thời gian sắp tới là mục tiêu tăng trưởng tín dụng 14% của NHNN.

Trong 7 tháng đầu năm 2023, tín dụng mới chỉ tăng 4,3% so với cùng kỳ, nên để đạt được mục tiêu thì tăng trưởng tín dụng trong 5 tháng cuối năm phải đạt gần 10%. Trong khi đó, tăng trưởng cung tiền thì chỉ đạt 2,7% so với cùng kỳ, nên để đạt mức độ trung hòa để không gây áp lực tăng lãi suất, thì cung tiền cũng phải tăng ít nhất thêm gần 12% so với cùng kỳ trong 5 tháng cuối năm. Như vậy, nếu NHNN cố gắng thúc đẩy để đạt mục tiêu tăng trưởng tín dụng trong giai đoạn từ nay đến cuối năm thì câu chuyện căng thẳng lãi suất-tỷ giá sẽ diễn ra khá giống như năm 2022.

|

Dựa trên những yếu tố tác động, ông Minh đưa ra 2 kịch bản cho tỷ giá trong giai đoạn từ nay đến cuối năm 2023.

Kịch bản tích cực: Hoạt động xuất nhập khẩu dần được cải thiện, việc nhập khẩu các nguyên vật liệu sản xuất sẽ được thúc đẩy, VND bị áp lực mất giá, nhưng lượng USD chảy ra khỏi Việt Nam thấp hơn mức chúng ta tích lũy được trong 7 tháng 2023; lãi suất USD cao hơn lãi suất VND, làm tăng nhu cầu nắm giữ USD, nhưng nhu cầu nắm giữ USD không quá lớn, dòng vốn USD chảy ra khỏi Việt Nam vẫn duy trì mức thấp hơn dòng vốn chảy vào Việt Nam; NHNN hạ mục tiêu tăng trưởng tín dụng trong năm 2023. Với các yếu tố giả định trên, Kafi dự kiến tỷ giá sẽ có khả năng dao động xung quanh mốc 24.000 VND/USD (±200 đồng).

Kịch bản tiêu cực: Hoạt động xuất nhập khẩu vẫn dần được cải thiện khiến việc nhập khẩu các nguyên vật liệu sản xuất sẽ được thúc đẩy, VND bị áp lực mất giá và lượng USD chảy ra khỏi Việt Nam cao hơn mức chúng ta tích lũy được trong 7 tháng 2023; lãi suất USD cao hơn lãi suất VND làm tăng mạnh nhu cầu nắm giữ USD và dòng vốn USD chảy ra khỏi Việt Nam vẫn duy trì mức thấp hơn dòng vốn chảy vào Việt Nam; NHNN vẫn quyết tâm với chính sách nới lỏng tiền tệ và thúc đẩy mục tiêu tăng trưởng tín dụng (+14%). Với kịch bản này, Kafi dự kiến tỷ giá sẽ có khả năng tăng cao nhất 25.000 VND/USD.

Ông Hoàng Công Tuấn, Kinh tế trưởng Chứng khoán MB (MBS) cũng cho rằng, yếu tố chính khiến VND giảm giá so với USD xuất phát từ chính sách tiền tệ của Việt Nam hiện tại. Trong thời gian qua NHNN đã có các động thái hạ lãi suất quyết liệt để hỗ trợ tăng trưởng kinh tế và để tỷ giá VND/USD biến động ở mức thấp. Vào ngày 14/8/2023, NHNN đã có văn bản yêu cầu các tổ chức tín dụng tiếp tục giảm thêm 1,5-2% lãi vay, áp dụng với cả khoản vay hiện hữu. Các động thái nới lỏng tiền tệ và thông điệp mạnh mẽ của NHNN đã khiến chênh lệch lãi suất giữa VND và USD duy trì ở mức cao, khuyến khích nắm giữ USD qua đó gây sức ép lên VND. Hiện tại, lãi suất cho vay qua đêm VND ở mức 0,2%. Trong khi đó, lãi suất cho vay qua đêm bằng USD giữa các ngân hàng ở mức trên 5%.

Theo ông Tuấn, đây là mức chênh lệch lớn và khó có khả năng thu hẹp trong tương lai gần. Cùng đó, nhu cầu USD cũng thường gia tăng vào cuối năm theo yếu tố mùa vụ khiến cho tỷ giá VND/USD nhiều khả năng sẽ tiếp tục tăng lên trong thời gian tới.

Đồng quan điểm, ông Đinh Quang Hinh cũng dự báo, tỷ giá có thể biến động mạnh hơn trong nửa sau năm 2023, nhưng tỷ giá USD/VND sẽ dao động không quá +/- 2,0% so với đầu năm 2023.