Tuân thủ Basel III không đơn thuần là câu chuyện về kỹ thuật quản trị rủi ro, mà còn là một phép thử chiến lược về tầm vóc, độ chín muồi và năng lực hội nhập của từng ngân hàng

Thị trường chứng khoán Việt Nam đang tiến gần tới thời điểm được FTSE Russell cân nhắc nâng hạng lên nhóm thị trường mới nổi. Đây không đơn thuần là một cuộc chơi chỉ số, mà là cuộc chơi thay đổi về chất trong cách vận hành hệ thống tài chính. Trong đó, ngành ngân hàng, với vai trò là trung gian tài chính cốt lõi, phải đi đầu trong quá trình chuẩn hóa. Điều này đòi hỏi các ngân hàng thương mại không chỉ cải thiện năng lực tài chính, mà còn phải tái cấu trúc toàn diện hệ thống quản trị rủi ro.

|

Ông Lê Hoài Ân, CFA, Founder IFSS, chuyên gia đào tạo và tư vấn hoạt động ngân hàng, Công ty cổ phần Giải pháp tài chính tích hợp |

Một trong những yêu cầu tiên quyết của các tổ chức xếp hạng và quỹ đầu tư quốc tế là khả năng đáp ứng chuẩn Basel III - bộ tiêu chuẩn quản trị rủi ro tài chính khắt khe nhất hiện nay. Việc các ngân hàng Việt Nam, vốn có xuất phát điểm thấp về vốn và hạ tầng công nghệ, có thể từng bước hướng đến Basel III là một hành trình mang ý nghĩa hội nhập sâu rộng. Tuy nhiên, phía sau sự hội nhập là những bài toán chiến lược về lợi thế cạnh tranh, minh bạch hóa thông tin và tái định giá cổ phiếu ngân hàng.

Tăng trưởng cao, cạnh tranh khốc liệt

Ngân hàng là một trong số ngành tại Việt Nam duy trì tốc độ tăng trưởng cao và bền vững suốt một thập kỷ qua. Tổng tài sản hệ thống ngân hàng đã tăng từ mức 6 triệu tỷ đồng năm 2013 lên gần 20 triệu tỷ đồng năm 2024 - tức gấp hơn 3 lần. Tuy nhiên, tốc độ tăng trưởng nhanh không đồng nghĩa với ít rủi ro. Biên lợi nhuận ròng (NIM) suy giảm liên tục trong hai năm qua khi cạnh tranh lãi suất gay gắt, trong khi khả năng mở rộng tín dụng bị giới hạn bởi sức hấp thụ của nền kinh tế. Tăng trưởng tín dụng năm 2023 và 2024 dù đạt mục tiêu, nhưng chất lượng tăng trưởng thấp hơn những năm trước đó, khi tín dụng tiêu dùng tăng trưởng thấp. Điều này cho thấy, dư địa tăng trưởng bắt đầu thu hẹp, buộc các ngân hàng phải tìm đến sự khác biệt về cấu trúc tài chính và công nghệ để duy trì vị thế.

Ngành ngân hàng không có chỗ cho sự tự mãn. Nếu nhìn vào bản đồ thị phần tín dụng và lợi nhuận cách đây 10 năm, ít ai nghĩ rằng đến năm 2024, các ngân hàng tư nhân như Techcombank, MB, VPBank lại vươn lên chiếm lĩnh thị trường bán lẻ, vượt qua nhiều ngân hàng quốc doanh về mức sinh lời ROE và năng lực ứng dụng công nghệ.

|

Chẳng hạn, Techcombank và MB dẫn đầu hệ thống với tỷ lệ CASA gần 40%, MB còn là một trong số ít ngân hàng giữ được tăng trưởng lợi nhuận ở mức hai con số trong bối cảnh toàn ngành co hẹp biên lợi nhuận. Điều này phản ánh sự thay đổi nhanh chóng trong cấu trúc cạnh tranh - nơi mà những tổ chức vận hành linh hoạt, tái cấu trúc nhanh và đầu tư đúng trọng tâm có thể bứt phá.

Dịch vụ ngân hàng hiện nay đã trở nên đồng đều giữa các tổ chức. Sự khác biệt không còn nằm ở giao diện ứng dụng hay tốc độ xử lý giao dịch, mà nằm ở chất lượng vốn và uy tín quản trị. Các ngân hàng như Vietcombank, Techcombank, VPBank hay VIB được định vị cao nhờ tỷ lệ an toàn vốn CAR (Capital Adequacy Ratio) vượt chuẩn Basel II, khả năng huy động vốn quốc tế thuận lợi và hệ thống quản trị minh bạch. Điều này đặc biệt quan trọng trong bối cảnh chuẩn Basel III yêu cầu vốn chất lượng cao hơn và khả năng chống chịu tốt hơn với các cú sốc hệ thống. Những ngân hàng có năng lực tài chính vững sẽ được nhà đầu tư tổ chức ưu tiên - đặc biệt là dòng vốn ngoại vốn rất nhạy cảm với rủi ro hệ thống.

|

Hệ quy chiếu mới cho năng lực ngân hàng

Basel III - bộ chuẩn mực quản trị rủi ro ngân hàng do Ủy ban Basel ban hành sau khủng hoảng tài chính toàn cầu 2008 đã và đang trở thành hệ quy chiếu bắt buộc trong việc đánh giá năng lực vận hành của hệ thống ngân hàng toàn cầu. Với các nước đang phát triển như Việt Nam, hành trình tiến tới tuân thủ Basel III không đơn thuần là câu chuyện về kỹ thuật quản trị rủi ro, mà còn là một phép thử chiến lược về tầm vóc, độ chín muồi và năng lực hội nhập của từng ngân hàng.

Nếu Basel I và II tập trung nhiều vào khía cạnh đo lường vốn và rủi ro tín dụng ở mức tối thiểu, thì Basel III là bước tiến mang tính chuyển hóa toàn diện: từ cơ chế đo lường thụ động sang chủ động, từ bảo vệ ngân hàng sang bảo vệ hệ thống tài chính, từ tiêu chuẩn kế toán sang tiêu chuẩn niềm tin. Đối với hệ thống ngân hàng Việt Nam, Basel III không chỉ là thách thức vận hành, mà còn là thước đo để bước ra biển lớn - tiếp cận dòng vốn rẻ, nâng cao định giá cổ phiếu và tạo khác biệt bền vững trong dài hạn.

|

Basel III, một bộ quy chuẩn tưởng như kỹ thuật, lại chính là thước đo để phân loại và tái định vị hệ thống ngân hàng Việt trong cuộc chơi hội nhập toàn cầu |

Quản lý chất lượng danh mục vay theo hướng phòng ngừa rủi ro

Một trong những thay đổi cốt lõi của Basel III so với các phiên bản trước đó là yêu cầu chuyển từ mô hình đo lường rủi ro truyền thống - vốn dựa trên dữ liệu lịch sử - sang mô hình dự báo hành vi rủi ro tương lai. Các chỉ số như PD (Probability of Default - xác suất vỡ nợ), LGD (Loss Given Default - tỷ lệ tổn thất khi vỡ nợ), EAD (Exposure at Default - giá trị rủi ro tại thời điểm vỡ nợ) buộc các ngân hàng không chỉ ghi nhận rủi ro tín dụng đúng tiêu chuẩn, mà phải chủ động ngăn ngừa tổn thất.

Về mặt kỹ thuật, mô hình IRB (Internal Ratings-Based) yêu cầu các ngân hàng tự xây dựng hệ thống chấm điểm tín dụng nội bộ, thay vì sử dụng tỷ lệ rủi ro cố định theo quy định của nhà nước. Việc này đòi hỏi một lượng dữ liệu lịch sử khổng lồ, năng lực phân tích hành vi tín dụng theo ngành nghề, thời gian vay, đặc điểm doanh nghiệp và chu kỳ kinh tế. Ví dụ, hai doanh nghiệp cùng vay 100 tỷ đồng, nhưng nếu doanh nghiệp A có lịch sử trả nợ tốt, hoạt động trong lĩnh vực ít biến động như tiện ích công cộng, thì PD có thể chỉ là 0,5%, còn doanh nghiệp B thuộc lĩnh vực bất động sản, có lịch sử nợ từng được cơ cấu lại thời hạn trả, thì PD có thể lên đến 4 - 5%.

Việc áp dụng mô hình IRB theo chuẩn Basel III đòi hỏi một nền tảng dữ liệu vững chắc - điều mà phần lớn các ngân hàng Việt Nam hiện vẫn chưa xây dựng đầy đủ. Mô hình IRB yêu cầu dữ liệu tín dụng lịch sử ít nhất 5 - 10 năm để có thể hiệu chỉnh và hiệu quả hóa các tham số như PD, LGD và EAD. Thực tế cho thấy, nhiều ngân hàng trong nước mới chỉ bắt đầu đầu tư vào hệ thống quản trị rủi ro hiện đại trong vài năm gần đây, thậm chí một số nhà băng vẫn chưa có hệ thống đánh giá tín dụng định lượng độc lập. Việc không vận hành trên nền tảng dữ liệu đủ sâu và rộng khiến quá trình xây dựng mô hình IRB trở nên tốn kém và thiếu chính xác, khiến các ngân hàng đó phải phụ thuộc vào giả định, thay vì thực tế vận hành. Ngoài ra, hạ tầng công nghệ thông tin còn lạc hậu, năng lực phân tích dữ liệu còn yếu và đội ngũ nhân sự phân tích rủi ro chưa đáp ứng được yêu cầu triển khai mô hình phức tạp như IRB, khiến chi phí vận hành đội lên nhiều lần so với các ngân hàng quốc tế vốn đã tích hợp mô hình này trong nhiều năm qua.

Nếu triển khai thành công, mô hình IRB sẽ mang lại giá trị vượt xa khuôn khổ của Basel III, cho phép ngân hàng xây dựng một hệ thống đo lường chất lượng danh mục cho vay theo thông lệ quốc tế, không chỉ nâng cao tính minh bạch mà còn tạo ra lợi thế cạnh tranh trong việc thu hút dòng vốn quốc tế. Việc ngân hàng có khả năng nội tại trong đánh giá rủi ro khách hàng một cách chính xác sẽ giúp giảm thiểu nợ xấu, tối ưu hóa trích lập dự phòng và nâng cao hiệu quả sử dụng vốn. Quan trọng hơn, hệ thống IRB còn là tiền đề để ngân hàng tiến tới vận hành theo mô hình định giá rủi ro động (dynamic risk pricing), trong đó lãi suất cho vay phản ánh chính xác mức độ rủi ro của từng khách hàng. Đây chính là hướng tiếp cận chiến lược mà các ngân hàng hiện đại trên thế giới đang áp dụng - nơi dữ liệu không chỉ là công cụ quản trị, mà còn là tài sản cốt lõi để định hình biên lợi nhuận dài hạn.

RWA - Con số bị bỏ quên nhưng có sức nặng lớn

Risk-weighted asset (RWA) - tài sản có trọng số rủi ro - là nền tảng để tính toán hệ số an toàn vốn CAR, nhưng tại Việt Nam, đây lại là con số thường xuyên bị bỏ qua trong các báo cáo tài chính, hoặc không được công bố thường xuyên cho nhà đầu tư. Trong khi các ngân hàng quốc tế công bố chi tiết RWA theo từng nhóm tài sản (cho vay cá nhân, doanh nghiệp, đầu tư chứng khoán…), thì tại Việt Nam, phần lớn ngân hàng chỉ đưa ra con số CAR tổng hợp mà không nêu rõ cơ cấu và logic tính RWA, cũng như các thông tin phân tích để nhà đầu tư và người phân tích có thể hiểu được cấu trúc rủi ro của danh mục cho vay.

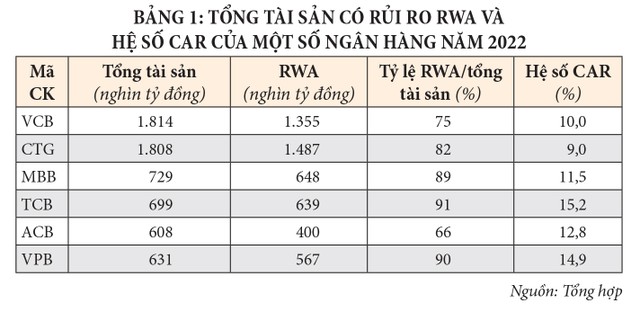

Bảng 1 cho thấy rõ vai trò quan trọng của chỉ số RWA trong việc phản ánh cấu trúc và đặc điểm danh mục cho vay của từng ngân hàng. Mặc dù hệ số CAR thường được sử dụng để đánh giá mức độ vững chắc về vốn của ngân hàng, nhưng nếu không đi kèm với phân tích RWA thì con số CAR có thể gây ngộ nhận.

Thực tế cho thấy, những ngân hàng có hệ số CAR cao thường có chỉ số RWA trên tổng tài sản rất cao (như Techcombank và VPBank có RWA lần lượt là 91% và 90%). Điều này hàm ý rằng, danh mục cho vay của họ tập trung vào các tài sản rủi ro cao, như cho vay doanh nghiệp vừa và nhỏ, tín chấp tiêu dùng, hoặc các khoản vay không có tài sản đảm bảo - vốn chịu trọng số rủi ro lớn hơn trong tính toán RWA.

Ngược lại, các ngân hàng có tỷ lệ sở hữu nhà nước chi phối như Vietcombank hay VietinBank có tỷ lệ RWA thấp hơn, cho thấy danh mục cho vay có xu hướng thiên về các khách hàng lớn, tài sản đảm bảo cao, hoặc đầu tư vào trái phiếu chính phủ - những khoản mục có trọng số rủi ro thấp hơn.

Như vậy, RWA không chỉ là công cụ tính toán kỹ thuật, mà còn là “tấm gương” phản chiếu chiến lược tín dụng và khẩu vị rủi ro của từng ngân hàng. Việc so sánh CAR mà không đặt trong bối cảnh RWA rất dễ dẫn đến ngộ nhận: một ngân hàng có CAR cao chưa chắc đã an toàn hơn, nếu cấu trúc tài sản tiềm ẩn nhiều rủi ro. Đây chính là lý do Basel III yêu cầu minh bạch hóa RWA như một yếu tố bắt buộc để nâng cao chất lượng đánh giá tài chính và tăng cường niềm tin của nhà đầu tư.

Việc hệ số RWA không được minh bạch gây ra hai hệ quả lớn. Thứ nhất, nhà đầu tư không thể xác định được đâu là nhóm tài sản có rủi ro cao nhất trong bảng cân đối, từ đó không định giá đúng mức độ ổn định lợi nhuận. Thứ hai, các quỹ đầu tư nước ngoài - vốn rất nhạy cảm với chất lượng vốn - không thể đưa ra mô hình định giá chuẩn xác, buộc họ phải chiết khấu cổ phiếu ngân hàng nhiều hơn mức cần thiết.

Sự thiếu minh bạch này đang làm lu mờ triển vọng tăng trưởng lợi nhuận vốn rất ấn tượng của ngành ngân hàng Việt Nam. Với ROE trung bình ngành đạt 18 - 20%, lợi nhuận sau thuế của nhiều ngân hàng như Vietcombank, Techcombank, ACB duy trì mức tăng trưởng hai con số trong nhiều năm, thì mức định giá P/B trung bình chỉ 1,1 - 1,3 lần là chưa phản ánh đúng giá trị thực. Đây là khoảng trống Basel III yêu cầu phải lấp đầy, đó cũng là cơ hội để các ngân hàng “thay da đổi thịt” trên bản đồ đầu tư quốc tế.

Tác động đến định giá của các ngân hàng

Trong những năm gần đây, các ngân hàng Việt Nam dù có kết quả kinh doanh tốt nhưng lại liên tục chịu mức định giá cổ phiếu ở mức thấp. Một phần nguyên nhân là sự lệch pha giữa tiềm năng tăng trưởng lợi nhuận và mức độ minh bạch tài chính. Điều này thể hiện rõ qua mức định giá P/B trung bình: các ngân hàng Việt Nam được thị trường định giá quanh mức 1,2 lần, thấp hơn đáng kể so với ngân hàng các nước trong khu vực, đặc biệt khi tính đến mức tăng trưởng tín dụng cao và NIM cao của hệ thống ngân hàng Việt Nam so với các nước.

Nhà đầu tư tổ chức quốc tế yêu cầu các chỉ số như CAR, RWA, tỷ lệ nợ xấu, tỷ lệ bao phủ nợ xấu (LLR), NIM… phải được công khai chi tiết. Trong khi đó, các ngân hàng Việt thường dừng lại ở báo cáo định kỳ theo yêu cầu tối thiểu của Ngân hàng Nhà nước. Sự thiếu dữ liệu định lượng dẫn đến việc nhà đầu tư phải chiết khấu rủi ro cao hơn cho cổ phiếu - tức trả giá thấp hơn so với giá trị thật.

Basel III là cách để thu hẹp khoảng cách này. Ngân hàng tuân thủ đầy đủ Basel III được xem như đang vận hành theo quy chuẩn toàn cầu, khiến nhà đầu tư có thể áp dụng cùng một mô hình định giá cho ngân hàng Việt Nam và các ngân hàng châu Á khác, từ đó giúp cải thiện hệ số P/B lên mức phù hợp hơn với tiềm năng lợi nhuận.

Việc cải thiện định giá không chỉ là lợi ích cổ đông, mà còn là đòn bẩy lớn cho chiến lược M&A, phát hành tăng vốn và gia nhập các chỉ số đầu tư quốc tế (MSCI, FTSE Russell). Đây chính là giá trị dài hạn mà Basel III có thể mang lại - điều mà nhiều ngân hàng Việt Nam đang bắt đầu nhìn nhận nghiêm túc hơn.

Ngân hàng không chỉ là ông lớn trong cơ cấu lợi nhuận của các doanh nghiệp niêm yết, mà còn là trung tâm trong bức tranh định hình thị trường tài chính Việt Nam. Quý I/2025, 8/10 doanh nghiệp có lợi nhuận cao nhất trên sàn chứng khoán là ngân hàng - một con số không thể xem nhẹ. Nhưng chính vì quá lớn, các ngân hàng Việt Nam ngày càng phải cạnh tranh với nhau - không chỉ bằng quy mô, mà bằng chất lượng vốn, mức độ minh bạch và năng lực quản trị. Basel III, một bộ quy chuẩn tưởng như kỹ thuật, lại chính là thước đo để phân loại và tái định vị hệ thống ngân hàng Việt trong cuộc chơi hội nhập toàn cầu. Những ngân hàng vượt qua được thách thức này sẽ không chỉ có vị thế cao hơn trong nước, mà còn đứng ở vị trí thuận lợi hơn để tiếp cận dòng vốn quốc tế đang đổ vào những nền kinh tế mới nổi.