Cầu tăng, giá tăng

Giá dầu trên các sàn tương lai tăng hơn 4% trong phiên giao dịch ngày thứ Hai tuần qua (27/8), bởi khả năng OPEC+ có thể cắt giảm sản lượng và xung đột ở Lybia. Đà tăng giá sau đó bị hạn chế bởi sự mạnh lên của đồng USD và triển vọng kinh tế Mỹ đi xuống. Thậm chí, phiên 30/8, giá dầu điều chỉnh giảm.

trên sàn Ice và NYmex.") |

Giá dầu (tương lai) trên sàn Ice và NYmex. |

Mặc dù vậy, triển vọng giá dầu tiếp tục tăng là rất lớn. Theo Reuters, sản lượng dầu ở khu vực Kurdistan của Iraq gần như có thể giảm một nửa vào năm 2027 nếu không có sự đầu tư lớn. Theo các tài liệu, sản lượng dầu của khu vực Kurdistan ở Iraq (KRI) có thể tăng lên 580.000 thùng/ngày trong thời gian 5 năm nếu được đầu tư. Nếu không có đầu tư mới, sản lượng chỉ đạt 240.000 thùng/ngày khi các giếng cũ cạn kiệt.

Trong khi đó, các quốc gia vẫn có xu hướng tăng nhập khẩu dầu. Đơn cử, khối lượng nhập khẩu dầu thô của Ấn Độ trong tháng 7/2022 đạt 20,34 triệu tấn, tương đương 4,8 triệu thùng/ngày, tăng 35,4% so với cùng kỳ năm trước. Nga vẫn là nhà cung cấp dầu thô lớn thứ hai cho Ấn Độ trong tháng thứ ba liên tiếp trong tháng 7/2022, sau Iraq. Trong giai đoạn từ tháng 1 - 7/2022, nhập khẩu dầu thô của Ấn Độ tăng 13,4% so với cùng kỳ năm ngoái, lên 136,45 triệu tấn, tương đương 4,7 triệu thùng/ngày.

Khối lượng dầu bốc từ các cảng phía Tây của Nga là Primorsk, Ust-Luga và Novorossiysk tăng lên mức 8,8 triệu tấn vào tháng 9/2022, từ mức 8,74 triệu tấn trong tháng 8/2022. Xuất khẩu dầu Urals từ các cảng Ust-Luga và Primorsk dự kiến đạt 6,2 triệu tấn vào tháng 9/2022, không thay đổi so với tháng 8/2022.

OPEC+ sẽ họp để đưa ra chính sách sản lượng cho tháng 10/2022 vào hôm nay (5/9/2022). Mức tăng của giá dầu có thể bị hạn chế bởi đồng USD tăng mạnh. Đồng USD đã đạt mức cao nhất trong 20 năm vào ngày 29/8/2022 sau những tuyên bố của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell cho thấy khả năng Fed sẽ tiếp tục tăng lãi suất ở mức cao trong thời gian tới để kiềm chế lạm phát. Nhiều khả năng Fed sẽ tăng lãi suất thêm 0,75% tại cuộc họp vào cuối tháng 9/2022.

Để phần nào nhận biết xu hướng giá dầu, vốn là điều cực kỳ khó, các chuyên gia thường phân tích dựa vào cung - cầu. Về nguồn cung, thế giới đang vất vả tìm kiếm nguồn cung cho cuộc khủng hoảng dầu mỏ. Vốn chiếm 40% sản lượng khai thác dầu mỏ thế giới, tổ chức OPEC đang nỗ lực để theo kịp sản lượng mục tiêu. Cơ sở hạ tầng khai thác yếu kém do nhiều năm không được đầu tư nâng cấp cùng những xung đột về chính trị đã kìm hãm đà tăng sản lượng của các thành viên OPEC.

|

Diễn biến giá dầu dated brand kể từ đầu năm 2020. |

Bất chấp các lệnh trừng phạt, Nga đã xuất khẩu nhiên liệu hóa thạch trị giá 97,7 tỷ USD trong 100 ngày đầu tiên kể từ khi bắt đầu chiến dịch quân sự ở Ukraine, trung bình 977 triệu USD/ngày. Các nhà nhập khẩu nhiên liệu hóa thạch lớn nhất của Nga từ 24/2 - 4/6/2022 là Trung Quốc, Đức, Italia, Hà Lan, Thổ Nhĩ Kỳ, Ba Lan, Pháp, Ấn Độ, Hàn Quốc, Bulgaria, Bỉ, Hy Lạp, Tây Ban Nha, Nhật Bản, Áo, Romania, Anh, Slovakia, Estonia, Ai Cập. Bởi vậy, đây vẫn là ẩn số chính tác động đến nguồn cung.

Về lực cầu, do lo ngại kinh tế toàn cầu giảm tốc, cùng với sự không chắc chắn trong quyết định gia tăng sản lượng thực tế của OPEC+ cũng như tốc độ sản xuất của các công ty dầu đá phiến tại Mỹ, Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) đã bắt đầu điều chỉnh giảm nhu cầu tiêu thụ dầu thế giới trong năm 2022 từ 99,63 triệu thùng/ngày xuống 99,58 triệu thùng/ngày.

|

Ngược lại, trong báo cáo mới đây, OPEC vẫn tỏ ra lạc quan về nhu cầu dầu trong năm nay khi giữ nguyên dự báo tiêu thụ dầu năm 2022 ở mức 100,29 triệu thùng/ngày và con số sẽ tăng lên mức kỷ lục 102,99 triệu thùng/ngày vào năm 2023.

Điểm lại nguồn cung trong nước

Tại Việt Nam, hiện các mỏ dầu khí lớn của Việt Nam đang suy giảm sản lượng tự nhiên từ 5 - 8%/năm do hầu hết các mỏ đã khai thác quá lâu. Đây thực sự là một thách thức lớn trong mục tiêu gia tăng sản lượng khai thác, bởi việc đầu tư phát triển mỏ mới gặp nhiều vướng mắc, các mỏ mới đưa vào khai thác chủ yếu là mỏ nhỏ, cận biên…

EIA dự báo, giá dầu Brent dao động 104 USD/thùng trong năm 2022 và xuống 94 USD/thùng trong năm 2023. Trái với quan điểm của EIA, hãng JP Morgan Chase cảnh báo, cuộc xung đột Ukraine và sự thiếu vắng dầu Nga sẽ khiến giá dầu bật tăng lên 380 USD/thùng nếu thế giới không tìm ra được giải pháp. Dù một số nước như Trung Quốc và Ấn Độ đã chấp nhận mua dầu Nga, nhưng sản lượng khai thác tại đây vẫn giảm hơn 1 triệu thùng/ngày.

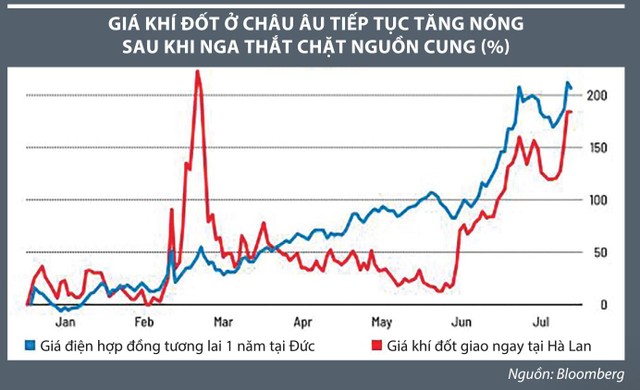

Thị trường xăng dầu thời gian tới còn biến động rất phức tạp và có nhiều thông tin tác động trực tiếp đến nguồn cung, giá cả như chiến sự Nga - Ukraine, thông tin châu Âu cắt giảm khí đốt, các phân tích liên quan đến áp giá trần của Nga.

Dù thị trường thế giới tiềm ẩn nhiều vấn đề khó đoán, song về cơ bản, nguồn cung sẽ ổn do đến giai đoạn này, Nhà máy lọc dầu Dung Quất vẫn hoạt động với 110% công suất, tính ổn định cao. Nhà máy Nghi Sơn cũng dần chuyển sang trạng thái hoạt động tương đối ổn. Đây là cơ hội để các nhà máy đạt được kết quả tốt khi chi phí lọc dầu đang cao, góp phần giúp chủ động ổn định nguồn.

Ngoài Petrolimex, các doanh nghiệp khác cũng đang tích cực tìm những nhà cung cấp quốc tế để đa dạng hóa nguồn hàng cho mọi tình huống xảy ra, cho nên việc đảm bảo nguồn xăng dầu trong nước từ nay đến cuối năm vẫn nằm trong tầm kiểm soát.

Thông tin được giới đầu tư quan tâm gần đây là Chuỗi dự án khí - điện Lô B - Ô Môn. Dự án này đã chậm trễ rất nhiều năm (Quy hoạch điện VI dự kiến Ô Môn 3 và 4 đưa vào vận hành năm 2013 - 2014). Vì vậy, PVN vẫn kiến nghị cần tập trung tháo gỡ các vướng mắc về quy định thủ tục, đẩy nhanh thủ tục thẩm định, phê duyệt để có thể đưa khí vào bờ, cấp nhiên liệu cho các dự án tua bin khí Ô Môn với tổng công suất 3.150 MW vào năm 2025 - 2026.

Ngành dầu khí cũng rà soát, xem xét giãn bớt tiến độ một số dự án tua bin LNG sang giai đoạn sau năm 2030 để có tính khả thi cao hơn. Lượng bù đắp đề nghị được bổ sung bằng tăng thêm công suất các nguồn điện gió, điện mặt trời trong giai đoạn tới năm 2030.

Các thị trường truyền thống lâu nay về xuất khẩu LNG là Qatar, Úc, Indonesia…, sau xung đột Nga - Ukraine chắc chắn các nước EU sẽ có nhu cầu lớn từ các nhà xuất khẩu LNG nói trên, do đó, thị trường mua bán LNG sẽ khắc nghiệt hơn. Kiến nghị nên xem xét khả năng xuất khẩu LNG của Nga sang khu vực Đông và Nam Á để nắm thời cơ, nhập khẩu LNG từ quốc gia này.