Lợi nhuận đột biến từ thoái vốn

Trong hơn 2 tháng qua, thị trường chứng khoán Việt Nam liên tục tăng điểm mạnh, chỉ số VN-Index từ ngày 29/10/2020 đến 8/1/2021 tăng gần 27%, gần chạm đỉnh lịch sử đầu tháng 4/2018.

Dòng tiền rẻ tiếp tục chảy vào kênh đầu tư chứng khoán và lan rộng ra nhiều cổ phiếu, trong đó những cổ phiếu có câu chuyện riêng bật tăng mạnh hơn thị trường chung. Trong đó, cổ phiếu GVR có mức tăng gần 120%, đạt 29.000 đồng/cổ phiếu, giá trị vốn hoá tăng lên 116.000 tỷ đồng, lớn thứ 10 trên sàn HOSE.

Giai đoạn cổ phiếu GVR tăng phi mã trùng với giai đoạn doanh nghiệp thông qua kế hoạch tái cơ cấu, cũng như công bố ước tính kết quả kinh doanh năm 2020.

Theo đó, GVR đã thoái 9,3 triệu cổ phiếu tại Công ty cổ phần Đầu tư Sài Gòn VRG (SIP). Doanh nghiệp không công bố giá bán, nhưng với giá cổ phiếu trên sàn dao động từ 141.100 - 141.500 đồng/cổ phiếu trong phiên thoái vốn, ước tính GVR thu về 1.317,9 - 1.321,6 tỷ đồng. Sau thoái vốn, GVR vẫn còn sở hữu 1,4 triệu cổ phiếu SIP và có kế hoạch tiếp tục bán ra trong thời gian tới.

Tính tới 30/9/2020, GVR ghi nhận giá trị đầu tư hợp lý vào SIP là 300 tỷ đồng. Như vậy, doanh nghiệp có khả năng thu lãi từ việc thoái 9,3 triệu cổ phiếu SIP tối thiểu là 1.057 tỷ đồng trong quý IV/2020.

Bên cạnh đó, GVR công bố ước tính kết quả kinh doanh năm 2020 với tổng doanh thu 23.032 tỷ đồng, lợi nhuận trước thuế 4.955 tỷ đồng, lần lượt bằng 93,4% và 100% kế hoạch. Theo đó, lợi nhuận trước thuế năm 2020 tăng 6,4% so với năm 2019.

Được biết, trong 9 tháng đầu năm 2020, doanh nghiệp ghi nhận lợi nhuận trước thuế 2.433,2 tỷ đồng. Như vậy, lợi nhuận trước thuế quý IV/2020 là 2.521,8 tỷ đồng, tăng 27% so với quý IV/2019. Trong đó, khả năng có hơn 1.057 tỷ đồng từ thoái vốn SIP, còn lợi nhuận từ hoạt động kinh doanh cốt lõi không có nhiều đột biến.

Tính tới 30/9/2020, GVR có 103 công ty con, 17 công ty liên kết, hoạt động trong các lĩnh vực liên quan tới trồng, chăm sóc, khai thác cao su, chế biến sản phẩm cao su, phát triển hạ tầng khu công nghiệp…

Nhà đầu tư kỳ vọng GVR sẽ tiếp tục ghi nhận lợi nhuận từ thoái vốn và chuyển đổi đất cao su sang đất khu công nghiệp.

Với việc sở hữu nhiều công ty con, công ty liên kết, chủ trương tái cơ cấu, thoái vốn tại các doanh nghiệp đã tạo nên lợi nhuận đột biến cho GVR trong quá trình thoái vốn.

Trước đó, GVR đã thoái vốn tại Công ty cổ phần Xây dựng và Tư vấn đầu tư, Công ty cổ phần Phát triển đô thị và Khu công nghiệp Cao su Việt Nam, Công ty cổ phần Xây dựng và Tư vấn đầu tư.

Trong năm 2018, lợi nhuận khác của GVR đạt 1.577,2 tỷ đồng, chiếm 48,5%; năm 2019, lợi nhuận khác đạt 1.737,4 tỷ đồng, chiếm 37,3%; 9 tháng đầu năm 2020, lợi nhuận khác đạt 253,9 tỷ đồng, chiếm 10,4% tổng lợi nhuận trước thuế.

Việc tái cấu trúc, thoái vốn tại các công ty liên kết, công ty con đã được VGR thực hiện trong nhiều năm trở lại đây, doanh nghiệp liên tục ghi nhận lợi nhuận từ thoái vốn, tiền đền bù chuyển đổi đất cao su sang đất khu công nghiệp, trong khi hoạt động kinh doanh, khai thác cao su không có nhiều điểm sáng.

P/E ở mức cao

GVR được giới đầu tư đánh giá cao khi doanh nghiệp có khả năng chuyển đổi đất cao su sang đất khu công nghiệp - lĩnh vực vốn đang hấp dẫn đầu tư. Trong báo cáo thường niên 2019, GVR cho biết đang quản lý 16 khu công nghiệp với diện tích 6.566 ha, doanh nghiệp có quỹ đất lớn có khả năng tiếp tục chuyển đổi sang đất khu công nghiệp và trong định hướng giai đoạn 2020 - 2025 sẽ tiếp tục chuyển đổi sang lĩnh vực khu công nghiệp có biên lợi nhuận cao.

|

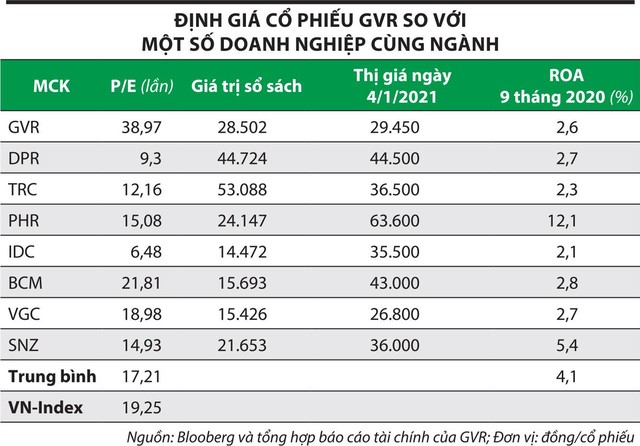

Trên sàn chứng khoán hiện có không ít doanh nghiệp có nét tương đồng với GVR về quỹ đất lớn, tiền thân là doanh nghiệp nhà nước, chưa khai thác hết quỹ đất, nhiều công ty con, công ty liên kết và đặt trọng tâm phát triển khu công nghiệp như IDICO (IDC), Becamex (BCM), Sonadezi (SNZ), Viglacera (VGC), bên cạnh các doanh nghiệp trong lĩnh vực cao su như Cao su Đồng Phú (DPR), Cao su Tây Ninh (TRC), Cao su Phước Hoà (PHR).

Tuy nhiên, tính tới 4/1/2020, định giá P/E của cổ phiếu GVR là 38,97 lần, cao hơn nhiều so với trung bình ngành là 17,21 lần, cũng như P/E của VN-Index. Ngoài ra, hiệu quả sử dụng tài sản (ROA) của GVR trong 9 tháng đầu năm 2020 là 2,6%, thấp hơn trung bình ngành là 4,1%.

Yếu tố so sánh này cho thấy giá cổ phiếu GVR hiện tại không thực sự hấp dẫn, nhất là khi một số chỉ báo phân tích kỹ thuật đang phát đi tín hiệu phân phối đỉnh.

|

Diễn biến giá cổ phiếu GVR. Nguồn: FireAnt. |

Từ ngày 23/12/2020 đến ngày 4/1/2021, giá cổ phiếu GVR tăng giảm đan xen tại vùng đỉnh với biến động giá lớn và thanh khoản cao hơn trước. Một bộ phận nhà đầu tư tăng cường “lướt sóng” cổ phiếu này khi thấy giá biến động lớn trong phiên và kỳ vọng đợt “tạm nghỉ” của đà tăng giá sẽ tạo đà cho đợt tăng tiếp theo.

Tuy nhiên, tín hiệu kỹ thuật RSI (sức mạnh tương đối) đang phân kỳ âm, điều này cảnh báo giá cổ phiếu có khả năng sẽ sớm đảo chiều.

Thông thường, một cổ phiếu sau giai đoạn tăng nước rút, giá cổ phiếu ngừng tăng và thanh khoản cao là dấu hiệu phân phối đỉnh. Khi quá trình phân phối đỉnh hoàn thành, giá cổ phiếu sẽ bước vào giai đoạn giảm.

Mặc dù vậy, trong bối cảnh thị trường chứng khoán thu hút mạnh mẽ dòng tiền, tâm lý nhà đầu tư hào hứng với các cơ hội kiếm lời, nhất là khi các nhà đầu tư mới không quan tâm đến phân tích kỹ thuật thì tín hiệu phân phối đỉnh có thể kéo dài. Theo đó, giá và thanh khoản có thể tiếp tục tăng trước khi điều chỉnh giảm.