Tọa đàm quản lý gia sản cuối tuần qua do FIDT tổ chức, với sự tham dự của hàng trăm nhà đầu tư để cùng tìm kiếm và lắng nghe về triển vọng thị trường. Một câu hỏi được đặt ra từ phía khán giả, phản ánh nỗi lo chung của nhiều người tham dự: "Lãi suất đang có xu hướng tăng, liệu kịch bản đau thương của năm 2022 có lặp lại?"

Ông Bùi Văn Huy, Phó tổng giám đốc FIDT trả lời dứt khoát: "Không. Vì lần này chúng ta chủ động, không phải bị động. Cần có góc nhìn mới về lãi suất".

Nhìn lại năm 2022, đây là năm thị trường tài sản Việt Nam sụp đổ đồng loạt, chỉ số VN-Index giảm mạnh từ trên 1.500 điểm về 900 điểm, thị trường trái phiếu doanh nghiệp gần như đóng băng với lượng phát hành giảm hàng chục phần % so với năm 2021 và giai đoạn trước đó; bất động sản cũng không nằm ngoài vòng xoáy…, đã tác động mạnh đến dòng tiền của nhiều nhà đầu tư.

"Năm 2022, chúng ta bị động trong chính sách tiền tệ. Khi FED tăng lãi suất cấp tập từ 0,25% lên 5% để chống lạm phát, tỷ giá trong nước chịu áp lực lớn, buộc Việt Nam phải tăng lãi suất để bình ổn hệ thống. Điều này dẫn đến sự "gãy đổ" ở các thị trường tài sản", ông Huy nói và nhấn mạnh môi trường hiện nay có sự khác biệt rất lớn. Lãi suất tăng hiện mang tính chủ động và phản ánh nhu cầu thực của nền kinh tế. Khi nền kinh tế phục hồi, doanh nghiệp có nhu cầu vay vốn để sản xuất kinh doanh (cầu về tiền tăng), dẫn đến giá của tiền (lãi suất) tăng. Do đó, việc lãi suất nhích lên ở thời điểm này là tín hiệu tích cực cho thấy sức khỏe nền kinh tế đang hồi phục.

|

Nguồn FIDT |

Lãi suất huy động tại các ngân hàng thương mại lớn dự kiến đạt mức 6,0 - 6,5%. Tuy nhiên, nguyên nhân không đến từ áp lực tỷ giá hay lạm phát phi mã.

Ông Huy giải thích thêm: “Tiền là một hàng hóa, lãi suất là giá của tiền. Cầu tăng thì giá tăng. Năm 2022 tăng vì phòng vệ, mang tính bị động là nhiều. Năm 2026 tăng vì cầu tín dụng tăng". Khi nền kinh tế phục hồi, doanh nghiệp có nhu cầu vay vốn để mở rộng sản xuất, người dân vay tiêu dùng, dẫn đến nhu cầu về vốn tăng lên, kéo theo lãi suất tăng tự nhiên. Diễn biến lần này là một phần của quá trình tái cân bằng tự nhiên của nền kinh tế.

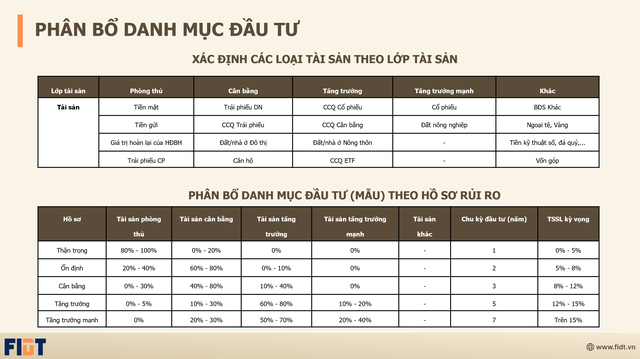

Dựa trên thang điểm 10 về độ hấp dẫn, FIDT đưa ra đánh giá chi tiết cho từng lớp tài sản như sau:

Tiền gửi 6,5 điểm: Lãi suất huy động đã tăng khoảng 0,75 - 1% từ đáy. Với lạm phát được kiểm soát dưới 4%, lãi suất thực dương của kênh tiền gửi trở nên hấp dẫn hơn năm ngoái. Dù hấp dẫn hơn nhưng trong bối cảnh nền kinh tế đang bước vào kỷ nguyên vươn mình, việc giữ tỷ trọng tiền mặt quá cao sẽ khiến nhà đầu tư bỏ lỡ cơ hội tăng trưởng ở các khu vực khác (mô hình phục hồi chữ K). FIDT khuyến nghị không nên giữ tỷ trọng tiền gửi quá lớn.

|

Nguồn FIDT |

Bất động sản: 7,5 điểm. Đây là lớp tài sản quan trọng nhất, chiếm tỷ trọng lớn trong cơ cấu tài sản người Việt (thậm chí 80 - 90% với giới siêu giàu). Bất động sản rất nhạy cảm với lãi suất vì toàn bộ chuỗi cung ứng (chủ đầu tư, nhà thầu, người mua) đều sử dụng đòn bẩy tài chính.

Theo ông Huy, mặc dù lãi suất tăng gây áp lực ngắn hạn, nhưng giai đoạn 2026 - 2030 vẫn là thời kỳ rất tích cực nhờ 2 động lực. Thứ nhất là hạ tầng: Đầu tư công đang được đẩy mạnh để bù đắp cho sự chững lại của FDI và tiêu dùng. Hạ tầng đi đến đâu, bất động sản phát triển đến đó (bài học từ Trung Quốc). Thứ hai là chu kỳ: Theo chu kỳ 10 năm, sau khi đóng băng (2022), tạo đáy (2023), phục hồi (2024-2025), thì 2026 sẽ tiếp tục đà phục hồi đi lên.

Tuy nhiên cần lưu ý, các phân khúc đầu cơ giá đã tăng quá cao nên sẽ chịu rủi ro lớn. Vì vậy, nhà đầu tư cần thận trọng chọn lọc.

|

Nguồn FIDT |

Cổ phiếu: 7,5 điểm. Năm 2025 là một năm phân hóa mạnh. Khi dòng tiền không còn quá dồi dào (do chính sách tiền tệ thu hẹp dư địa nới lỏng), thị trường sẽ không bùng nổ diện rộng mà đi vào thực chất hơn.

Cơ hội nhà đầu tư có thể chú ý, các yếu tố tích cực bao gồm kỳ vọng nâng hạng thị trường, định giá hấp dẫn ở một số nhóm ngành và sự tăng trưởng lợi nhuận doanh nghiệp thực tế. Đây vẫn là kênh hấp dẫn hàng đầu trong năm tới.

|

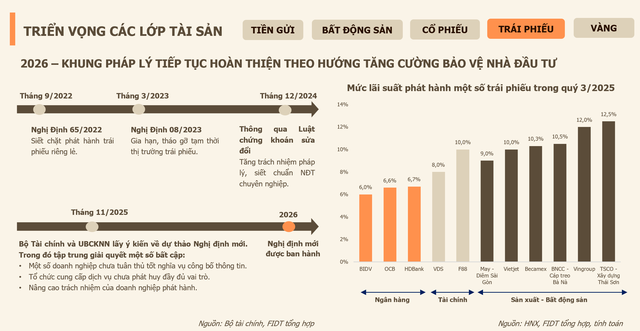

Trái phiếu, thông điệp của FIDT khuyến nghị nhà đầu tư nên quan tâm trở lại kênh này trong năm 2026. Nguyên nhân là vì thị trường đã được thanh lọc. Các doanh nghiệp yếu kém đã bị loại bỏ, những đơn vị còn lại phát hành được trái phiếu hiện nay đều có sức khỏe tài chính ổn định. Khung pháp lý cũng đã bảo vệ nhà đầu tư tốt hơn. Đây là kênh có mức sinh lời tốt hơn tiền gửi tiết kiệm.

|

Vàng: Vẫn là kênh phòng thủ (trú ẩn) cần thiết trong bối cảnh địa chính trị bất định (do dự). Tuy nhiên, dư địa tăng giá mạnh của tài sản này không còn nhiều.

Bạc: Một kênh mới tiềm năng. Bạc là loại hàng hóa tăng giá mạnh nhất năm qua và FIDT sẽ phân phối sản phẩm giao nhận vật chất bạc trong thời gian tới.

Còn Crypto, FIDT đánh giá là kém hấp dẫn nhất hiện tại do đang trong làn sóng điều chỉnh.

Tổng kết điểm số đầu tư, theo ông Huy, năm nay không có tài sản nào đạt điểm xuất sắc (9-10) để "nhắm mắt mua là thắng", nhưng cũng không có tài sản nào quá tệ (dưới trung bình).

|