Hành trình nhiều cảm xúc qua một thập kỷ

Nhìn lại chặng đường hơn 1 thập kỷ kể từ năm 2010 đến nay, thị trường ngoại hối Việt Nam nói chung và tỷ giá USD/VND nói riêng đã trải qua một chặng đường không hề bằng phẳng.

Nếu tính chung trong cả giai đoạn trên, tỷ giá USD/VND liên ngân hàng đã tăng khoảng 24%, từ mức 18.500 đồng/USD lên 23.070 đồng/USD, với mức tăng giá trung bình hơn 2%/năm. Tuy vậy, con số này là chưa đủ để thể hiện những thăng trầm mà thị trường ngoại hối trong nước đã đi qua.

Diễn biến tỷ giá trong 10 năm qua (đồ thị 1) có thể chia thành 2 giai đoạn hoàn toàn trái ngược: (i) biến động mạnh trong giai đoạn 2010-2015; (ii) trở nên ổn định hơn từ năm 2016 đến nay.

|

Nguồn: Reuters, tác giả tổng hợp. |

Trong giai đoạn 2010-2015, tỷ giá USD/VND tăng bình quân hơn 3%/năm, cá biệt có những thời điểm tăng tới hơn 5%/năm (năm 2010, 2015). Ngược lại, kể từ năm 2016 đến nay, tỷ giá USD/VND có phần trở nên ổn định hơn khi biên độ tăng giá bình quân chỉ khoảng 0,6%/năm.

Để đạt được sự thay đổi căn bản nay, tỷ giá USD/VND đã được hỗ trợ tích cực từ các yếu tố nền tảng, đó là:

Thứ nhất, nền tảng kinh tế vĩ mô đã được cải thiện đáng kể. Tăng trưởng kinh tế của Việt Nam được cải thiện cả về quy mô và chiều sâu với tốc độ tăng trưởng bình quân 10 năm qua đạt trên 6%/năm - nằm trong nhóm các nước có tốc độ tăng trưởng nhanh nhất thế giới.

Ngoài ra, lạm phát có xu hướng được cải thiện và nằm trong tầm kiểm soát của Chính phủ. Kể từ khi lập đỉnh vào năm 2011, Chính phủ đã đưa ra nhiều biện pháp, công cụ cả về tiền tệ và tài khóa để kéo giảm lạm phát và đưa về một mặt bằng dưới mức mục tiêu 4%. Sự ổn định của nội tại nền kinh tế là tiền đề quan trọng cho sự ổn định của tỷ giá trong nước, đặc biệt từ năm 2015 đến nay.

Thứ hai, sự thay đổi chính sách điều hành của Ngân hàng Nhà nước theo hướng linh hoạt, bám sát hơn với thị trường. Trong giai đoạn trước năm 2016, Ngân hàng Nhà nước thường điều hành tỷ giá bằng các biện pháp hành chính là chủ yếu thông qua điều chỉnh các mức giá trần và sàn cố định.

Sự ra đời của cơ chế tỷ giá trung tâm kể từ đầu năm 2016 đánh dấu bước ngoặt quan trọng đối với cơ quan quản lý trong việc điều hành thị trường ngoại hối theo hướng linh hoạt hơn theo cân đối cung cầu trên thị trường, kiểm soát ổn định tỷ giá thông qua hoạt động mua bán ngoại tệ với các ngân hàng thương mại cũng như điều chỉnh các mức giá mua bán.

Thứ ba, cân đối cung cầu ngoại tệ trong nước chuyển sang trạng thái thặng dư vững chắc với sự đóng góp từ cả cán cân vãng lai và cán cân tài chính. Từ một quốc gia thường xuyên trong trạng thái thâm hụt thương mại, Việt Nam đã vươn lên thành một nước xuất siêu trong khoảng 5 năm trở lại đây.

Cán cân thương mại liên tục ghi nhận mức thặng dư tăng dần kể từ năm 2014 đến nay và đạt mức kỷ lục 20 tỷ USD trong năm 2020. Bên cạnh đó, dòng vốn đầu tư FDI cũng liên tục tăng qua từng năm, từ mức 11 tỷ USD vào năm 2010 lên gần gấp đôi vào năm 2020.

Như vậy, có thể thấy, hành trình của tỷ giá USD/VND trong hơn 1 thập kỷ vừa qua là thành quả của một quá trình chuyển mình mạnh mẽ của nền kinh tế Việt Nam cũng như chính sách điều hành của cơ quan quản lý.

VND được đánh giá là một trong những đồng tiền có diễn biến ổn định nhất so với với các đồng tiền khác trong khu vực những năm gần đây. Việc dự trữ ngoại hối quốc gia liên tục được bồi đắp lên mức gần 100 tỷ USD, tăng 10 lần trong 10 năm qua, là một hệ quả tất yếu, một minh chứng tiêu biểu cho những dịch chuyển nêu trên.

Đâu là trạng thái “bình thường mới”?

Lo ngại VND mất giá mạnh so với USD - điều đó có lẽ đã tạm thời đi vào dĩ vãng! Chứng kiến sự ổn định của tỷ giá USD/VND - điều đó cũng đã trở nên hết sức quen thuộc! Một câu hỏi mà chúng tôi muốn đặt ra là liệu có chăng một trạng thái “bình thường mới” đang dần được xác lập là VND sẽ tăng giá rõ nét so với USD, tương tự những gì đã từng diễn ra với đồng Nhân dân tệ (CNY) giai đoạn 2005-2014 hay đồng Baht Thái (THB) giai đoạn 2015-2019 (đồ thị 2 và 3).

|

|

Rõ ràng, các điều kiện đang có sự hội tụ để chúng ta suy nghĩ một cách nghiêm túc về giả thuyết này khi điểm chung của các quốc gia trong giai đoạn đồng tiền tăng giá nằm ở các điểm: (i) kinh tế vĩ mô tăng trưởng tích cực và có phần ổn định so với các quốc gia khác; (ii) cán cân thanh toán duy trì thặng dư lớn với đóng góp đồng thời từ cả cán cân vãng lai và cán cân tài chính. Đối chiếu cụ thể với điều kiện Việt Nam có thể thấy như sau:

Thứ nhất, bối cảnh kinh tế vĩ mô chứa đựng nhiều sức hút và tiềm năng tăng trưởng bền vững là tiền đề quan trọng cho sự tăng giá của đồng nội tệ. Theo Quỹ Tiền tệ Quốc tế (IMF), Việt Nam là một trong những quốc gia có tốc độ hồi phục kinh tế nhanh nhất sau đại dịch nhờ khả năng kiểm soát dịch bệnh tốt và nền tảng vĩ mô lạc quan.

Dự báo tốc độ tăng trưởng kinh tế của Việt Nam trong năm 2021 vào khoảng 6,5-7% và có thể duy trì tốc độ tăng trưởng cao quanh mức 7% những năm tiếp theo. Trong khi đó, lạm phát bình quân dự kiến nằm trong tầm kiểm soát của Chính phủ khi đạt quanh khoảng 3-3,5%, dưới mức mục tiêu đề ra.

Triển vọng kinh tế vĩ mô tích cực của Việt Nam khá tương đồng với Trung Quốc hay Thái Lan trong một số giai đoạn đồng nội tệ hai nước này tăng giá. Trong các giai đoạn này, cả Trung Quốc và Thái Lan đều ghi nhận mức tăng trưởng kinh tế khá ổn định, trong khi lạm phát nhìn chung không quá lớn (đồ thị 4-5).

|

Nguồn: IMF. |

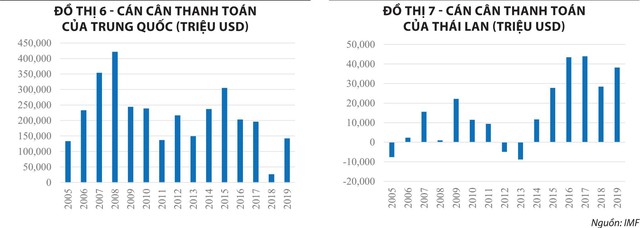

Thứ hai, khả năng tích lũy ngoại tệ cho nền kinh tế là động lực quan trọng tác động trực tiếp đến xu hướng tăng giá của một đồng tiền nội tệ. Trong quá khứ, những giai đoạn tăng giá của đồng CNY hay THB cũng đều gắn liền với việc cán cân thanh toán thặng dư một cách ổn định (đồ thị 6-7).

|

Ở Việt Nam, trạng thái thặng dư cán cân thanh toán tổng thể cũng đã cơ bản duy trì được trong khoảng 5 năm liên tục và nếu nhìn sâu vào các cấu phần của cán cân thanh toán tổng thể có thể thấy bức tranh lạc quan hoàn toàn có nhiều khả năng kéo dài thêm trong những năm tới.

Cán cân thương mại hàng hóa có động lực để duy trì xu hướng thặng dư với động lực lớn từ khối FDI cũng như chất xúc tác từ các hiệp định thương mại tự do như EVFTA, CPTPP hay RCEP.

Dòng vốn đầu tư trực tiếp nước ngoài dự kiến khá lạc quan khi Việt Nam là điểm đến hấp dẫn với nền tảng kinh tế - chính trị ổn định và vị thế ngày càng tăng trong chuỗi cung ứng toàn cầu.

Ngoài ra, kiều hối cũng được dự báo tiếp tục xu hướng tích cực cùng với đà hồi phục của nền kinh tế toàn cầu.

Dòng vốn gián tiếp dù có nhiều biến động lớn hơn, song cũng không phải là vấn đề quá lớn, khi Việt Nam được đánh giá là quốc gia có mức độ hấp dẫn nhất định nếu so sánh với những nước mới nổi khác nhờ kinh tế vĩ mô ổn định, tỷ lệ nợ công và tỷ trọng nhà đầu tư nước ngoài thấp...

Chúng tôi kỳ vọng mức thặng dư có thể đạt bình quân khoảng 10 tỷ USD/năm trong giai đoạn 2021-2023.

Bên cạnh các yếu tố vĩ mô được đề cập ở trên, sẽ là một thiếu sót nếu không đề cập đến chính sách điều hành của cơ quan quản lý.

Từ chính sách tỷ giá trung tâm năm 2016 đến chính sách giao dịch mua/bán ngoại tệ linh hoạt kỳ hạn năm 2018… đều cho thấy rõ một điều là, chính sách điều hành tỷ giá của Ngân hàng Nhà nước đang trở nên ngày càng linh hoạt hơn và hàm chứa tính thị trường nhạy bén hơn.

Theo đó, tỷ giá USD/VND có chăng không còn đi trên con đường một chiều, mà con đường đó đã được rộng mở hơn, có thể tăng, có thể giảm trong biên độ phù hợp gắn liền với điều kiện thực tế và các mục tiêu vĩ mô của nhà điều hành.

Tất nhiên, sẽ còn nhiều thử thách phía trước mà kinh tế Việt Nam nói chung và đồng nội tệ của Việt Nam nói riêng cần chinh phục, nhưng không thể phủ nhận chúng ta đang có nhiều điều kiện thuận lợi, tích cực trong vòng hơn một thập kỷ gần đây để củng cố sức mạnh.

Vì vậy, nếu không có những biến động bất ngờ từ môi trường quốc tế, chúng tôi sẽ không ngạc nhiên nếu tỷ giá USD/VND duy trì đà giảm vừa phải trong một vài năm tới.

Đây có thể sẽ là một trạng thái “bình thường mới” của đồng nội tệ mà tất cả các chủ thể trong nền kinh tế cần phải làm quen và có những điều chỉnh phù hợp trong hành vi giao dịch, sử dụng ngoại tệ trên lãnh thổ Việt Nam. Chúng ta hãy cùng theo dõi và chờ đợi!

(*) Bà Hoàng Nữ Ngọc Thủy, Phó chủ tịch Hiệp hội Nghiên cứu thị trường liên ngân hàng (VIRA).

Ông Đỗ Thế Tùng, Thành viên Hiệp hội Nghiên cứu thị trường liên ngân hàng (VIRA).