Giá thép quay lại tình trạng dò đáy

Tại đại hội cổ đông năm 2023, lãnh đạo nhiều công ty thép niêm yết đánh giá, những gì khó khăn nhất đối với ngành thép đã diễn ra trong nửa cuối năm 2022, tình hình được cải thiện trong quý I/2023 và gần như chắc chắn sẽ có lãi trong quý II/2023. Theo đó, các công ty đều đặt kế hoạch kinh doanh có lãi trong năm 2023, sau khi liên tiếp thua lỗ trong nửa cuối năm 2022.

Thực tế, kết quả kinh doanh quý I/2023 của các doanh nghiệp ngành thép dù giảm mạnh so với cùng kỳ, nhưng cải thiện đáng kể về mặt lợi nhuận so với 2 quý trước đó. Trong quý đầu năm 2023, giá bán tăng phổ biến từ 6 - 10% đã giúp nhiều doanh nghiệp ghi nhận hoàn nhập dự phòng giảm giá hàng tồn kho, đồng thời tỷ giá diễn biến thuận lợi hơn và việc chủ động giảm các khoản vay ngoại tệ giúp hạn chế khoản lỗ ròng chênh lệch tỷ giá so với 2 quý cuối năm 2022.

Tuy nhiên, diễn biến hồi phục của giá thép nhanh chóng kết thúc khi quay lại xu hướng giảm kể từ tháng 4 đến nay. Tính tới cuối tháng 5/2023, giá thép trên thị trường quốc tế đã giảm xuống mức thấp nhất 3 năm qua. Theo Mysteel, chỉ một phần ba số nhà máy thép của Trung Quốc đang hoạt động có lãi và giá cổ phiếu của các công ty khai thác mỏ trên toàn cầu trong tuần cuối tháng 5 duy trì xu hướng giảm.

Trong nước, từ đầu tháng 4/2023 tới nay, nhiều doanh nghiệp ngành thép liên tiếp hạ giá bán, với tổng mức giảm gần 3 triệu đồng/tấn, xuống 14 - 14,8 triệu đồng/tấn, thấp hơn khoảng 20% so với cùng kỳ năm 2022.

Báo cáo mới nhất của Hiệp hội Thép Việt Nam (VSA) cho thấy, thị trường thép 4 tháng đầu năm 2023 ghi nhận tình trạng suy yếu ở nhiều mặt. Cụ thể, sản xuất thép đạt gần 6 triệu tấn, giảm 22%; tiêu thụ đạt 6,1 triệu tấn, giảm 18%; xuất khẩu thép thô 518.000 tấn, giảm 22% so với cùng kỳ năm ngoái.

Theo VSA, giá nguyên liệu tăng khiến các nhà máy thép trong nước gặp khó khăn trong việc bù lại giá thành sản xuất và giảm lỗ. Thị trường bất động sản trì trệ cùng với hệ thống ngân hàng siết chặt tín dụng nên nhu cầu sử dụng thép xây dựng ở mức thấp so với kỳ vọng vào mùa xây dựng sau Tết. Nhu cầu thép yếu tại hầu hết các khu vực trên thế giới đã tác động đến giá bán thép thành phẩm. Xu hướng giảm giá thép trên phạm vi toàn cầu còn do các doanh nghiệp thép Trung Quốc tìm cách đẩy mạnh xuất khẩu với mức giảm giá nhanh để cạnh tranh.

Công ty Chứng khoán VNDIRECT nhận định, nhu cầu tiêu thụ thép sẽ duy trì tình trạng yếu cho đến cuối năm 2023.

Kỳ vọng khó thành hiện thực

Ngày 29/5/2023, Công ty cổ phần Tập đoàn Hoa Sen (mã chứng khoán HSG) có công văn giải trình kết quả kinh doanh hợp nhất 6 tháng đầu niên độ tài chính 2022 - 2023 đã soát xét (từ 1/10/2022 - 31/3/2023). Theo đó, doanh thu thuần của Hoa Sen đạt 14.898,3 tỷ đồng, giảm gần 50% so với cùng kỳ; lợi nhuận thuần từ hoạt động kinh doanh âm 401,1 tỷ đồng, trong khi cùng kỳ lãi 1.030 tỷ đồng; lợi nhuận sau thuế âm gần 424,2 tỷ đồng.

Hoa Sen cho biết, Công ty đã tích lũy đủ tồn kho sản phẩm thép cuộn cán nóng (HRC) để đáp ứng nhu cầu sản xuất đến cuối tháng 5/2023, giá thành tồn kho HRC bình quân đang thấp hơn giá bán HRC trên thị trường. Công ty kỳ vọng, lợi nhuận quý II/2023 sẽ bù đắp hết khoản lỗ thuần trong quý IV/2022 và quý I/2023.

Trước đó, Hoa Sen đưa ra 2 kịch bản kinh doanh cho niên độ 2022 - 2023. Kịch bản 1, sản lượng đạt 1,52 triệu tấn, giảm 16%; doanh thu đạt 34.000 tỷ đồng, giảm 32%; lợi nhuận sau thuế giảm 60%, đạt 100 tỷ đồng. Kịch bản 2, sản lượng đạt 1,63 triệu tấn, giảm 10%; doanh thu đạt 36.000 tỷ đồng, giảm 28%; lợi nhuận sau thuế đạt 300 tỷ đồng, tăng 20% so với cùng kỳ.

Với việc lỗ hơn 400 tỷ đồng trong 6 tháng đầu niên độ 2022 - 2023, thì cho dù kịch bản lãi tối thiểu 100 tỷ đồng hay tối đa 300 tỷ đồng, Hoa Sen vẫn đang cách rất xa kế hoạch đặt ra.

Liên quan đến cổ phiếu, tại đại hội cổ đông tổ chức ngày 10/3/2023, ông Lê Phước Vũ, Chủ tịch Hội đồng quản trị Hoa Sen cho biết, thời điểm khó khăn nhất đã qua, Công ty bắt đầu có lãi từ tháng 2/2023. “Chắc chắn Hoa Sen đã có lời lại nên cổ đông yên tâm, cổ phiếu HSG sẽ không bị cắt margin (giao dịch ký quỹ)”, ông Vũ trấn an cổ đông khi đó. Vậy nhưng, do lợi nhuận sau thuế của cổ đông công ty mẹ trên báo cáo tài chính hợp nhất soát xét 6 tháng niên độ tài chính 2022 - 2023 là số âm, cổ phiếu HSG đã bị đưa vào danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ kể từ ngày 31/5/2023.

|

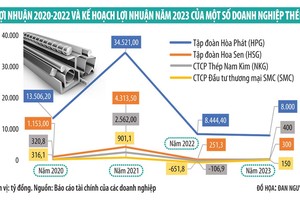

Kế hoạch kinh doanh của một số doanh nghiệp thép. Nguồn: VNDIRECT Research. |

Một cổ phiếu thép khác đang nằm trong diện không được cấp margin là NKG của Công ty cổ phần Thép Nam Kim. Trong quý I/2023, Thép Nam Kim đạt 4.400 tỷ đồng doanh thu, giảm 38,5% so với cùng kỳ năm trước, do sản lượng tiêu thụ và giá bán bình quân đều giảm. Theo đó, Công ty ghi nhận lỗ thuần xấp xỉ 50 tỷ đồng.

Về hoạt động kinh doanh quý II/2023, Ban lãnh đạo Thép Nam Kim chia sẻ, Công ty đã ký hợp đồng xuất khẩu tới hết tháng 6/2023, đảm bảo cho kết quả kinh doanh quý II có giá bán bình quân và sản lượng đều cải thiện so với quý I. Kỳ vọng, lợi nhuận bán niên 2023 sẽ có lãi và cổ phiếu NKG được bổ sung trở lại vào danh sách cho vay ký quỹ trong tháng 7 tới.

Thép Nam Kim cho hay, khoản lỗ trong quý đầu năm 2023 chưa bao gồm các khoản hoàn nhập dự phòng hàng tồn kho, Công ty muốn dự phòng cho hoạt động kinh doanh trong những quý còn lại của năm 2023, bởi triển vọng nửa cuối năm vẫn khó khăn, giá HRC gần đây có diễn biến giảm. Công ty sẽ nắm bắt tình hình thị trường và tổ chức sản xuất trong 1 quý, không tính xa hơn tới quý tiếp theo, vì thị trường biến động khó lường.

Nhu cầu tiêu thụ thép được dự báo sẽ duy trì tình trạng yếu cho đến cuối năm 2023.

Với dự báo giá thép trong nước có thể tiếp tục điều chỉnh trong ngắn hạn, các chuyên gia SSI Research cho rằng, tỷ suất lợi nhuận các công ty thép trong quý II/2023 sẽ bị ảnh hưởng.

Công ty cổ phần Tập đoàn Hoà Phát (mã chứng khoán HPG), doanh nghiệp hàng đầu trong ngành thép tại Việt Nam và Đông Nam Á cũng không nằm ngoài xu hướng khó khăn chung. Theo Công ty Chứng khoán Vietcombank (VCBS), kế hoạch mở lại các lò cao của Hoà Phát sẽ gặp nhiều thách thức trong bối cảnh nhu cầu tiêu thụ thép còn yếu và có thể đối mặt nguy cơ thua lỗ trở lại trong quý II/2023, do giá thép giảm mạnh.

Trong quý I/2023, Hòa Phát lãi ròng 397 tỷ đồng, cải thiện đáng kể so với mức lỗ ròng 1.992 tỷ đồng trong quý IV/2022. Tuy nhiên, nếu loại bỏ khoản hoàn nhập dự phòng giảm giá hàng tồn kho 948 tỷ đồng và lãi chênh lệch tỷ giá 69 tỷ đồng, lợi nhuận cốt lõi của Công ty trong quý đầu năm 2023 âm 485 tỷ đồng.

Đáng lưu ý, Hoà Phát đang sản xuất với hiệu suất khoảng 70% công suất thiết kế, điều này làm cho biên lợi nhuận gộp bị thu hẹp (chỉ đạt 6,3% trong quý I/2023) và không đạt được lợi ích kinh tế theo quy mô.

VCBS cho rằng, giá bán và giá nguyên vật liệu đầu vào giảm mạnh sẽ tiếp tục góp phần tạo áp lực lên chi phí trích lập dự phòng giảm giá cũng như kết quả kinh doanh quý II/2023 của Hoà Phát.