Ảnh Internet

Thương mại ASEAN hội tụ đủ điều kiện để trụ vững

Báo cáo cho biết, một trong những chương trình nổi bật trên Netflix năm ngoái chính là cuộc thi thực tế Physical: Asia. Chương trình quy tụ người chơi từ nhiều quốc gia, thể hiện một loạt khả năng thể chất và chiến lược cạnh tranh trên một sân khấu quốc tế. HSBC cho rằng câu chuyện năm 2026 của ASEAN cũng tương tự như vậy, bởi đây là năm để thử thách sức bền, sức mạnh và bản lĩnh của từng nền kinh tế.

Mặc dù những mối lo về thuế quan vẫn còn tồn tại trong bối cảnh hoạt động đẩy nhanh nhu cầu xuất khẩu (frontloading) sắp sửa giảm bớt, HSBC cho rằng, động lực thương mại của ASEAN sẽ trụ được. Thực tế, trong bối cảnh vấn đề thuế quan còn nhiều ồn ào, xuất khẩu của khu vực này đạt kết quả vượt trội trong năm 2025. Dữ kiện chi tiết hơn cho thấy, kết quả này có khả năng sẽ tiếp tục duy trì bởi thị phần xuất khẩu toàn cầu của ASEAN đã tăng vọt từ mức khoảng 7,4% của năm 2023 lên khoảng 9,4% trong năm 2025, hạn chế tác động đối với khu vực này khi nhu cầu giảm.

Việc tăng thị phần này, theo HSBC, không bắt nguồn từ sự bùng nổ xuất khẩu sang những điểm đến thông thường như Mỹ, Trung Quốc hay thậm chí nội khối ASEAN, mà là do sự gia tăng trên diện rộng trong xuất khẩu đến các nước khác trên thế giới. Được coi là khu vực cung cấp phần cứng cho sự bùng nổ về AI, ASEAN hội tụ đủ điều kiện để trụ vững trước bất kỳ trở ngại thương mại nào trong năm 2026 và vẫn thu hút lượng vốn FDI cần thiết để tiếp tục tiến bước.

") |

Các chỉ số kinh tế vĩ mô của ASEAN-6 (theo năm) |

Tuy nhiên, mặc dù động lực thương mại của ASEAN thể hiện rất ấn tượng xuyên suốt cả năm, kết quả tăng trưởng của mỗi nước mỗi khác. Kết quả này sẽ chủ yếu phụ thuộc vào sức mạnh nội địa cũng như chính sách hỗ trợ của mỗi nền kinh tế. Trong đó, Malaysia, Việt Nam và Singapore đang trong nhóm dẫn đầu, bên cạnh chính sách tài khóa cứng rắn mà khôn ngoan, thành quả đạt được từ thương mại đã chuyển hóa thành “trái ngọt” về lương bổng và việc làm.

“Ngược lại, năng lực cạnh tranh của các nhà sản xuất của Thái Lan đang trải qua giai đoạn thử thách còn sức mạnh tài khóa của Philippines lại đang hao hụt. Đối với Indonesia, năm 2026 sẽ là bài kiểm tra để xem liệu cú hích tài khóa, thông qua quỹ đầu tư quốc gia Danantara và chi tiêu an sinh xã hội, có thể hỗ trợ tăng trưởng hay không”, Báo cáo nhận định

HSBC nhấn mạnh: “2026 sẽ là lúc để thử thách sức bền và sức mạnh - một bài kiểm tra mà các nền kinh tế ASEAN sẽ có khả năng vượt qua nhưng kết quả mỗi nước mỗi khác”

Vai trò của tiền tệ

Theo Báo cáo, trong bối cảnh tăng trưởng của Malaysia, Việt Nam và Singapore vẫn mạnh mẽ, HSBC không kỳ vọng các nhà làm chính sách thay đổi điều hành về tiền tệ. Thực tế, nếu lạm phát bùng lên trên toàn khu vực, những nền kinh tế này có thể là nhóm đầu tiên thắt chặt chính sách tiền tệ (không phải kịch bản cơ sở). Với Philippines, Thái Lan và Indonesia, HSBC kỳ vọng chính sách sẽ được nới lỏng thêm để bù đắp yếu tố cản trở tăng trưởng.

Báo cáo cho rằng, ngân hàng trung ương của Philippines (BSP) và Thái Lan (BoT) đang ở cuối chu kỳ nới lỏng, còn Ngân hàng trung ương Indonesia (BI) vẫn còn nhiều dư địa. Đối với BoT, các chuyên gia HSBC kỳ vọng sẽ cắt giảm lãi suất chính sách 25 điểm cơ sở xuống 1% còn BSP sẽ đưa lãi suất chính sách xuống 4,25% hoặc thấp hơn nếu Fed giảm lãi suất chính sách xuống nữa.

Với Indonesia, cơ cấu tăng trưởng - lạm phát tiếp tục cho BI thêm dư địa nới lỏng. Lạm phát duy trì gần với mục tiêu của BI trong 6 tháng cuối năm 2025, mặc dù lạm phát thực phẩm gần đây có gia tăng. Sau các lần giảm lãi suất tổng cộng 150 điểm cơ sở, HSBC kỳ vọng Indonesia sẽ giảm tiếp 75 điểm cơ sở trong năm 2026, đưa lãi suất chính sách xuống 4%.

“Chúng tôi thấy rằng những đợt cắt giảm này sẽ diễn ra dàn trải trong quý 1, quý 2 và quý 3, bởi BI cần cân nhắc thời điểm phù hợp là lúc đồng USD yếu đi hoặc ổn định”, các chuyên gia của HSBC nhận định.

|

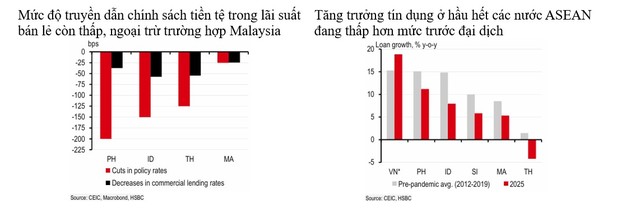

Tuy nhiên, HSBC đặt vấn đề, liệu chỉ nới lỏng chính sách tiền tệ trong năm 2026 là đủ? Đây chính là vấn đề của mức độ truyền dẫn chính sách tiền tệ và tính tới thời điểm này, cả ba quốc gia nêu trên đều gặp khó khăn trong việc chuyển hóa động thái giảm lãi suất chính sách thành tăng trưởng tín dụng hoặc giảm lãi suất bán lẻ. Thái Lan là một trường hợp đáng chú ý với mức nợ hộ gia đình cao khiến chính sách tiền tệ kém hiệu quả.

“Do vậy, một khi các ngân hàng trung ương kết thúc chu kỳ nới lỏng, các nhà làm chính sách tiền tệ sẽ đề xuất chiến lược an toàn vĩ mô để cải thiện hiệu quả truyền dẫn chính sách tiền tệ”, Báo cáo nhấn mạnh.

Cũng theo HSBC, BI đã chuẩn bị kế hoạch mặc dù những thử thách còn dai dẳng. Tháng 10 năm ngoái, BI bắt đầu giảm nắm giữ SRBI (Bank Indonesia Rupiah Securities - chứng khoán do Ngân hàng trung ương Indonesia phát hành) và bơm nguồn vốn nhà nước vào các ngân hàng với hy vọng thúc đẩy cho vay. Tuy nhiên, sự biến động của cặp ngoại tệ USD-IDR khiến BI không thể giảm lượng SRBI nắm giữ thêm nữa.

Tương tự, Thái Lan cũng đang nỗ lực làm mọi cách có thể. Thông qua chính sách “Xóa nợ nhanh, tiến bước nhanh”, chính phủ nước này đã thành lập các công ty quản lý tài sản để mua lại nợ xấu trị giá 62,4 tỷ THB (tương đương 0,3% GDP) từ các ngân hàng và tạo điều kiện cho người vay tái cơ cấu khoản nợ cho phù hợp. Nếu mọi thứ thuận lợi, bảng cân đối của các ngân hàng của Thái sẽ có thêm dư địa để cho vay các công ty và hộ gia đình hoạt động có hiệu quả.

“Mặt khác, Ngân hàng Trung ương Philippines nhiều khả năng sẽ nghiên cứu khả năng giảm chứng khoán ngắn hạn, đồng thời giảm tỷ lệ dự trữ bắt buộc. Thống đốc Ngân hàng Trung ương Philippines đã nhắc đến khả năng giảm trái phiếu Ngân hàng Trung ương Philippines - một trong nhiều công cụ của ngân hàng trung ương để rút bớt thanh khoản - nhằm hỗ trợ và phát triển thị trường tiền tệ của nước này”, Báo cáo cho biết.