Thị trường trái phiếu tháng 3 đã giao dịch sôi động hơn tháng 2. Trong đợt hỗ trợ lãi suất, một số ngân hàng đã bán trái phiếu để duy trì tính thanh khoản nên đã có nhiều phiên có giá trị giao dịch đạt trên 1.000 tỷ đồng. So với tháng 2, KLGD và GTGD toàn thị trường tăng tương ứng 70% và 64%. Nhà ĐTNN giảm giao dịch so với tháng 2, giá trị bán ròng của họ giảm 15%, dừng ở mức 2.944 tỷ đồng. Ở thị trường cổ phiếu, tháng 3 đánh dấu tháng bán ròng mạnh trên sàn HASTC với 232,5 tỷ đồng (83,5 tỷ đồng mua vào và 316 tỷ đồng bán ra), trong khi đó, ở sàn HOSE họ vẫn là người mua ròng với 171 tỷ đồng (1.088 tỷ đồng mua vào và 917 tỷ đồng bán ra). Các mã được họ mua ròng nhiều nhất trong tháng 3 gồm: PPC (3,2 triệu đơn vị), PVF (1,71 triệu đơn vị), VF1 (1,64 triệu đơn vị), HPG (1,45 triệu đơn vị), PVT (1,08 triệu đơn vị), TTP (1,01 triệu đơn vị)… Ở chiều ngược lại, họ bán ròng các mã: BCC (7,5 triệu đơn vị), BVS (5,2 triệu đơn vị), BTS (4,8 triệu đơn vị), DRC (1,9 triệu đơn vị), KDC (1,8 triệu đơn vị), SSI (1,7 triệu đơn vị), VIP (1,3 triệu đơn vị)…

Yếu tố kỹ thuật

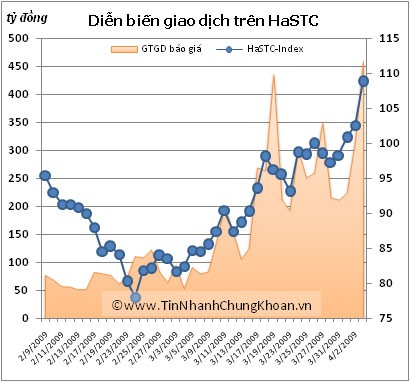

Thị trường tiếp tục có một tuần giao dịch bùng nổ với thanh khoản tốt, KLGD bình quân (tính cả giao dịch thỏa thuận) đạt gần 28,6 triệu đơn vị ở sàn HOSE và gần 14,2 triệu đơn vị ở sàn HASTC. Diễn biến của một số chỉ báo kỹ thuật trong tuần tiếp tục cho thấy sự lạc quan từ MACD, Aroon, Stochastic Oscillator. Tuy nhiên, với sự tăng nóng của thị trường ở các phiên cuối tuần đã đưa các chỉ số kỹ thuật vào vùng cảnh báo. Khối lượng giao dịch lớn trong 2 phiên cuối tuần qua sẽ là khó khăn cho thị trường ở cuối tuần này; một số mã chứng khoán giá mạnh có thể sẽ được bán ra để hiện thực hóa lợi nhuận, song xu hướng tăng điểm của thị trường nhiều khả năng tiếp tục được củng cố.

TTCK tuần này

- Tình hình thế giới: Tại Mỹ, con số thất nghiệp xấu đi, tỷ lệ thất nghiệp đạt 8,5%; doanh số bán xe ôtô tháng 3 tiếp tục gây sốc; hoạt động cải tổ ngành công nghiệp ôtô bắt đầu với việc Chính phủ Mỹ buộc Tổng giám đốc GM (hãng xe hơi lớn nhất thế giới) từ chức; các ngân hàng lớn của Mỹ, trong đó bao gồm J.P. Morgan Chase & Co., Goldman Sachs, Citigroup và Morgan Stanley đang khá lo ngại về việc bảo toàn số tiền 6,8 tỷ USD mà các ngân hàng này đã cho Chrysler vay, trong trường hợp hãng xe lớn thứ 3 của Mỹ này đệ đơn xin phá sản; kế hoạch mua nợ xấu trong các ngân hàng của Mỹ thông qua các quỹ công - tư hợp doanh hàm chứa khá nhiều rủi ro khi tình hình xấu xảy ra, FDIC không có khả năng bảo hiểm các hoạt động mua nợ xấu này, trong khi rất nhiều ngân hàng Mỹ (bao gồm các ngân hàng có tài sản xấu) rất háo hức chuẩn bị tham gia vào “trò chơi mạo hiểm” này. Con số đáng lo ngại hiện nay là chỉ số vận tải hàng rời Baltic Dry Index liên tục giảm trong 3 tuần qua và tại thời điểm ngày 3/4/2009 tạm dừng ở mức 1.506 điểm (giảm hơn 40% từ mức trên 2.200 điểm), điều này cho thấy hoạt động xuất nhập khẩu toàn cầu ngày càng xấu đi. Tuy nhiên, trong tháng qua, số người dân Mỹ tham gia làm việc thời vụ đã tăng trên 400.000 người, đây là dấu hiệu sớm cho thấy tình hình thất nghiệp ở Mỹ có thể được cải thiện trong vài ba tháng tới, bởi trước khi con số thất nghiệp cải thiện thì số lượng lao động thời vụ, bán thời gian và số người được tăng giờ làm việc được cải thiện trước. Tâm điểm cả thế giới tuần qua đều tập trung vào cuộc họp G20 tại Anh, cả thế giới đã phản ứng tích cực bằng những phiên tăng điểm mạnh của TTCK toàn cầu. Tuần này, TTCK Mỹ bắt đầu vào mùa công bố kết quả kinh doanh quý, nhiều bất ngờ có thể xảy ra trong bối cảnh kinh tế khó khăn như hiện nay.

- Tình hình Việt

Tuần qua, sau khi điều chỉnh, TTCK Việt