Đầu tư công và tiêu dùng nội địa là động lực

Theo nhận định của nhiều nhà phân tích, hoạt động mua bán - sáp nhập (M&A) năm 2025 của Việt Nam dựa trên nền tảng tăng trưởng kinh tế khi đầu tư công và tiêu dùng trong nước là chất xúc tác.

Năm 2025, Quốc hội đặt mục tiêu tăng trưởng GDP trên 8%, với tổng quy mô nền kinh tế khoảng 500 tỷ USD. Để đạt được mục tiêu này, Chính phủ ban hành nhiều chính sách đồng bộ, trong đó đáng chú ý là kế hoạch tăng chi đầu tư công 16%, tập trung vào các dự án trọng điểm như cao tốc Bắc - Nam; sân bay Long Thành; các dự án hạ tầng giao thông kết nối tại Hà Nội, TP.HCM và các tỉnh lân cận.

|

Bên cạnh đó, tiêu dùng tư nhân là động lực chính dẫn dắt tăng trưởng năm 2025. Từ năm 2014 đến nay, tiêu dùng tư nhân duy trì tốc độ tăng trưởng kép 8,29%, riêng năm 2024 đạt mức 10,6% - cao nhất kể từ sau đại dịch Covid-19. Nếu Chính phủ tận dụng tốt xu hướng phục hồi này, kết hợp với các chính sách hỗ trợ người tiêu dùng trong nước như duy trì thuế suất thuế giá trị gia tăng (VAT) ở mức 8%, kiểm soát tốt lạm phát, ổn định thị trường việc làm, thì kỳ vọng tăng trưởng đến từ tiêu dùng tư nhân là khả thi.

Thị trường bất động sản được dự báo sẽ khởi sắc nhờ sự hỗ trợ của Chính phủ, gồm hệ thống luật mới liên quan đến hoạt động kinh doanh bất động sản, cải cách thể chế và chỉ đạo tháo gỡ các dự án tồn đọng. Hạ tầng được chú trọng phát triển thông qua hàng loạt dự án đầu tư công trọng điểm quốc gia và không thể thiếu các chính sách hỗ trợ về tài chính như các gói tín dụng và nền lãi suất thấp được duy trì trong năm 2025.

Việt Nam nằm trong top 15 quốc gia đang thu hút FDI nhiều nhất thế giới trong năm 2024, với 38,23 tỷ USD vốn đăng ký mới, phần lớn thông qua các dự án mới và M&A. Điều này cho thấy, các tổ chức quốc tế đánh giá tích cực về môi trường đầu tư và triển vọng phát triển kinh tế - xã hội của Việt Nam. Triển vọng FDI 2025 tiếp tục tích cực nhờ vào việc không ngừng cải cách và hoàn thiện thể chế, kết hợp với nền tảng kinh tế - chính trị ổn định và tiềm năng tăng trưởng nổi bật so với các nước trong khu vực.

Ngành bất động sản khu công nghiệp đang ở vị thế thuận lợi để tận dụng làn sóng FDI trong nhiều năm liền, với nguồn cung nhà xưởng xây sẵn (RBF) và kho bãi xây sẵn (RBW) tăng gấp đôi từ năm 2018, tỷ lệ lấp đầy duy trì trên 80%.

Bóng đen của căng thẳng thương mại

Tháng 4/2025, Mỹ đưa ra chính sách thuế mới mang tên "Liberation Day", áp thuế nhập khẩu tối thiểu 10% với hầu hết các nước và lên đến 145% với Trung Quốc. Căng thẳng thương mại Mỹ - Trung đặt ra thách thức không nhỏ đối với kinh tế Việt Nam. Tình hình càng trở nên khó đoán khi cả Mỹ và Trung Quốc có thể điều chỉnh chính sách tiền tệ để đối phó, từ đó tác động lên tỷ giá, lạm phát và ảnh hưởng tới thị trường tài chính Việt Nam.

Chính phủ đang rất nỗ lực trong việc thực hiện các đàm phán song phương nhằm giảm mức thuế đối ứng được Mỹ công bố là 46% đối với hàng hóa Việt Nam và duy trì ổn định chuỗi cung ứng với Mỹ, đồng thời có các hành động thực tiễn nhằm hỗ trợ doanh nghiệp xuất khẩu trong việc đa dạng hóa thị trường và củng cố năng lực nội tại.

Ngoài ra, quá trình tái cấu trúc bộ máy nhà nước, dù mang lại lợi ích dài hạn, nhưng trong giai đoạn trước mắt có thể gây trì hoãn thủ tục hành chính, cấp phép đầu tư, làm chậm tiến trình M&A.

Triển vọng năm 2025 là thận trọng, nhưng tích cực, phụ thuộc vào khả năng thực thi chính sách, ổn định kinh tế vĩ mô và năng lực điều hướng rủi ro đến từ căng thẳng thương mại và thuế quan của Mỹ. Đặt trong bối cảnh chuỗi cung ứng toàn cầu dịch chuyển, Việt Nam là quốc gia hưởng lợi nhờ vào vị trí chiến lược trong chuỗi cung ứng toàn cầu và môi trường đầu tư ổn định, có cơ hội nổi lên là điểm đến đầu tư chiến lược. Tuy nhiên, thành công sẽ phụ thuộc vào việc các bên tham gia thị trường có đủ tầm nhìn chiến lược và sự chuẩn bị kỹ lưỡng để thích ứng với môi trường đầu tư đang thay đổi nhanh chóng.

Điểm sáng đến từ các nhà đầu tư trong nước

Năm 2024, thị trường M&A Việt Nam nói riêng và toàn cầu nói chung đối mặt với nhiều thách thức trước những biến động vĩ mô, bất ổn địa chính trị và lo ngại về khả năng suy thoái kinh tế. Tất cả sự không chắc chắn đó đã tạo ra tâm lý thận trọng đến từ phía các nhà đầu tư, đặc biệt là nhà đầu tư quốc tế.

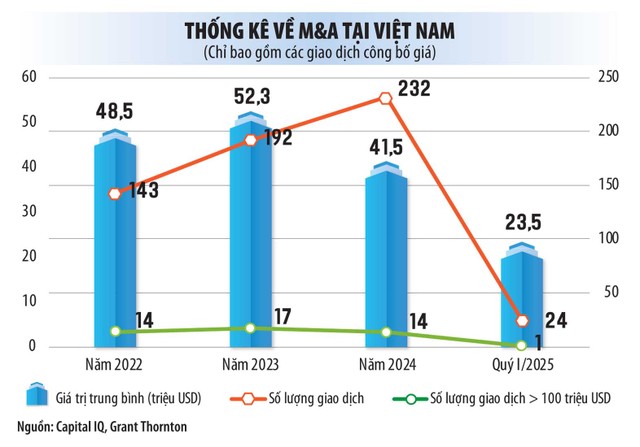

Cụ thể, thị trường ghi nhận 447 thương vụ với tổng giá trị công bố đạt 6,93 tỷ USD, giảm 9,5% về số lượng và giảm mạnh 30,9% về giá trị so với năm trước. Điểm sáng trong năm 2024 là sự gia tăng mạnh mẽ vai trò của nhà đầu tư trong nước, khi chiếm tới 29% tổng giá trị giao dịch, tăng từ mức 16% trong năm 2023, cho thấy sự trưởng thành về năng lực và niềm tin nội tại của nhóm nhà đầu tư này.

Giá trị trung bình mỗi thương vụ giảm từ 52,3 triệu USD (năm 2023) xuống còn 41,5 triệu USD trong năm 2024 và tiếp tục giảm mạnh xuống chỉ 23,5 triệu USD trong quý I/2025. Mặc dù vậy, các thương vụ giá trị lớn vẫn được duy trì tại những lĩnh vực trọng điểm như công nghiệp, tài chính và bất động sản, cho thấy sự tự tin của các nhà đầu tư chiến lược trong việc tận dụng giai đoạn định giá hợp lý để tạo lập vị thế mới và ưu tiên các giao dịch có tính chiến lược cao.

Ngành bất động sản ở vị trí dẫn đầu, chiếm 36% tổng giá trị giao dịch, được đánh giá là tín hiệu phục hồi sớm về nhu cầu và mở ra một giai đoạn phát triển bền vững hơn cho thị trường bất động sản Việt Nam trong năm 2025.

Ngành công nghiệp thu hút mạnh mẽ dòng vốn trong nước và từ các nhà đầu tư Singapore, tiêu biểu là thương vụ Foxconn Singapore đầu tư 383 triệu USD vào Foxconn Circuit Precision Việt Nam.

Dịch vụ tài chính tuy giảm nhẹ so với đỉnh cao năm 2023, nhưng vẫn duy trì vị thế top 3, với thương vụ nổi bật giữa SCB và Home Credit Việt Nam trị giá 852 triệu USD.

Ở chiều ngược lại, ngành hàng tiêu dùng suy giảm mạnh về cả số lượng và giá trị giao dịch, do thiếu vắng các thương vụ quy mô lớn. Lĩnh vực công nghệ cũng không còn sôi động như trước do thiếu các kỳ lân như VNG, VNPay, Momo...n

(*) Phó tổng giám đốc Công ty Kiểm toán và Tư vấn Grant Thornton Việt Nam