Vốn 1 tỷ đồng, đăng ký kinh doanh lĩnh vực vốn pháp định tối thiểu 30 tỷ đồng?

Infina tự giới thiệu mình là “nền tảng đầu tư và tích lũy được sở hữu bởi Công ty RealStake (RealStake Pte.Ltd) được thành lập vào năm 2018 tại Singapore và có chi nhánh tại Việt Nam với sứ mệnh kết nối các nhà đầu tư có số vốn tầm trung được tiếp cận trực tiếp các sản phẩm tài chính chính thống ưu việt trên thị trường”.

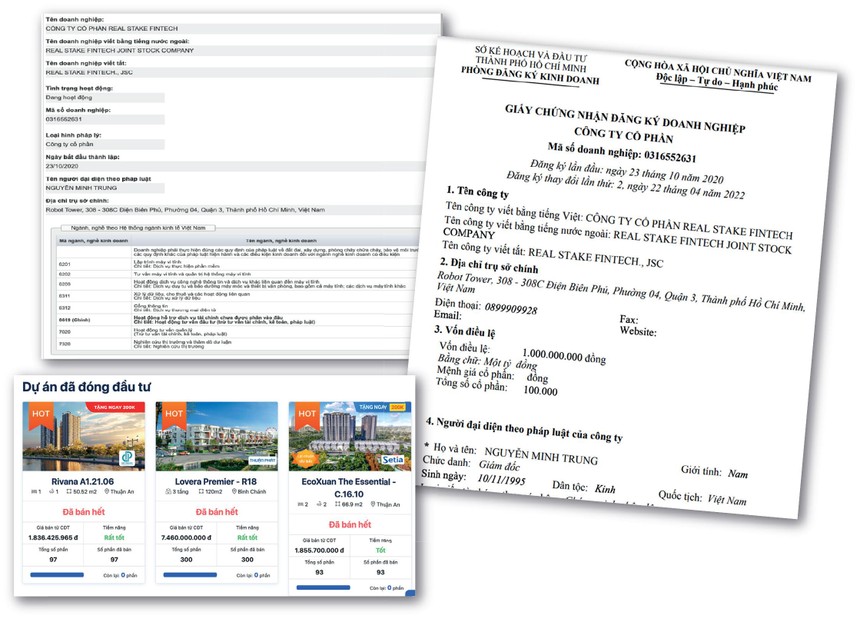

Website của Infina cũng cho biết, đây là ứng dụng được đồng sở hữu và khai thác bởi Công ty cổ phần Real Stake Việt Nam và Công ty cổ phần Real Stake Fintech. Tra cứu dữ liệu trên Cổng thông tin quốc gia về đăng ký doanh nghiệp (theo mã số doanh nghiệp Infina đã cung cấp trên website) thì được biết, cả hai công ty này đều đăng ký trụ sở tại tòa tháp Robot Tower, 308 - 308C Điện Biên Phủ, phường 4, quận 3, TP.HCM.

Trong đó, Real Stake Việt Nam có ngành nghề kinh doanh chính là kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê. Còn Real Stake Fintech có ngành nghề kinh doanh chính là “hoạt động hỗ trợ dịch vụ tài chính chưa được phân vào đâu”, mã ngành nghề 6619.

Đáng chú ý, đây là mã ngành kinh doanh có điều kiện, doanh nghiệp phải đáp ứng các điều kiện kinh doanh và/hoặc điều kiện về vốn pháp định tương ứng. Cụ thể, vốn pháp định (vốn điều lệ tối thiểu) của công ty tài chính là 500 tỷ đồng; của công ty cho thuê tài chính là 150 tỷ đồng và của công ty cung ứng dịch vụ thông tin tín dụng là 30 tỷ đồng.

Trong khi đó, theo Giấy chứng nhận đăng ký doanh nghiệp lần đầu ngày 23/10/2020 và thay đổi lần thứ 2 ngày 22/4/2022, Real Stake Fintech chỉ có vốn điều lệ… 1 tỷ đồng.

Nếu tính cả Công ty cổ phần Real Stake Việt Nam với vốn điều lệ 20 tỷ đồng, tổng vốn điều lệ cũng chỉ đạt 21 tỷ đồng, vẫn thấp hơn nhiều so với mức vốn pháp định thấp nhất là 30 tỷ đồng trong mã ngành nghề mà Công ty đăng ký kinh doanh?!

Trách nhiệm pháp lý không rõ ràng

Trong điều khoản sử dụng, Infina công bố: “Trách nhiệm pháp lý của Công ty trong bất kỳ hoàn cảnh nào sẽ không bao gồm các khoản thiệt hại kinh tế như mất dữ liệu hoặc mất lợi nhuận”.

Thông qua Infina, Real Stake Fintech cung cấp cho khách hàng nhiều hình thức đầu tư sinh lời, bao gồm chứng chỉ tiền gửi, chứng chỉ quỹ, tích lũy và mua chung bất động sản. Trong đó, Infina chỉ là môi giới trung gian sử dụng tiền của nhà đầu tư để phân bổ vào các tài sản tài chính được Infina giới thiệu.

Cụ thể, đối với sản phẩm tích lũy, tiền của khách hàng khi gửi vào ứng dụng Infina sẽ được lưu trữ tại Công ty Quản lý Quỹ ACB; còn chứng chỉ tiền gửi lại được phát hành bởi Công ty Tài chính Viet Credit. Đối với sản phẩm chứng chỉ quỹ, Infina giới thiệu là đối tác kinh doanh của các công ty quản lý quỹ như Vina Capital, Dragon Capital, SSI, Mirea Asset, VNDIRECT…

Như vậy, chỉ có sản phẩm mua chung bất động sản là do Infina cung cấp. Cụ thể, Infina lựa chọn sản phẩm bất động sản, chia thành các phần. Mỗi khách hàng có thể sở hữu một hoặc nhiều phần của một bất động sản.

Ví dụ, Infina mua một căn hộ Rivana A1.21.06, giá bán từ chủ đầu tư Đạt Phước là hơn 1,8 tỷ đồng. Căn hộ này được “chia” thành 97 phần và bán cho khách hàng. Hay Infina mua một căn hộ Lovera Premier – R18 với giá bán từ chủ đầu tư là 7,46 tỷ đồng, chia thành 300 phần để bán cho nhà đầu tư. Nhà đầu tư sau đó bán lại cho người khác ngay trên ứng dụng Infina, hoặc khi bất động sản đó được bán đi, Infina sẽ chia phần trăm lợi nhuận cho các nhà đầu tư.

Đáng chú ý, theo thông tin Infina công bố, đến thời điểm dự án mở bán chính thức, nếu số phần khách tham gia đầu tư chưa đạt hết số phần mà Infina đã mở đầu tư thì Infina sẽ cùng tham gia với khách hàng và cùng sở hữu các phần còn lại.

Infina sẽ là đơn vị đứng tên sở hữu tài sản, còn nhà đầu tư chỉ sở hữu “tài sản ảo” là số cổ phần trên ứng dụng. Trong khi đó, hợp đồng ký kết giữa Infina và nhà đầu tư là hợp đồng hợp tác kinh doanh. Trong điều khoản sử dụng, Infina công bố: “Trách nhiệm pháp lý của Công ty trong bất kỳ hoàn cảnh nào sẽ không bao gồm các khoản thiệt hại kinh tế như mất dữ liệu hoặc mất lợi nhuận”.

Rủi ro đối với loại hình “hợp tác kinh doanh” đã được đề cập đến nhiều trong thời gian qua, tuy nhiên, không phải nhà đầu tư nào cũng nhận thức được bản chất loại hình đầu tư này một cách rõ ràng. Việc Infina lựa chọn dự án đầu tư như thế nào, xét duyệt khoản đầu tư ra sao, có khả năng thu hồi vốn hiệu quả từ bán bất động sản hay không, thuật toán phân bổ vốn như thế nào, nguyên tắc quản trị rủi ro ra sao… đều là những câu hỏi chưa được giải đáp cụ thể.

Như vậy, với các sản phẩm như tích luỹ, chứng chỉ tiền gửi, chứng chỉ quỹ, Infina là đơn vị cung cấp ứng dụng và công nghệ kết nối giữa bên bán - bên mua, bên cần huy động vốn - nhà đầu tư. Còn với sản phẩm mua chung bất động sản, Infina chính là doanh nghiệp huy động vốn, cùng hợp tác đầu tư - kinh doanh sản phẩm bất động sản hình thành trong tương lai.

Trao đổi với một số chủ đầu tư dự án được Infina giới thiệu có sản phẩm đầu tư chung bất động sản, Báo Đầu tư Chứng khoán ghi nhận việc Infina là một khách hàng mua sản phẩm, không phải là đối tác kinh doanh của các nhà phát triển bất động sản.

Thực tế, mô hình hoạt động của Infina không phải mới lạ, đây là hình thức hoạt động của không ít Fintech trên thị trường tài chính toàn cầu. Theo đó, Infina (Real Stake) kết nối những nhà đầu tư để mua bất động sản từ một chủ đầu tư (chủ đầu tư “huy động vốn” từ nhà đầu tư, trả lại là bất động sản hình thành trong tương lai) rồi bán các bất động sản đó để thu lợi nhuận.

Fintech này đang áp dụng công nghệ P2P (cho vay ngang hàng), với 5 rủi ro lớn đã được chỉ rõ:

Thứ nhất, P2P là hoạt động nhận tiền đầu tư và cho vay thông qua trung gian tài chính, chưa có các quy định về quản lý.

Thứ hai, nhà đầu tư chịu nhiều rủi ro hơn so với bên chủ đầu tư, vì không được hưởng các quyền lợi bảo vệ như gửi tiền ngân hàng.

Thứ ba, nguy cơ chủ đầu tư không bàn giao được bất động sản hoặc bàn giao không đúng do khách quan hay cố ý.

Thứ tư, trách nhiệm ràng buộc giữa công ty P2P và nhà đầu tư còn hạn chế do thiếu quy định quản lý với lĩnh vực mới.

Thứ năm, cũng do thiếu cơ chế quản lý chặt chẽ, có nhiều biến tướng của hình thức P2P nảy sinh, thường gặp nhất là lừa đảo với lãi suất đưa ra cao ngất ngưởng.

Đáng chú ý, hoạt động của Infina đa dạng hơn với nhiều loại sản phẩm ở thị trường chưa có khung pháp lý toàn diện hoặc quy định pháp lý cụ thể để điều chỉnh. Do vậy, dấu hỏi về pháp lý và trách nhiệm của doanh nghiệp đối với tài sản của khách hàng là hiện hữu.