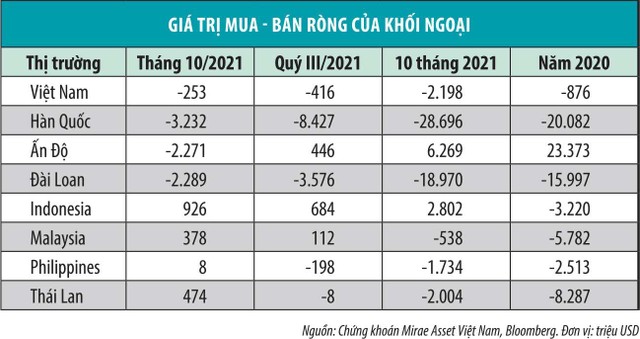

Giá trị bán ròng của khối ngoại tại thị trường chứng khoán Việt Nam trong 10 tháng đầu năm 2021 gấp 2,5 lần mức bán ròng năm 2020.

Trong tháng 10, dòng vốn từ các quỹ ETF có dấu hiệu khả quan, nhưng các quỹ chủ động tiếp tục bán ròng mạnh.

|

Cụ thể, dòng vốn ETF quay lại mua ròng khoảng 40 tỷ đồng trong tháng 10/2021 nhờ có dòng tiền mới hơn 1.000 tỷ đồng từ Quỹ Bualuang Vietnam Equity Fund (B-Vietnam) của Thái Lan.

Ngược lại, một số quỹ ETF ngoại duy trì trạng thái rút ròng, dẫn đầu là Fubon ETF với giá trị 626 tỷ đồng, FTSE Vietnam ETF rút 75 tỷ đồng, VanEck ETF rút 45 tỷ đồng… (kể từ đầu năm 2021, ngoại trừ tháng 5 mua ròng, các quỹ chủ động rút ròng trung bình 828 tỷ đồng/tháng).

Trong nhóm ETF nội, VFM VN30 ETF hút ròng 565 tỷ đồng - là tháng hút ròng mạnh nhất kể từ tháng 2 đến nay (tháng 1 hút ròng hơn 864 tỷ đồng), SSIAM VNFIN Lead hút ròng 194 tỷ đồng, VFM VNDiamond hút ròng gần 20 tỷ đồng.

|

Diễn biến dòng vốn vào một số quỹ ETF. |

Trước đó, động thái đáng chú ý trong nhóm quỹ ETF ngoại là Fubon ETF rút ròng. Quỹ Fubon của Đài Loan tham gia từ tháng 7/2021, được kỳ vọng trở thành ETF lớn nhất tại Việt Nam với giá trị tài sản quản lý vượt ETF Diamond. Nhưng sau khi giải ngân mạnh thì sang tháng 8, quỹ này rút ròng gần 1.000 tỷ đồng chỉ trong 2 tuần đầu.

Các chuyên gia cho rằng, dòng tiền đầu tư của khối ngoại có xu hướng tiêu cực trong năm 2021 khi sức hấp dẫn của thị trường giảm sút đến từ nhiều lý do khách quan và chủ quan. Tâm lý nhà đầu tư bị ảnh hưởng nghiêm trọng khi hoạt động sản xuất, đặc biệt là chuỗi cung ứng bị đứt gãy trong thời gian Việt Nam thực hiện giãn cách xã hội nhằm phòng chống dịch Covid-19 tại nhiều tỉnh, thành phố.

Đồng thời, dòng tiền chuyển hướng sang các quốc gia có thế mạnh xuất khẩu các mặt hàng nguyên liệu thô như dầu, than đá…

Do vậy, thị trường Việt Nam không còn là điểm đến hấp dẫn của khối ngoại, trái ngược với đánh giá cao về cơ hội từ kênh đầu tư chứng khoán của các cá nhân trong nước (10 tháng đầu năm 2021 có gần 1,1 triệu tài khoản chứng khoán mở mới, dòng tiền nội mạnh mẽ đã thúc đẩy chỉ số chứng khoán vượt đỉnh lịch sử).

|

Nói riêng về Fubon, thị trường chứng khoán Đài Loan giai đoạn tháng 8/2021 có một đợt giảm gần 8%, dẫn tới động cơ rút vốn và cơ cấu danh mục liên thị trường.

Về động thái bán ròng kéo dài cho đến hiện tại, ông Huỳnh Minh Tuấn, Giám đốc môi giới Hội sở, Công ty Chứng khoán Mirae Asset Việt Nam cho biết, chỉ số lợi nhuận trên mỗi cổ phần (EPS) của thị trường Đài Loan tăng mạnh, lợi nhuận trên vốn chủ sở hữu (ROE) cao và hệ số định giá P/E đang thấp, khoảng 15 lần, nên dòng tiền quỹ ETF đảo về thị trường của họ. Ngược lại, định giá P/E của thị trường Thái Lan khoảng 20 lần, được cho là kém hấp dẫn, nên dòng vốn quỹ sẽ phân bổ sang thị trường rẻ hơn và có tiềm năng như Việt Nam.

Ông Lê Quang Minh, Giám đốc Phân tích Công ty Chứng khoán Mirae Asset Việt Nam đánh giá, dòng vốn ngoại lưu chuyển từ các thị trường mới nổi/cận biên về thị trường Mỹ diễn ra từ năm 2020 với 3 lý do chính: USD lên giá, Mỹ có các gói kích thích kinh tế lớn và thị trường chứng khoán nước này liên tục lập đỉnh mới. Thêm vào đó, Cục Dự trữ Liên bang Mỹ (Fed) có khả năng sẽ nâng lãi suất điều hành khi nền kinh tế phục hồi trước các nước khác và lợi suất trái phiếu chính phủ Mỹ có xu hướng tăng.

So sánh tương quan với các thị trường trên thế giới và trong khu vực, thị trường chứng khoán Việt Nam đang được giao dịch ở mức P/E tương đối hấp dẫn với mức ROE cao và tiềm năng tăng trưởng lợi nhuận cao hơn.

Tầm nhìn đến cuối năm 2022, khi các công ty phục hồi hoạt động sản xuất - kinh doanh hoàn toàn, mức dự phóng tăng trưởng EPS năm 2022 khoảng 24%, tương đương mức P/E dự phóng cuối năm 2022 khoảng 13,9 lần. Điều này cho thấy sức hấp dẫn của thị trường và tiềm năng thu hút dòng vốn ngoại.

Bà Thái Thị Việt Trinh, chuyên viên phân tích Công ty Chứng khoán SSI nhận định, xu hướng rút vốn của các quỹ ETF có thể sẽ dần được cải thiện khi tỷ lệ tiêm vắc-xin ngừa Covid-19 tại Việt Nam hiện đạt mức cao và sự khôi phục của hoạt động sản xuất.

Bên cạnh đó, theo thống kê, trong 4 năm trở lại đây, ngoại trừ năm 2018, các quỹ ETF và quỹ chủ động đều mua ròng trong 2 tháng cuối năm. Trong khi đó, nền tảng vĩ mô của Việt Nam được duy trì trong dài hạn và kỳ vọng thị trường được nâng hạng trong giai đoạn 2023 - 2025 sẽ là động lực giúp dòng vốn từ các quỹ chủ động quay trở lại từ năm 2022.