Dù nhu cầu vốn dài hạn của doanh nghiệp là rất lớn, song cơ hội huy động được nguồn vốn này từ TTCK là rất khó khăn. Trao đổi với Đầu tư Chứng khoán, ông Đào Văn Hùng, Giám đốc Học viện Chính sách và Phát triển (Bộ Kế hoạch và Đầu tư) cho rằng, cần nhiều nỗ lực và giải pháp cụ thể để TTCK phát triển và thực sự trở thành kênh dẫn vốn dài hạn và hiệu quả.

Ông Đào Văn Hùng

Ông đánh giá thế nào về quy mô và vai trò của TTCK trong phát triển thị trường tài chính và kênh dẫn vốn của nền kinh tế Việt Nam hiện nay?

Theo các nghiên cứu về vai trò của thị trường vốn, cả các thị trường vốn, trong đó có TTCK và ngân hàng thương mại (NHTM) đều có vai trò hết sức quan trọng trong nền kinh tế. Tuy nhiên, các nghiên cứu cũng đã chỉ ra rằng, không có mô hình chuẩn nào có tính quyết định đối với sự phát triển của thị trường tài chính, mà tùy thuộc vào trình độ phát triển và thể chế kinh tế của mỗi nước. Ví dụ, ở Mỹ thì phát triển nhiều thị trường vốn, song Đức và Nhật Bản lại thiên về hệ thống NHTM.

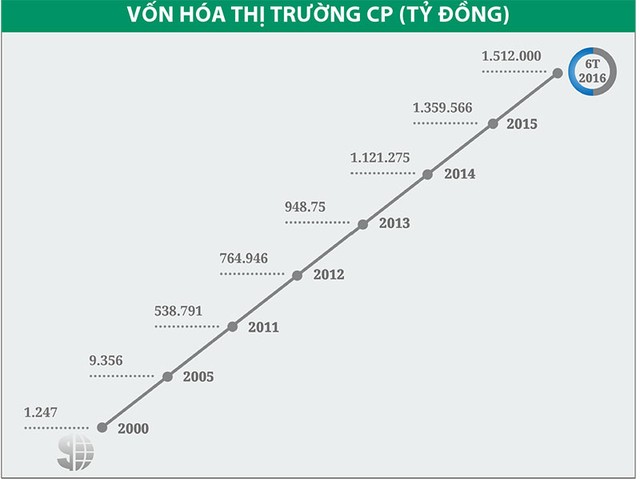

Ở Việt Nam, trong giai đoạn hiện nay, có thể thấy rằng, vai trò của NHTM rất quan trọng, chiếm tới 86% tỷ trọng cung ứng vốn trong nền kinh tế, còn TTCK chỉ chiếm 14%. Như vậy, xét về tương quan thì quy mô và tầm vóc của TTCK Việt Nam còn rất nhỏ, chưa đủ sức đáp ứng nhu cầu vốn đầu tư ngày càng tăng của nền kinh tế đang trong giai đoạn tăng trưởng.

Do sự hạn chế của TTCK trong việc cung cấp vốn cho nền kinh tế nên gánh nặng về nhu cầu vốn đè lên vai các định chế tài chính trung gian là các NHTM. Điều này dẫn tới một rủi ro lớn cho nền kinh tế nói chung và hệ thống tài chính nói riêng là khi sức ép dồn vào NHTM thì khó có thể có sự phát triển bền vững ổn định trong dài hạn.

Theo ông, đâu là nguyên nhân khiến TTCK Việt Nam vẫn chưa thực sự phát triển đúng với tiềm năng và tầm vóc là kênh dẫn vốn quan trọng cho nền kinh tế như vai trò của nó hiện nay tại các nước trong khu vực và trên thế giới?

Thử làm một vài phép so sánh để thấy được sự hạn chế này của TTCK Việt Nam so với các nước trong cùng khu vực. Ví dụ như mối tương quan giữa số lượng các công ty chứng khoán và tỷ lệ vốn hóa của các công ty trong GDP của Việt Nam vẫn còn hết sức nhỏ bé so với các thị trường khu vực. Ở tiêu chí này, có thể thấy, Malaysia có 60 CTCK với tỷ lệ vốn hóa TTCK 300% GDP, trong khi đó Việt Nam có 80 CTCK, song giá trị vốn hóa mới 36% GDP cho thấy, bình quân quy mô giao dịch còn rất thấp.

Hay như về các pháp nhân giao dịch, trong khi phần lớn TTCK trong khu vực và trên thế giới là giao dịch của các tổ chức thì tại Việt Nam chủ yếu vẫn là giao dịch cá nhân. Quy mô của các công ty quản lý quỹ của Việt Nam rất nhỏ so với khu vực và thế giới.

Theo ước tính hiện nay, tổng số tiền được quản lý bởi các công ty quản lý quỹ tại Việt Nam chỉ vào khoảng 4 tỷ USD, thấp hơn rất nhiều so với các nước trong khu vực như Thái Lan là 72 tỷ USD, Malaysia 111 tỷ USD vào năm 2012. Số lượng công ty quản lý quỹ hàng đầu của thế giới tính theo tổng tài sản có mặt tại Việt Nam là rất ít, chỉ khoảng 2/50 công ty. Điều này cũng cho thấy quy mô nhỏ bé của TTCK Việt Nam chưa đủ hấp lực để thu hút quỹ lớn trên thế giới vốn là nhân tố rất quan trọng để phát triển TTCK lớn mạnh.

Ngoài ra, sự thiếu vắng của quỹ hưu trí và tham gia rất hạn chế của bảo hiểm vào TTCK cũng như thị trường trái phiếu doanh nghiệp chưa được định hình cũng là những nhân tố cho thấy thị trường vốn của Việt Nam vẫn chưa thực sự phát triển.

Như vậy, đánh giá một cách tổng quan, thị trường vốn nói chung và TTCK Việt Nam hiện nay đang phát triển thấp hơn nhiều so với tiềm năng… Đó là những hạn chế lớn cho sự phát triển của TTCK Việt Nam cũng như vai trò của thị trường này trong nền kinh tế nói chung.

Như ông phân tích, các gánh nặng lớn về vốn vẫn đang dồn vào kênh ngân hàng, trong khi các NHTM cũng đang tái cơ cấu mạnh mẽ, chưa đủ đáp ứng nhu cầu vốn cho doanh nghiệp. Vậy, theo ông, cần tháo gỡ các nút thắt gì để tạo nhiều cơ hội vốn cho doanh nghiệp?

Doanh nghiệp muốn tái cơ cấu hoạt động đầu tư để nâng cao năng suất đổi mới công nghệ thì cần vốn trung và dài hạn. Khi TTCK phát triển thì doanh nghiệp có thể tìm kiếm vốn dài hạn tại thị trường này, song do hạn chế về quy mô và năng lực của thị trường này như đã phân tích, nên doanh nghiệp phải tìm kiếm vốn qua kênh NHTM. Tuy nhiên, bản chất NHTM là cung cấp vốn ngắn hạn chứ không phải dài hạn, trong khi đặc thù tại Việt Nam là NHTM cung cấp vốn dài hạn nhiều, đây chính là rủi ro của các NHTM và là nguyên nhân dẫn tới rủi ro thanh khoản.

Dù NHNN có chế tài quy định trần vốn cho vay ngắn và dài hạn, song khi bất ổn xảy ra thì rủi ro sẽ rất khó lường. Hơn nữa, tính không ổn định của các nguồn vốn này khiến các NHTM dù có rất muốn và cố gắng song vẫn không thể nào đáp ứng được nhu cầu vay vốn trung và dài hạn của doanh nghiệp.

Muốn tháo gỡ nút thắt này, cần phát triển mạnh TTCK để đa dạng hóa thị trường vốn, tăng khả năng cung cấp dịch vụ tài chính, đặc biệt là vốn cho nền kinh tế và doanh nghiệp.

Vậy, theo ông hiện nay cần tập trung vào giải pháp gì để tạo sự đột phá cho TTCK phát triển và giúp thị trường vốn có thể đi đều trên 2 chân cung ứng vốn cho nền kinh tế?

Nhận thức được vai trò hết sức quan trọng của TTCK, Chính phủ đã có đề án phát triển TTCK Việt Nam, trong đó có nêu ra nhiều giải pháp mạnh mẽ như mở room cho nhà đầu tư nước ngoài, phát triển thị trường chứng khoán phái sinh, đồng thời đưa ra chế tài quy định minh bạch hóa thông tin trên thị trường, quy định DNNN sau cổ phần hóa phải niêm yết trên thị trường.

Cần tập trung triển khai quyết liệt đề án này để có thể mang lại kết quả như kỳ vọng và tạo động lực mạnh cho TTCK có thể bứt phá trong thời gian tới đây.

Tuy nhiên, ở đây, tôi cũng muốn nhấn mạnh rằng, hiện nay, thị trường chưa hấp dẫn do DNNN lớn và hấp dẫn dù có cổ phần hóa song tỷ lệ nắm giữ của Nhà nước còn rất lớn, trong khi khối tài sản này hầu như không giao dịch. BIDV, VCB và nhiều DNNN lớn khác dù đã cổ phần hóa, song cũng chỉ bán ra bên ngoài 5 - 10% vốn hoặc cao nhất là 30%, tỷ lệ giao dịch vì thế còn hạn chế.

Muốn thị trường tăng trưởng mạnh thì hàng hóa phải tốt về chất lượng và nhiều số lượng. Để làm được điều này thì tiến trình cổ phần hóa phải tiến hành quyết liệt hơn rất nhiều, đặc biệt là DN lớn có hiệu quả phải xúc tiến nhanh, cổ phần hóa với tỷ lệ để cho NĐT nắm giữ nhiều hơn.

Đồng thời, cần có chính sách thu hút và tạo điều kiện thuận lợi cho các nhà đầu tư lớn tham gia thị trường nhằm hướng tới giao dịch của các nhà đầu tư có tổ chức, các quỹ đầu tư lớn trong và ngoài nước, như vậy, mới tăng được quy mô thị trường. Bên cạnh đó, cần tăng cường minh bạch hóa thông tin thông qua việc hình thành được công ty đánh giá định mức tín nhiệm, qua đó, nâng cao và đánh giá chinh xác được chất lượng DN niêm yết. Một yếu tố quan trọng không kém là duy trì ổn định kinh tế vĩ mô, giảm bớt các rủi ro về biến động lạm phát, tỷ giá, lãi suất, chính sách của nhà nước để tạo lập niềm tin cho các nhà đầu tư yên tâm bỏ vốn đầu tư lâu dài.