Kỳ vọng tiền gửi phục hồi

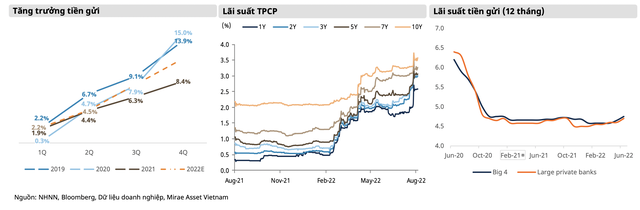

Báo cáo cập nhật kết quả 6 tháng 2022 và triển vọng ngành ngân hàng của Mirae Asset vừa công bố cho biết, trái ngược với tăng trưởng tín dụng, tăng trưởng tiền gửi chỉ đạt hơn 4,5% trong nửa đầu năm 2022, thấp hơn nhiều so với mức tăng trưởng tín dụng là gần 9,4%. Thêm vào đó, NHNN cũng có động thái rút ròng khoảng 111.000 tỷ đồng qua kênh OMO. Vì vậy, nhiều ngân hàng (đặc biệt là các ngân hàng nhỏ) đã điều chỉnh tăng lãi suất tiền gửi. Mức tăng lãi suất cũng khá phân hóa giữa các nhóm ngân hàng dao động từ 0,1 - 0,5% trong giai đoạn cuối quý II/2022.

|

Theo Báo cáo, nhằm bù cho các rủi ro đang gia tăng như áp lực lạm phát và tăng lãi suất điều hành của các nền kinh tế lớn, dẫn đến rủi ro mất giá của đồng nội địa, các ngân hàng đang điều chỉnh tăng lãi suất để thu hút dòng tiền tìm kiếm kênh trú ẩn an toàn. Vì vậy, các đợt điều chỉnh lãi suất sắp tới sẽ thúc đẩy tăng trưởng tiền gửi.

Điểm đáng chú ý đó là mặc dù lãi suất điều hành được giữ nguyên, kỳ vọng lãi suất từ thị trường trái phiếu ghi nhận xu hướng tăng. Lãi suất kỳ vọng của trái phiếu chính phủ tăng đáng kể từ tháng 3/2022, đồng pha với các đợt tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

|

Lãi suất phát hành trung bình của nhóm tổ chức tín dụng trong 7 tháng năm 2022 cũng tăng khoảng 70 điểm phần trăm lên mức 5%. Lãi suất phát hành của các doanh nghiệp khác giảm 1,72% xuống 7,69%, do khối lượng phát hành của nhóm trái phiếu doanh nghiệp có rủi ro cao giảm mạnh. Nhìn chung, lãi suất kỳ vọng từ kênh đầu tư trái phiếu sẽ tiếp tục tăng trong ngắn và trung hạn.

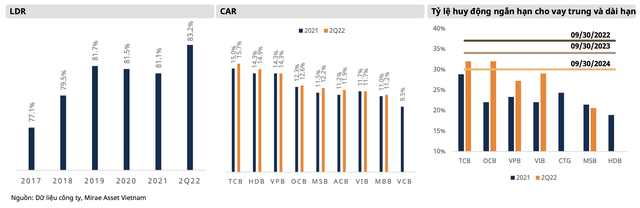

Trong 6 tháng năm 2022, sự mất cân đối trong tăng trưởng giữa tín dụng và tiền gửi dẫn đến tỷ lệ cho vay trên tiền gửi (LDR) của các ngân hàng đang tiệm cận với mức trần cho phép của NHNN là 85%. Dựa trên giả định tiền gửi phục hồi trong nửa cuối năm cũng như tăng trưởng tín dụng chững lại, theo Mirae Asset, việc LDR chạm trần sẽ khó xảy ra.

Ngoài tỷ lệ LDR tăng, tỷ lệ huy động ngắn hạn cho vay trung và dài hạn của một số ngân hàng có công bố cũng gia tăng trong 6 tháng năm 2022. Với việc nâng lãi suất tiền gửi, tăng trưởng tiền gửi, đặc biệt là tiền gửi có kỳ hạn dài sẽ phần nào làm giảm tỷ lệ này trong nửa cuối năm.

“Gần đây, một vài ngân hàng cũng đã xem xét xin hoãn thời hạn áp dụng Thông tư 08/2020, với mức trần cho tỷ lệ này là 37% áp dụng vào đầu tháng 10/2022. Chúng tôi cho rằng sự linh động tạm thời là phù hợp và cần thiết do các yếu tố bất ổn đến từ cả nội tại và bên ngoài”, các chuyên gia của Mirae Asset nhận định.

|

Điểm tích cực theo Mirae Asset, nhờ lợi nhuận khả quan của nhóm ngân hàng nói chung trong nhiều năm trở lại đây, kể cả trong giai đoạn COVID-19, tỷ lệ an toàn vốn (CAR) của hầu hết các ngân hàng vẫn được duy trì dù không có quá nhiều lần tăng vốn. Đây là thước đo giúp ngân hàng và các nhà điều hành cân đối giữa rủi ro và tăng trưởng.

Tăng trưởng tín dụng trong quý III/2022 kỳ vọng chậm lại

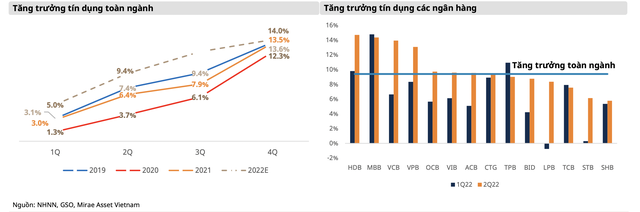

Do nhu cầu vốn cao từ cả khối khách hàng cá nhân và khách hàng tổ chức, tăng trưởng tín dụng đạt 9,35% so với đầu năm, hơn một nửa mức kỳ vọng tăng trưởng tín dụng cho cả năm từ NHNN là 14%. Tuy nhiên, do các bất ổn về địa chính trị và kinh tế trên thế giới, cũng như quan ngại rủi ro tập trung liên quan đến cho vay bất động sản (đặc biệt là doanh nghiệp bất động sản), NHNN vẫn đang sử dụng hạn mức tăng trưởng tín dụng nhằm kiểm soát dòng vốn vay chảy vào bất động sản.

Mặc dù NHNN tới giữa tháng 8 vẫn chưa có động thái nới hạn mức tăng trưởng tín dụng, các chuyên gia của Mirae Asset vẫn kỳ vọng tăng trưởng tín dụng năm 2022 sẽ vượt 14%, dựa trên kết quả tăng trưởng đột biến trong 6 tháng năm 2022. Trong nửa đầu năm, sự tăng giá của các mặt hàng thiết yếu trên thế giới là nguyên nhân chính dẫn đến lạm phát nội địa tăng bất thường hơn là tăng trưởng tiêu thụ nội địa.

“Việc hạn chế tăng tín dụng không hẳn là biện pháp hiệu quả để kiềm chế lạm phát, nhưng bơm thêm tiền vào nền kinh tế sẽ làm tình hình trở nên khó kiểm soát hơn. Nhìn chung, việc ngưng cấp thêm tín dụng chỉ mang tính chất tạm thời và một phần điều tiết lại dòng vốn tín dụng sang các ngành nghề ít rủi ro”, Mirae Asset đánh giá.

Do các cơ quan quản lý đưa ràng buộc chặt chẽ về tăng trưởng tín dụng cũng như ổn định hoạt động ngành, đa phần các ngân hàng đã hạn chế đà tăng từ cuối quý II/2022 do không được cấp thêm hạn mức. Hầu hết các ngân hàng có mức tăng trưởng vượt trội so với mặt bằng chung dựa trên các yếu tố như bộ đệm vốn tốt, danh mục tín dụng đa dạng, và hỗ trợ NHNN trong việc giúp các tổ chức tín dụng yếu kém.

Trong dài hạn, các chuyên gia Mirae Asset kỳ vọng, các ngân hàng có bộ đệm vốn tốt, lợi nhuận tăng trưởng bền vững, và sở hữu danh mục tín dụng không có quá nhiều rủi ro tập trung sẽ được nhận hạn mức tăng trưởng tín dụng tốt hơn.

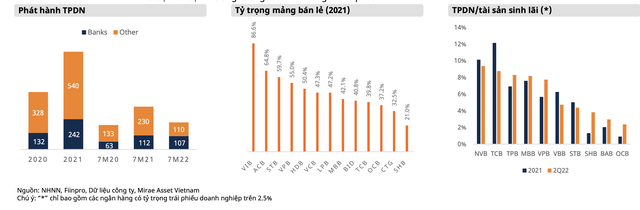

Trong diễn biến có liên quan, trong giai đoạn 7 tháng năm 2022, tổng khối lượng phát hành của trái phiếu doanh nghiệp đạt 217.000 tỷ đồng, giảm 36,7% so với cùng kỳ. Ngân hàng thương mại – một trong những nhà đầu tư chính của thị trường trái phiếu doanh nghiệp cũng đang cố gắng giảm rủi ro tập trung (vấn đề nội tại) và hạn mức tăng trưởng tín dụng gần như đã hết (vấn đề bên ngoài). Vì vậy, lượng phát hành trái phiếu doanh nghiệp trong nửa cuối năm được các chuyên gia của Mirae Asset kỳ vọng sẽ không có quá nhiều đột biến.

Chuyên gia của Mirae Asset nêu quan điểm: “Hiện tại, việc sửa đổi nghị định liên quan đến hoạt động trái phiếu doanh nghiệp vẫn đang được thảo luận, vì vậy, sẽ còn một khoảng thời gian nữa thị trường trái phiếu doanh nghiệp mới sôi động trở lại”.

|

Mirae Asset nhận định, thị trường trái phiếu sẽ có nhiều biến động trong ngắn hạn, liên quan đến việc rà soát lại mức độ tuân thủ của các doanh nghiệp đã và đang phát hành. Các hoạt động này sẽ là nền tảng cho việc phát triển bền vững của thị trường trái phiếu trong dài hạn.

“Theo nhận định của chúng tôi, tiềm năng phát triển của thị trường này vẫn rất lớn. Nếu so sánh với các nước trong cùng khu vực thì tỷ trọng trái phiếu doanh nghiệp trên GDP của nước ta hiện đang ở mức thấp với 15% (GDP đã điều chỉnh), trong khi Thái Lan đạt khoảng 97% hay Malaysia với 58%”, Báo cáo thông tin.

Trong ngắn hạn, cho vay cá nhân và cho vay doanh nghiệp sẽ được cho rằng là động lực cho tăng trưởng tín dụng. Do các rủi ro liên quan đến địa chính trị cũng như lạm phát cao, một bộ phận lớn cư dân sẽ có xu hướng hạn chế chi tiêu và tăng tiết kiệm cũng như tìm kiếm kênh đầu tư an toàn dài hạn. Vì vậy, cho vay mua nhà được kỳ vọng tiếp tục là động lực tăng trưởng mảng bán lẻ. Bên cạnh đó, nhu cầu vay vốn để mở rộng kinh doanh hậu COVID-19 cũng rất đáng kể, đồng thuận với định hướng chung của Thủ tướng Chính phủ.