Những thành tựu đáng ghi nhận

|

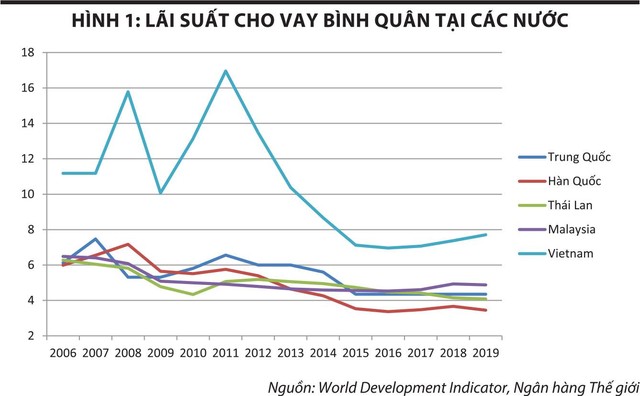

Hình 1 cho thấy, từ năm 2011 đến 2015, lãi suất cho vay tại Việt Nam giảm rất nhanh, xuống gần bằng mức cạnh tranh với các nước phát triển hơn trong khu vực. Tuy nhiên, từ 2015 đến nay, lãi suất cho vay có xu hướng tăng dần, trong khi các nước trong khu vực cơ bản ổn định ở mức thấp và một số nước tiếp tục giảm. Lãi suất giảm nhanh trong thời kỳ 2011-2015 đã giúp nền kinh tế có điều kiện vừa củng cố các nền tảng vĩ mô vừa thúc đẩy tăng trưởng.

Bên cạnh đó, chính sách tiền tệ có đóng góp quan trọng trong việc ổn định lạm phát tại Việt Nam luôn ở mức dưới 4% trong cả giai đoạn 2016-2020, tỷ giá biến động không đáng kể trong cả thời kỳ 2011-2020, trong khi dự trữ ngoại hối tăng kỷ lục. Cùng với chính sách tiền tệ, các chính sách đảm bảo an toàn hệ thống cũng được liên tục được nâng cấp tiệm cận các chuẩn mực quốc tế. Điều này giúp củng cố sức mạnh ngành ngân hàng, hạ thấp nợ xấu, tăng cường niềm tin của các nhà đầu tư vào sự ổn định và triển vọng phát triển của Việt Nam.

Những dấu hiệu gần đây trên thế giới và Việt Nam

Những diễn biến gần đây trên thị trường thế giới và ngay cả tại Việt Nam đang đặt ra rất nhiều câu hỏi đối với những nền tảng của chính sách tiền tệ truyền thống.

Thứ nhất, lạm phát không còn là bản chất tiền tệ

Câu nói nổi tiếng của cha đẻ trường phái tiền tệ M. Friedman “lạm phát luôn luôn và bất cứ ở đâu đều mang bản chất tiền tệ” trong những năm gần đây dường như không còn đúng nữa. Nhật Bản đã mất hàng thập kỷ tìm mọi cách để nâng lạm phát lên 2% nhưng luôn thất bại.

Sau cuộc khủng hoảng 2008-2009 và trong đại dịch 2020 vừa qua, hàng loạt quốc gia đã thực hiện các chính sách siêu nới lỏng tiền tệ nhưng hầu như không có tác dụng lên lạm phát.

Nghiên cứu của P. Grauwe và M. Polan năm 2001 (CEPR) trên bộ số liệu 160 nước trong vòng 30 năm đã cho thấy mối quan hệ giữa lạm phát và cung tiền chỉ có ý nghĩa đối với những nước có mức độ lạm phát cao (trên 10%/năm), còn đối với những nước có mức lạm phát thấp hơn 10% thì mối quan hệ này là yếu.

Thứ hai, vòng quay tiền tệ giảm dần

|

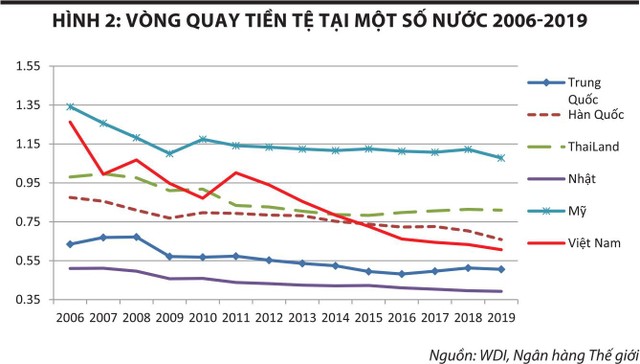

Theo lý thuyết lượng tiền thì M*V = P*Q = GDP danh nghĩa, trong đó M là cung tiền, V là vòng quay tiền tệ, P là mức giá, Q là sản lượng. Lý thuyết này cho rằng, vòng quay tiền tệ cơ bản là ổn định và do đó, nếu tăng cung tiền thì chỉ làm cho mức giá tăng lên mà thôi (tức là lạm phát tăng).

Điều đáng ngạc nhiên đó là vòng quay tiền tệ của hầu hết các nước đều giảm trong hơn 10 năm qua, đặc biệt là tại Việt Nam - vòng quay tiền tệ giảm mạnh nhất. Hiện tượng vòng quay tiền tệ giảm (người dân thích giữ tiền hơn là tiêu dùng) cũng giải thích tại sao cung tiền tăng không tạo ra lạm phát.

Theo công thức: M*V=P*Q, M tăng nhưng V giảm thì kết cục là hầu như không có ảnh hưởng đến lạm phát. Tại sao vòng quay tiền tệ lại giảm trong khi hàng loạt ứng dụng Fintech giúp cho người dân dễ dàng tiêu dùng hơn, dễ dàng tiếp cận dịch vụ ngân hàng hơn vẫn là câu hỏi chưa được trả lời rõ ràng trên phạm vi thế giới.

Thứ ba, nợ chính phủ không làm cho lãi suất tăng mà ngược lại

|

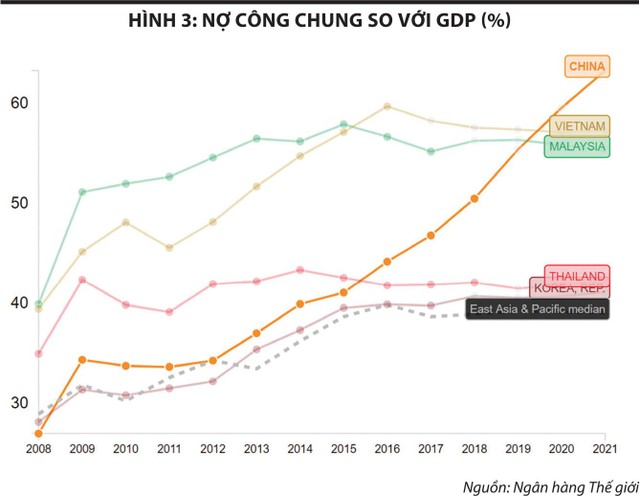

Hình 3 cho thấy tỷ lệ nợ công so với GDP trên hầu hết các nước trong khu vực châu Á - Thái Bình Dương (và thậm chí trên toàn thế giới) đã tăng lên rất nhanh trong hơn 10 năm qua. Theo lý thuyết, việc gia tăng mạnh mẽ nợ công sẽ tạo ra hiệu ứng lấn át (nhà nước cạnh tranh nguồn tiền nhàn rỗi trên thị trường với tư nhân) dẫn đến lãi suất phải tăng cao hoặc lạm phát gia tăng.

Tuy nhiên, trên thực tế, lãi suất không tăng mà còn giảm (Hình 1) và lạm phát trong 10 năm qua tại hầu hết các nước trên thế giới đều ở mức thấp, các nước lo nhiều về giảm phát hơn là lạm phát.

Những vấn đề đặt ra đối với Việt Nam

Thứ nhất, tác động của chính sách tiền tệ

Chính sách tiền tệ đã có đóng góp quan trọng trong việc ổn định lạm phát tại Việt Nam luôn ở mức dưới 4% trong cả giai đoạn 2016-2020, tỷ giá biến động không đáng kể trong cả thời kỳ 2011-2020 trong khi dự trữ ngoại hối tăng kỷ lục.

Nhìn chung, trên toàn thế giới, ảnh hưởng của chính sách tiền tệ đối với quản lý vĩ mô và hỗ trợ tăng trưởng được đánh giá là khá hạn chế. Ngay cả Giám đốc IMF Kristalina Georgieva trong bài mở đầu buổi hội nghị đầu tiên của bà trên tư cách Giám đốc IMF (2019) đã nói, “cần phải sử dụng chính sách tiền tệ một cách khôn ngoan… và đây là lúc các nước phải để cho chính sách tài khóa thực hiện vai trò trung tâm hơn nữa”.

Trong giai đoạn 20215 - 2020, Ngân hàng Nhà nước đã có rất nhiều nỗ lực để thực hiện các chính sách giảm lãi suất cho vay để hỗ trợ kinh tế nhưng kết quả đạt được là khá khiêm tốn. Lạm phát năm 2019 tại Việt Nam (2,8%) còn thấp hơn Trung Quốc (2,9%), nhưng lãi suất cho vay bình quân trên thị trường Trung Quốc thấp hơn Việt Nam tới 3,4 điểm phần trăm.

Lãi suất cho vay của Việt Nam có xu hướng tăng lên từ năm 2015 đến nay. Như vậy, hiệu lực của chính sách tiền tệ như hiện nay là khá yếu trong việc đạt mục đích giảm lãi suất cho vay trên thị trường có lẽ cần vận dụng chính sách tiền tệ một cách “khôn ngoan” hơn như lời Giám đốc IMF.

Thứ hai, nỗi lo lạm phát

Lạm phát được duy trì thấp trong 10 năm qua không thể phủ nhận có vai trò của chính sách tiền tệ. Tuy nhiên, như đã thấy ở trên, xu hướng vòng quay tiền tệ giảm mạnh tại Việt Nam và các nước trên thế giới. Cung tiền hiện nay (trừ khi tăng đột biến) có tác động rất ít đối với lạm phát. Do đó, quá ám ảnh vào mục tiêu lạm phát có thể sẽ hạn chế rất nhiều cơ hội phát triển cho nền kinh tế.

Ưu tiên của chính sách tiền tệ nên chuyển từ trọng tâm kiềm chế lạm phát sang hỗ trợ tăng trưởng thông qua giảm lãi suất cho vay một cách thận trọng.

Để hỗ trợ xu hướng này, chính sách tài khóa cũng không nên đặt ra những trần quá cứng mà cần mở rộng tài khóa khi có điều kiện thuận lợi. Các bằng chứng trên thế giới hiện nay cho thấy, mở rộng tài khóa không làm tăng lãi suất mà ngược lại đang có xu hướng làm giảm lãi suất. Điều này đặc biệt thuận lợi ở Việt Nam khi lãi suất trái phiếu chính phủ kỳ hạn 10 năm dưới 2,5%/năm và kỳ hạn 5 năm dưới 1,2%/năm.

Thêm vào đó, có một thực tế đang diễn ra ở nước ta đó là trong 10 năm qua, cán cân vãng lai (CA) luôn dương và đang tăng dần. Nguyên lý kinh tế học cho thấy CA = S - I (tiết kiệm trừ đầu tư). Vì vậy, khi CA dương có nghĩa là Việt Nam đang tiết kiệm nhiều hơn đầu tư. Theo nghĩa này, Việt Nam là nước xuất khẩu vốn ròng!

Điều nghịch lý là chúng ta xuất khẩu vốn ròng nhưng lại đang có lãi suất cho vay rất cao so với các đối thủ trong khu vực. Chúng ta biết bản chất của nghịch lý này ở đâu và khi chúng ta giải quyết được nghịch lý này thì sẽ giải quyết được vấn đề lãi suất hiện nay.

Thứ ba, vấn đề tỷ giá

Việt Nam đặt mục tiêu tăng trưởng trong giai đoạn 2021-2030 với mức tăng trung bình khoảng 7%. Để đạt tốc độ này thì năng suất lao động phải tăng trung bình 6,5%/năm (giả sử rằng tốc độ tăng lực lượng lao động bình quân hàng năm là 0,5%). Tốc độ tăng năng suất lao động này cao hơn rất nhiều so với các nước phát triển, đặc biệt là Mỹ. Theo hiệu ứng Samuelson-Blassa, đồng nội tệ sẽ chịu áp lực lên giá. Cán cân thanh toán liên tục thặng dư trong thời gian qua là biểu hiện bên ngoài của áp lực này.

Tâm lý của thị trường và người Việt Nam xưa nay đều kỳ vọng đồng VND mất giá và chính sách tiền tệ thường được thiết kế điều hành theo hướng đảm bảo giá trị đồng tiền, tránh mất giá quá mức. Tuy nhiên, với xu hướng mới, chính sách tiền tệ đang phải đối diện với thách thức mới: không để đồng VND lên giá quá mức.

Như vậy, bối cảnh hiện nay đòi hỏi chúng ta cần có cách nhìn nhận mới về chính sách tiền tệ và cả chính sách tài khóa. Ưu tiên đảm bảo các ổn định vĩ mô là yêu cầu bắt buộc nhưng cân bằng giữa ổn định và phát triển là quan trọng hơn. Những diễn biến trên thị trường hiện nay đòi hỏi có một hệ cân bằng mới, linh hoạt hơn nhưng hiệu quả hơn.

• (Trong bài này, chúng tôi sử dụng số liệu của Ngân hàng Thế giới để có thể so sánh với các nước khác nhau, do đó có thể có sự khác biệt so với số liệu của Việt Nam công bố)