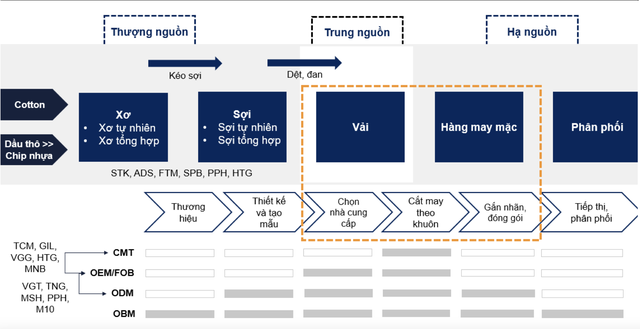

Nửa đầu năm 2023 với nhiều gam màu tối

Đối với nhóm may mặc, nhìn chung sức tiêu thụ yếu đối với các sản phẩm kéo dài khiến cho lượng hàng tồn kho của của các nhà sản xuất duy trì ở mức cao cho đến quý II/2023, đồng thời, các đơn hàng mới cũng sụt giảm và kết quả lợi nhuận 6 tháng đầu năm của các doanh nghiệp trong ngành đều giảm mạnh.

Tại Tập đoàn Dệt may Việt Nam (mã VGT), nửa đầu năm nay doanh thu giảm 15,5% so với cùng kỳ, đạt 8.119 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế giảm đến 88,4% về còn 62,28 tỷ đồng, do chi phí lãi vay tăng hơn 57% lên 189,4 tỷ đồng và Công ty gia tăng trích lập dự phòng lên 71,8 tỷ đồng (từ mức 13,3 tỷ đồng của cùng kỳ năm 2022).

CTCP May Sông Hồng (mã MSH) cũng gặp những khó khăn tương tự trong việc doanh số bán hàng sụt giảm và chi phí tài chính tăng cao. Theo đó, doanh nghiệp ghi nhận doanh thu giảm 20,4% so với cùng kỳ, về còn 2.179 tỷ đồng và lợi nhuận sau thuế đạt 110,5 tỷ đồng, giảm 41% so với nửa đầu năm ngoái.

Tương tự, CTCP Dệt may Thành Công (mã TCM) ghi nhận doanh thu 6 tháng đạt 1.591 tỷ đồng và lợi nhuận sau thuế đạt 56,4 tỷ đồng, lần lượt giảm 26,7% và 55,9%.

Tại CTCP Đầu tư và Thương mại TNG (mã TNG), dù doanh thu tăng 2,8% lên 3.333,8 tỷ đồng nhờ thực hiện các đơn hàng đã ký trong quý IV/2022, song lợi nhuận sau thuế cũng giảm 21,3%, xuống 98,56 tỷ đồng.

Ngoài ra, một số doanh nghiệp còn báo lỗ trong nửa đầu năm. Trong đó, CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (mã GIL) sau vụ lùm xùm khởi kiện Amazon đã lỗ 44 tỷ đồng trong 6 tháng, trong khi cùng kỳ lãi 223 tỷ đồng. Tổng CTCP Dệt may Hà Nội (mã HSM) cũng có kết quả tương tự với số lỗ 39 tỷ đồng dù cùng kỳ năm 2022 lãi 36,3 tỷ đồng.

Trong khi đó, các doanh nghiệp sợi đã có sự cải thiện hơn khi giá nguyên liệu cotton giảm đáng kể so với cùng kỳ năm ngoái và nhu cầu từ thị trường Trung Quốc quay lại. Điều này được phản ánh vào kết quả kinh doanh của CTCP Damsan (mã ADS) khi doanh thu tăng 14,1%, lên mức 970 tỷ đồng, song lãi sau thuế vẫn giảm gần 21% còn 37,3 tỷ đồng chủ yếu do gia tăng chi phí nâng cấp máy móc.

CTCP Sợi Thế Kỷ (mã STK) là một trong những điểm sáng của ngành trong quý II/2023 khi doanh thu tăng 41,4%, đạt 407 tỷ đồng và lãi sau thuế đạt 37,5 tỷ đồng, gấp hơn 23 lần so với số lãi 1,6 tỷ đồng của quý I. Tuy nhiên, lũy kế 6 tháng, Công ty ghi nhận doanh thu đạt 695,2 tỷ đồng và lợi nhuận sau thuế đạt 39,14 tỷ đồng, giảm lần lượt 40,6% và 73,4% so với cùng kỳ.

VNDirect thống kê rằng, tổng doanh thu và lợi nhuận ròng của các doanh nghiệp dệt may niêm yết trong nửa đầu năm 2023 lần lượt giảm 17,5% và 73,0% so với cùng kỳ, chủ yếu chịu tác động từ tiêu thụ yếu trong lĩnh vực vải và hàng may mặc và chi phí lãi vay tăng 42,5%.

Biên lợi nhuận gộp của toàn ngành cũng giảm 4,3 điểm % do các nhà cung cấp xơ sợi phải giảm giá bán trong khi các nhà sản xuất vải và hàng may mặc vẫn đang chịu chi phí đầu vào cao.

Đang trên đà hồi phục

VNDirect nhận thấy giá trị xuất khẩu các sản phẩm ngành dệt may đã có sự cải thiện qua các tháng kể từ tháng 5/2023, là một tín hiệu sớm cho đà phục hồi nhu cầu tiêu thụ trong ngành này. Trong tháng 7, giá trị xuất khẩu toàn ngành đã tăng 4,1% so với tháng trước, đạt 3,65 tỷ USD (sau khi tăng trưởng tích cực ở mức 13,2% so với tháng trước trong tháng 6).

Sản lượng xuất khẩu xơ sợi trong tháng 7 ước đạt 160.000 tấn, tương đương với mức tăng 6,7% so với cùng kỳ và 45,4% so với tháng 6, điều này xác nhận rằng nhu cầu tiêu thụ đang ở trong quá trình phục hồi. Còn kim ngạch xuất khẩu vải và hàng may mặc tháng 7 ghi nhận đạt 3,26 tỷ USD, cũng tăng 3,5% so với tháng trước.

Nhóm chuyên gia VNDirect kỳ vọng ba phân khúc trong chuỗi giá trị sẽ lần lượt phục hồi kể từ nửa cuối năm 2023 với các động lực hỗ trợ trong ngắn và trung hạn, do đó những khó khăn của ngành dệt may đang đi đến hồi kết và nhóm xơ sợi là phân khúc đầu tiên thể hiện sự phục hồi.

|

Nhu cầu cho các mặt hàng ngành dệt may có xu hướng tăng cao vào quý cuối năm để phục vụ cho các dịp lễ, Tết, do đó VNDirect kỳ vọng hoạt động xuất khẩu các sản phẩm ở khâu thượng nguồn (xơ sợi) sẽ sôi động hơn kể từ quý III/2023.

VNDirect chờ đợi thị trường Trung Quốc sẽ cho thấy các tín hiệu hồi phục rõ ràng hơn vào quý IV/2023 - quý I/2024. Các nhà sản xuất sợi với tỷ trọng xuất khẩu sang Trung Quốc cao như ADS sẽ hưởng lợi lớn từ xu hướng này.

Tuy nhiên, nhóm phân tích lưu ý rằng các doanh nghiệp sản xuất sợi polyester có rủi ro sẽ tiếp tục đối diện với khó khăn trong quý tới khi giá nguyên liệu đầu vào (chip nhựa sản xuất từ dầu thô) tăng trở lại. Các nguyên liệu nhựa thường phản ánh đà tăng theo giá dầu sau 3 đến 4 tháng.

VNDirect mong rằng, nhu cầu cho các sản phẩm vải và may mặc tại Mỹ sẽ trở lại quỹ đạo tăng trưởng kể từ quý I/2024 nhờ bối cảnh kinh tế vĩ mô trở nên tích cực hơn. Dù giá trị xuất khẩu vải và hàng may mặc sang Mỹ của Việt Nam giảm 25,7% so với cùng kỳ trong 6 tháng năm 2023, đạt mức 7,04 tỷ USD, tuy nhiên, riêng quý II/2023 đã cao hơn 27,2% so với quý I, đạt 3,94 tỷ USD.

Bên cạnh đó, tồn kho hàng hóa bán lẻ quần áo và phụ kiện tại Mỹ đã quay đầu giảm kể từ tháng 3, tuy nhiên hiện vẫn đang ở vùng cao so với giai đoạn trước dịch, nhóm phân tích kỳ vọng nhu cầu tăng cao trong mùa lễ hội cuối năm sẽ giúp thúc đẩy việc bán hàng và hấp thụ bớt lượng hàng tồn kho đang ở mức cao, tạo dư địa cho các đơn hàng mới để phục vụ cho mùa xuân - hè 2024.

Công cuộc kiểm soát lạm phát của Mỹ đang tiến triển tích cực, nhờ đó, chu kỳ thắt chặt tiền tệ có cơ sở để đảo chiều sau năm 2023, sẽ cởi bỏ gánh nặng lên tiêu thụ các mặt hàng không thiết yếu, trong đó bao gồm quần áo và các sản phẩm khác của ngành dệt may.

Tại thị trường EU, hàng rào thuế quan cho sản phẩm may mặc xuất khẩu sang EU tiếp tục được hạ xuống nhờ EVFTA nhưng nhu cầu chưa thực sự hồi phục. Việc các điều kiện tài chính tại Châu Âu được dự đoán sẽ còn bị thắt chặt hơn trong các tháng tới (ECB tiếp tục nâng lãi suất) đang là một rủi ro đe dọa triển vọng tiêu dùng tại khu vực này.

“Chúng tôi kỳ vọng nhu cầu cho vải và hàng may mặc tại Mỹ sẽ sớm tăng trở lại, trong khi triển vọng của thị trường EU tiếp tục khó đoán định”, chuyên gia VNDirect đánh giá.