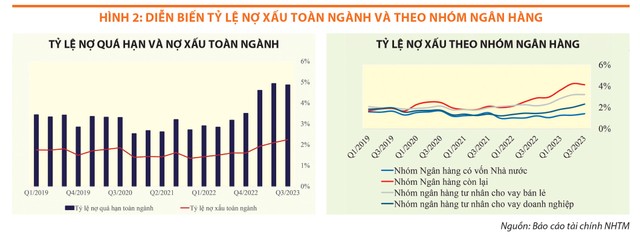

Diễn biến nợ xấu rất đa dạng

Tình hình kinh tế trong và ngoài nước khó khăn khiến nợ xấu của hệ thống ngân hàng tăng mạnh từ cuối năm 2022 đến nay. Tuy nhiên, diễn biến nợ xấu của các ngân hàng rất đa dạng, dựa trên định hướng khách hàng mục tiêu và chiến lược kinh doanh của từng ngân hàng.

Xét 27/29 ngân hàng thương mại niêm yết trên sàn chứng khoán, tỷ lệ nợ xấu trong quý III/2023 tăng từ 2,09% lên 2,24%. Nếu quan sát mối quan hệ giữa tỷ lệ nợ xấu (nợ từ nhóm 3 trở lên) và nợ quá hạn (nợ từ nhóm 2 trở lên) thì mức gia tăng trong nợ quá hạn nhanh hơn nhiều so với nợ xấu trong những quý gần đây. Điểm tích cực là các khoản nợ quá hạn bắt đầu hạ nhiệt trong quý III vừa qua, nhưng trong bối cảnh sức cầu của nền kinh tế vẫn còn yếu, khả năng cao là phần tỷ lệ nợ quá hạn được chuyển sang nợ xấu sẽ tiếp tục tăng trong quý IV này.

|

Ông Lê Hoài Ân, CFA Founder IFSS, Chuyên gia đào tạo và tư vấn hoạt động ngân hàng, Công ty cổ phần Giải pháp tài chính tích hợp |

Để có thể thấy rõ hàm ý trong bức tranh nợ xấu quý III vừa qua, tác giả thực hiện việc phân nhóm các ngân hàng dựa trên đặc điểm của từng nhóm. Tổng số 27 ngân hàng niêm yết được chia ra thành hai nhóm là nhóm ngân hàng có vốn nhà nước và nhóm ngân hàng tư nhân. Trong đó, nhóm ngân hàng tư nhân được chia ra làm 3, bao gồm: các ngân hàng có tỷ trọng cho vay bán lẻ cao, các ngân hàng có tỷ trọng cho vay doanh nghiệp cao và các ngân hàng có quy mô tài sản nhỏ hơn (xem hình).

Sự khác nhau về nợ xấu giữa các nhóm ngân hàng

Trong khi nợ xấu ở nhóm các ngân hàng thương mại có vốn nhà nước và các ngân hàng thương mại chuyên cho vay bán lẻ bắt đầu duy trì ổn định, thì nợ xấu tại các ngân hàng thương mại tư nhân cho vay doanh nghiệp tăng mạnh. Nếu như giai đoạn cuối năm 2021, tỷ lệ nợ xấu của các ngân hàng tư nhân chuyên cho vay doanh nghiệp chỉ xấp xỉ các ngân hàng có vốn nhà nước (khoảng 1,4%), thì đến cuối quý III/2023, mức chênh lệch của hai nhóm lớn hơn nhiều (2,3% so với 1,4%).

|

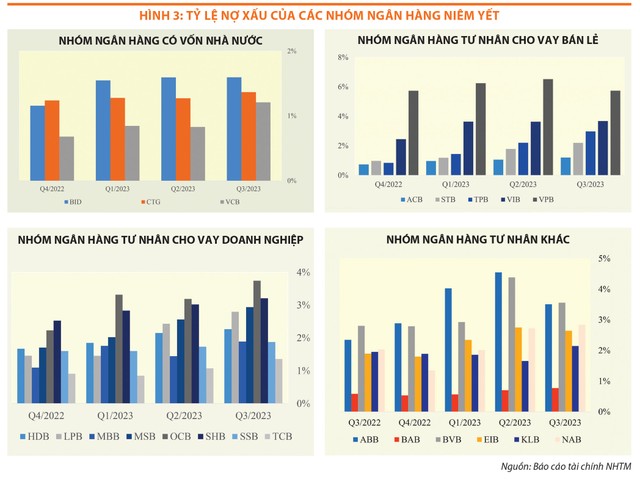

Đối với nhóm ngân hàng thương mại tư nhân chuyên cho vay bán lẻ, sau khi nợ xấu tăng nhanh trong 2 quý đầu năm 2023 thì đã bắt đầu được kiểm soát trong quý III. Một điểm cần lưu ý là nhóm các ngân hàng tư nhân chuyên cho vay doanh nghiệp cũng là những ngân hàng có mức tăng trưởng tín dụng cao kể từ đầu năm đến nay và một tỷ trọng lớn dư nợ được đổ vào các doanh nghiệp lĩnh vực kinh doanh bất động sản.

Nhóm các ngân hàng thương mại còn lại có nợ xấu tăng nhanh trong 2 quý đầu năm, nhưng bắt đầu ổn định và giảm nhẹ trong quý III vừa qua, do nhiều ngân hàng đã xuất toán ra khỏi ngoại bảng một số khoản nợ xấu (bán nợ).

|

Xét nhóm ngân hàng có vốn nhà nước

Các ngân hàng có vốn nhà nước có tỷ lệ nợ xấu tăng ít nhất trong quý III/2023. Tuy nhiên, trong khi nợ xấu của VietinBank và BIDV tăng nhẹ thì nợ xấu của Vietcombank lại tăng mạnh. Mức nợ xấu của Vietcombank đã tăng từ 0,82% lên 1,21% (cuối năm 2022 là 0,68%). Ngân hàng này duy trì mức tăng trưởng tín dụng thấp, chỉ 3,9% tính đến cuối quý III/2023, so với hạn mức (room) được Ngân hàng Nhà nước cấp lần 1 từ đầu năm là 9,6% và hạn mức cả năm ít nhất là 12% (theo dự báo của Công ty Chứng khoán VNDIRECT).

VietinBank và BIDV có mức tăng trưởng tín dụng 9 tháng đầu năm 2023 tốt hơn nhiều so với Vietcombank khi lần lượt đạt 8,7% và 8,4%, bằng với mức room tín dụng mà Ngân hàng Nhà nước đã cấp lần đầu. Tăng trưởng phân khúc bán buôn vẫn là động lực lớn cho các ngân hàng này.

|

Một số ngân hàng có mức tăng trưởng dư nợ cho vay kinh doanh bất động sản tính đến cuối quý III rất cao so với đầu năm như SHB, Techcombank, MBBank |

Xét nhóm ngân hàng tư nhân chuyên cho vay bán lẻ

Sau giai đoạn tăng mạnh trong quý II, nợ xấu của nhóm ngân hàng tư nhân chuyên cho vay bán lẻ bắt đầu duy trì ổn định trong quý III/2023, tiêu biểu là HDBank và VPBank.

Ngân hàng có mức tăng trưởng nợ xấu nhiều nhất trong quý III của nhóm này là TPBank, từ 0,84% cuối năm 2022 lên 2,2% cuối quý II/2023 và 3% vào cuối quý III/2023. Bên cạnh đó, tỷ lệ dự phòng tổn thất cho vay (LLR) của TPBank giảm từ 135% trong năm 2022 xuống 47% vào cuối quý III/2023 - mức thấp nhất trong 10 năm trở lại đây.

ACB cũng có tỷ lệ nợ xấu tăng đáng kể, từ 1,07% cuối quý II/2023 lên 1,21% cuối quý III/2023. Tín dụng của ACB đã hồi phục mạnh trong quý III, sau giai đoạn cho vay thận trọng trong 6 tháng đầu năm và lợi nhuận của Ngân hàng cũng đã được cải thiện đáng kể so với quý II. Lợi nhuận cải thiện khi biên lãi ròng (NIM) của ACB được duy trì ổn định trong bối cảnh NIM bình quân toàn ngành sụt giảm, giúp Ngân hàng có nhiều dư địa để trích lập dự phòng tín dụng.

Xét nhóm ngân hàng tư nhân chuyên cho vay doanh nghiệp

27/29 ngân hàng thương mại niêm yết có tỷ lệ nợ xấu cuối quý III/2023 bình quân là 2,24%, tăng so với mức 2,09% cuối quý II.

Các ngân hàng tư nhân chuyên cho vay doanh nghiệp đều có mức tăng tỷ lệ nợ xấu đáng kể trong quý III/2023, với đặc điểm chung của nhóm là dư nợ cho vay các doanh nghiệp bất động sản chiếm tỷ trọng cao. Một số ngân hàng có mức tăng trưởng dư nợ cho vay kinh doanh bất động sản tính đến cuối quý III rất cao so với đầu năm là SHB (hơn 100%), Techcombank (hơn 50%), MBBank (hơn 50%).

Điểm cần chú ý nhất đối với nhóm ngân hàng này là nợ xấu có thể tiếp tục tăng trong các quý tới, khi tỷ lệ nợ quá hạn của các ngân hàng đang tăng nhanh. Tỷ lệ nợ xấu của nhóm là 1,35%, trong khi tỷ lệ nợ quá hạn lên đến 5,3%.

Xét nhóm ngân hàng tư nhân còn lại

Đối với nhóm các ngân hàng còn lại thì nợ xấu tính đến cuối quý III giảm đáng kể so với cuối quý II. Hai ngân hàng có tỷ lệ nợ xấu giảm nhiều nhất là ABBank (từ 4,5% xuống 3,5%) và Eximbank (từ 2,75% xuống 2,64%).

Mức trích lập dự phòng lớn trong năm nay khiến hiệu quả kinh doanh của các ngân hàng sụt giảm đáng kể so với cùng kỳ năm trước.

Giai đoạn khó khăn nhất đã qua, nhưng rủi ro nợ xấu vẫn tiềm tàng

Tăng trưởng tín dụng toàn ngành thấp, nhưng tín dụng vào nhóm kinh doanh bất động sản tăng cao, trong khi sức cầu bất động sản vẫn thấp cho thấy một số khoản nợ vay giải ngân thêm có thể không đi vào sản xuất - kinh doanh, mà chỉ phục vụ nhu cầu giải quyết thanh khoản của doanh nghiệp, hoặc trả các khoản vay trước đó.

Trong bối cảnh thị trường bất động sản còn nhiều khó khăn, nhóm ngân hàng có tỷ trọng phân bổ tín dụng cao vào nhóm kinh doanh bất động sản có thể đối diện với rủi ro nợ xấu tiếp tục gia tăng trong thời gian tới. Ngân hàng cũng sẽ gặp nhiều áp lực trong việc giải quyết nợ xấu, khi phần lớn tài sản đảm bảo do các ngân hàng nắm giữ đều là bất động sản.

Thực tế cho thấy, ngành ngân hàng gặp khó khăn trong việc thanh lý các tài sản đảm bảo, dù các tài sản đảm bảo có mức chiết khấu đáng kể so với giá thị trường trước đây. Lợi nhuận quý IV năm nay và cả quý I năm sau có khả năng tiếp tục bị “bào mòn” bởi áp lực nợ xấu (do phải tăng cường trích lập dự phòng). Đây là giai đoạn các ngân hàng phải cân bằng giữa các vấn đề như tăng trưởng kinh doanh, quản lý rủi ro, duy trì lợi nhuận, hỗ trợ khách hàng.