Tháng 4 vừa qua, một loạt văn bản pháp lý trong lĩnh vực bất động sản và trái phiếu doanh nghiệp được ban hành, bà có nhận xét gì?

Các văn bản pháp lý thể hiện nỗ lực của cơ quan quản lý trong việc tháo gỡ các điểm nghẽn trên thị trường trái phiếu doanh nghiệp, khơi thông dòng vốn vào nền kinh tế, cũng như cho phép các tổ chức phát hành có thêm thời gian để tái cấu trúc doanh nghiệp.

|

| Bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDIRECT |

Tiếp theo hướng chỉ đạo của Nghị quyết 33/NQ-CP, Ngân hàng Nhà nước ngày 23/4/2023 đã ban hành Thông tư 02/2023/TT-NHNN và Thông tư 03/2023/TT-NHNN với mục tiêu khơi thông dòng vốn tín dụng, cũng như góp phần hỗ trợ thị trường trái phiếu doanh nghiệp.

Cụ thể, Thông tư 02 quy định về việc các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ đối với cho vay hoạt động sản xuất - kinh doanh và cho vay tiêu dùng; điều chỉnh lại cách trích lập dự phòng đối với các khoản vay nói trên. Đồng thời, Thông tư 02 giao quyền tự chủ cho các tổ chức tín dụng trong việc xem xét đánh giá mức độ khó khăn của khách hàng thông qua một số nội dung như doanh thu, thu nhập sụt giảm. Thời gian cơ cấu lại thời hạn trả nợ sẽ do tổ chức tín dụng quyết định, nhưng không vượt quá 12 tháng kể từ ngày đến hạn của số dư nợ được cơ cấu lại thời hạn trả nợ.

Thông tư 03 cho phép hoãn thi hành Khoản 11, Điều 4, Thông tư 16/2021/TT-NHNN, đồng nghĩa với việc tiếp tục cho phép các ngân hàng thương mại được quyền mua trái phiếu doanh nghiệp. Đây cũng là một giải pháp nhằm hỗ trợ thanh khoản cho thị trường trái phiếu doanh nghiệp, đồng thời các ngân hàng có thể thúc đẩy tăng trưởng tín dụng.

Với việc được trao quyền nhiều hơn, chắc hẳn các ngân hàng sẽ phải tự chịu trách nhiệm lớn hơn?

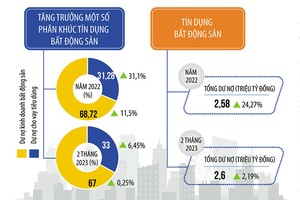

Ba tháng đầu năm 2023, kinh tế Việt Nam đối mặt với nhiều thách thức nên GDP chỉ tăng 3,3%, mức tăng quý I thấp thứ hai kể từ năm 2011. Trong bối cảnh áp lực lạm phát đã dịu bớt, Ngân hàng Nhà nước đã giảm từ 0,5 - 1%/năm một số loại lãi suất điều hành nhằm hỗ trợ tăng trưởng kinh tế, đây là cơ sở để các ngân hàng giảm lãi suất đầu ra.

Tuy nhiên, việc này thường không xảy ra ngay lập tức, mà có độ trễ để phía ngân hàng có thể quan sát và đánh giá việc giảm lãi suất đầu vào có thể duy trì bình ổn hay chỉ là tạm thời, từ đó đưa ra các quyết sách đối với lãi suất cho vay, thường mang tính dài hạn. Vì vậy, Thông tư 02 và Thông tư 03 được ban hành là kịp thời và cần thiết, khi lãi suất chưa kịp giảm xuống mức phù hợp, đồng thời tạo điều kiện để các doanh nghiệp có thêm thời gian tái cơ cấu và tiếp cận các nguồn vốn tín dụng ngắn hạn.

Cả hai thông tư cũng đã trao quyền nhiều hơn cho các ngân hàng trong việc xem xét, đánh giá và lựa chọn khách hàng được tái cơ cấu nợ, cũng như lựa chọn việc mua lại trái phiếu doanh nghiệp thỏa mãn điều kiện “doanh nghiệp phát hành trái phiếu phải được xếp hạng tín dụng ở mức cao nhất theo quy định nội bộ của tổ chức tín dụng tại thời điểm gần nhất trước khi bắt đầu mua lại trái phiếu”. Vì vậy, ở chiều ngược lại, các ngân hàng được yêu cầu quyết liệt hơn trong việc giảm lãi suất để hỗ trợ các doanh nghiệp.

Trong cuộc họp ngày 25/4/2023, Thủ tướng Chính phủ đã chỉ đạo 4 ngân hàng có thị phần lớn nhất giảm lãi suất cho vay và các bộ, ngành có giải pháp hỗ trợ nền kinh tế, hỗ trợ thị trường trái phiếu doanh nghiệp và thị trường bất động sản. Tin vui là 4 ngân hàng đều đạt được sự đồng thuận trong việc cắt giảm lãi suất đầu ra cho doanh nghiệp.

Có nhiều ý kiến cho rằng, các chính sách đã tháo gỡ những nút thắt về dòng vốn. Vậy vấn đề bây giờ là chờ những hành động quyết liệt hơn từ phía doanh nghiệp?

Đúng vậy. Tôi cho rằng, các chính sách đã tháo gỡ phần lớn các điểm nghẽn về dòng vốn, tạo cơ hội cho doanh nghiệp có thêm thời gian trong việc tái cấu trúc, tiếp cận nguồn vốn nhằm đáp ứng nhu cầu thanh toán trong ngắn hạn. Vì vậy, có thể nói, ở thời điểm này, thành công của việc giải bài toán áp lực đáo hạn trái phiếu doanh nghiệp cũng như “phá băng” thị trường bất động sản phần lớn sẽ đến từ hành động của doanh nghiệp.

Theo ước tính của chúng tôi, có khoảng 198.000 tỷ đồng trái phiếu doanh nghiệp sẽ đáo hạn từ nay đến cuối năm 2023. Tính đến ngày 24/4/2023, có 57 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu theo thông báo của Sở Giao dịch chứng khoán Hà Nội. Chúng tôi ước tính, tổng dư nợ trái phiếu của các doanh nghiệp này là 152.700 tỷ đồng, chiếm 13,9% dư nợ trái phiếu doanh nghiệp riêng lẻ toàn thị trường. Hơn 45.200 tỷ đồng trái phiếu của các doanh nghiệp trong danh sách sẽ đáo hạn trong năm 2023, chiếm 19,4% tổng giá trị trái phiếu đáo hạn toàn thị trường. Áp lực của các nghĩa vụ thanh toán liên quan đến trái phiếu doanh nghiệp vẫn còn, song thời gian vừa qua, có khá ít doanh nghiệp đưa ra kế hoạch cải thiện năng lực tài chính hay lộ trình tái cấu trúc một cách cụ thể, mà phần nhiều vẫn là kêu cứu.

Vì vậy, tôi cho rằng, ở giai đoạn tới, thị trường sẽ phân hóa, các doanh nghiệp có chất lượng tài sản tốt, có hành động quyết liệt trong việc tái cấu trúc sẽ có nhiều cơ hội tiếp cận với nguồn vốn hơn, dễ dàng đạt được thỏa thuận với các trái chủ hơn. Thực tế, sau khi Nghị định 08/2013/NĐ-CP được ban hành, hoạt động đàm phán thay đổi điều khoản và điều kiện giữa các tổ chức phát hành trái phiếu và các trái chủ diễn ra tích cực hơn trong tháng 4 vừa qua. Hiện có hơn 20 tổ chức phát hành đạt được thỏa thuận gia hạn thời gian đáo hạn với trái chủ.

Lãnh đạo nhiều ngân hàng chia sẻ, hệ thống ngân hàng đã “vận động” rất nhiều, nhưng sự vận động từ các doanh nghiệp bất động sản khá chậm chạp. Sự vận động không tương xứng sẽ không mang lại hiệu quả như kỳ vọng. Quan điểm của bà về vấn đề này như thế nào?

Khó khăn của thị trường bất động sản không chỉ nằm ở việc khơi thông nguồn vốn, mà còn nằm ở cơ cấu sản phẩm mất cân bằng và vấn đề pháp lý của các dự án.

Tôi cho rằng, Thông tư 02 và Thông tư 03 không phải là “cây đũa thần” đối với thị trường bất động sản, bởi khó khăn không chỉ nằm ở việc khơi thông nguồn vốn, mà còn nằm ở cơ cấu sản phẩm mất cân bằng và vấn đề pháp lý của các dự án. Cơ cấu sản phẩm bất động sản của Việt Nam đang bất hợp lý khi các sản phẩm trung - cao cấp và đất nền chiếm tỷ trọng khá cao. Phân khúc bình dân, nhà ở xã hội trong 2 năm gần đây chiếm dưới 10% nguồn cung mới. Theo số liệu của Bộ Xây dựng, tỷ trọng bất động sản tồn kho vào cuối quý I/2023 chủ yếu nằm ở phân khúc nhà ở và đất nền của các dự án. Trong gần 19.000 sản phẩm bất động sản tồn kho, chung cư có 2.572 căn, nhà ở riêng lẻ có 9.123 căn, đất nền có 7.113 nền.

Cơ quan quản lý đã ban hành nhiều chính sách khuyến khích các doanh nghiệp phát triển nhà ở xã hội như gói tín dụng ưu đãi 120.000 tỷ đồng và đang sửa đổi, bổ sung Thông tư 41/2016/TT-NHNN theo hướng điều chỉnh giảm hệ số rủi ro đối với khoản cho vay nhà ở xã hội… Các chính sách này có hiệu ứng tác động trong dài hạn, nên trong ngắn hạn, bản thân các doanh nghiệp bất động sản cần tái cấu trúc sản phẩm để đáp ứng nhu cầu thực của thị trường, đồng thời có biện pháp giảm giá để xử lý hàng tồn kho nhằm cải thiện dòng tiền.

Tất nhiên, cơ quan quản lý cần có phương án đẩy nhanh giải quyết các thủ tục pháp lý cho các dự án bất động sản. Hiện tại, nhiều dự án đang đình trệ và chậm tiến độ thi công so với kế hoạch do vướng các thủ tục pháp lý, mà đa số vướng mắc lớn nhất nằm ở phần phê duyệt tiền sử dụng đất.

Báo cáo mới nhất của Hiệp hội Bất động sản TP.HCM cho biết, riêng TP.HCM có 156 dự án bất động sản gặp vướng mắc, trong đó vướng về pháp lý chiếm đến 70%. Dưới sự chỉ đạo quyết liệt của Chính phủ, hiện mới chỉ có 13 dự án được gỡ vướng pháp lý, cho phép dự án được huy động vốn từ 50% số lượng sản phẩm nhà ở hình thành trong tương lai.

Tôi kỳ vọng, Luật Đất đai sửa đổi nếu được ban hành và có hiệu lực kịp thời như kế hoạch vào nửa cuối năm 2024 sẽ tạo ra bước ngoặt lớn cho ngành bất động sản và cả thị trường trái phiếu doanh nghiệp khi tháo gỡ được các nút thắt pháp lý trong việc phê duyệt dự án nhà ở mới, từ đó giúp thanh khoản thị trường bất động sản “ấm” lại, giải quyết được vấn đề dòng tiền của doanh nghiệp.