Ảnh Internet

Sự phát triển của lượng không đi cùng chất

Theo FiinRatings, một số trường hợp vi phạm liên quan đến TPDN đã được các cơ quan quản lý ra quyết định xử lý, cùng với đó là thông điệp từ Chính phủ với Công điện số 304/CĐ-TTg ngày 07/4/2022, cùng với các thay đổi chính sách đang diễn ra (bao gồm việc Thông tư 16 của NHNN về quy định mua bán trái phiếu của các tổ chức tín dụng và những thay đổi và bổ sung dự kiến được đưa vào trong dự thảo sửa đổi Nghị định 153 về phát hành riêng lẻ) có thể sẽ làm cho thị trường TPDN giảm đáng kể về quy mô phát hành vào năm 2022.

Sự suy giảm có khả năng sẽ diễn ra nhất là đối với hoạt động phát hành riêng lẻ và bởi các công ty chưa đại chúng hoặc các công ty dự án được lập ra để huy động vốn triển khai dự án đó với mức độ công bố và chất lượng thông tin của các tổ chức phát hành này còn nhiều hạn chế.

Nhìn lại năm 2021, quy mô huy động qua kênh TPDN trong nước đã đạt 682 nghìn tỷ. Đây là kênh huy động vốn rất lớn, bởi con số này chiếm 54% của thay đổi số dư tăng trưởng tín dụng mới toàn hệ thống trong năm 2021. Mức này cũng đã vượt qua mức thay đổi số dư tăng trưởng tín dụng mới trung và dài hạn của hệ thống ngân hàng thương mại Việt Nam.

Bỏ qua những vấn đề mà cơ quan quản lý đã phát hiện và đang xử lý thì thị trường TPDN đã chứng minh vai trò quan trọng là một kênh dẫn vốn trung và dài hạn cho sự phát triển của doanh nghiệp ở nhiều ngành khác nhau trong bối cảnh COVID-19 và hồi phục trong thời gian gần đây.

Kỳ vọng vào sự thay đổi về chất

Đánh giá về xu hướng và triển vọng của thị trường TPDN nửa cuối năm 2022 và năm 2023, các chuyên gia của FiinRatings cho rằng, các doanh nghiệp có nền tảng cơ bản tốt, không phải là các công ty được lập ra để huy động vốn, nhất là các công ty niêm yết vốn có sự minh bạch tốt hơn vẫn sẽ đẩy mạnh các hoạt động phát hành trái phiếu.

Kênh trái phiếu vẫn là kênh huy động vốn hiệu quả trong bối cảnh lãi suất ở mức rất thấp trong nhiều năm qua và kênh tín dụng bất động sản từ ngân hàng bị hạn chế tăng trưởng, kể cả trước khi Thông tư 16 của Ngân hàng Nhà nước đi vào hiệu lực.

Bên cạnh đó, huy động vốn qua thị trường cổ phiếu thông qua việc phát hành thu hút vốn cổ phần mới có khả năng sôi động hơn, mặc dù TTCK hiện vẫn trong giai đoạn chưa rõ xu hướng và có phần kém sôi động. Tuy nhiên, hoạt động này phù hợp hơn với các tổ chức phát hành là công ty đại chúng có sự minh bạch về thông tin theo các quy định hiện hành, nhất là khi bài toán pha loãng sở hữu của cổ đông không phải là vấn đề lớn của các chủ doanh nghiệp.

Các chuyên gia phân tích của FiinRatings kỳ vọng sự thay đổi về chất của thị trường TPDN và điều này có thể sẽ được thể hiện ở việc phát hành đại chúng sẽ tăng trưởng mạnh về quy mô, nhất là từ các doanh nghiệp có hồ sơ kinh doanh tốt và chủ động minh bạch hồ sơ tín dụng của họ trên thị trường. Đồng thời, phát hành riêng lẻ vẫn sẽ được thực hiện, dù có thể kém sôi động hơn các năm qua và hướng đến cơ sở nhà đầu tư rộng rãi hơn, bao gồm nhà đầu tư cá nhân chuyên nghiệp, các định chế tài chính như bảo hiểm, quỹ trái phiếu, quỹ hưu trí... thay vì tập trung phần lớn vào ngân hàng thương mại và công ty chứng khoán như thời gian vừa qua.

|

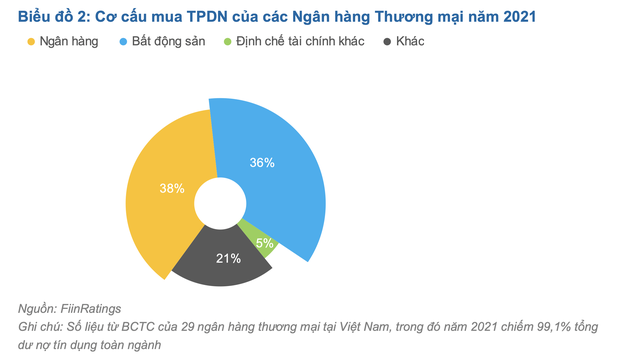

Nhận định về tác động của chất lượng TPDN đến chất lượng tín dụng ngành ngân hàng, theo FiinRatings, cùng với các công ty chứng khoán, các ngân hàng thương mại đã tham gia mua TPDN qua kênh phát hành sơ cấp ở mức khá lớn, chiếm 36% năm 2021 trong tổng giá trị phát hành từ các doanh nghiệp bất động sản.

Việc áp dụng Thông tư 16 của NHNN theo FiinRatings là cần thiết nhằm không chỉ kiểm soát chất lượng nợ xấu nhất là với các ngân hàng có chất lượng tài sản yếu, kiểm soát quy mô tín dụng bất động sản, mà quan trọng hơn là kiểm soát các hoạt động luân chuyển tín dụng giữa hai kênh trái phiếu và tín dụng cho vay của ngân hàng thông qua các nghiệp vụ tái tài trợ, tái cấu trúc vốn hoặc hay có thể là “đảo nợ” giữa hai kênh này.

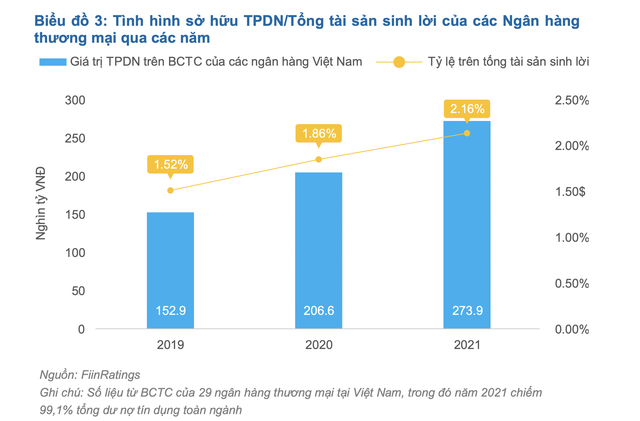

Số liệu của FiinRatings chỉ ra rằng, quy mô tín dụng trái phiếu hiện ở mức 273,9 nghìn tỷ đồng vào cuối 2021, tức chỉ chiếm 2,16% tổng tài sản sinh lời và 2,63% tổng dư nợ tín dụng của các ngân hàng thương mại tại Việt Nam. Do đó, các sự kiện hiện nay có khả năng sẽ không có tác động quá lớn đến vấn đề chất lượng tín dụng của hệ thống ngân hàng thương mại.

Tuy nhiên, các chuyên gia phân tích của FiinRatings thừa nhận, yếu tố này sẽ là một rủi ro thấp nếu như những vấn đề liên quan đến các tổ chức phát hành hiện đang được xử lý hiện nay được khư trú và tổ chức phát hành cũng như các bên liên quan như đơn vị bảo lãnh nghĩa vụ trả nợ nỗ lực thực hiện các cam kết về nghĩa vụ trả nợ với một lộ trình rõ ràng nhằm đảm bảo quyền lợi của nhà đầu tư.

|

Điều này trở nên quan trọng bởi tính đại chúng của kênh đầu tư trái phiếu doanh nghiệp đã không chỉ lớn về quy mô mà còn có sự tham gia mạnh mẽ của nhà đầu tư cá nhân chuyên nghiệp và cá nhân nhỏ lẻ thông qua hoạt động phân phối lại trái phiếu được phát hành dưới hình thức phát hành riêng lẻ từ các tổ chức liên quan như tư vấn và phân phối trên thị trường trong thời gian qua.

Do đó, ở góc độ chất lượng tín dụng ngân hàng, FiinRatings cũng kỳ vọng quy mô này có thể được duy trì hoặc tiếp tục tăng nhưng có sự chọn lọc ở những ngân hàng có hạn mức tăng trưởng tín dụng cao, được hỗ trợ bởi chất lượng tài sản tốt hơn (nợ xấu dưới 3 theo đánh giá của NHNN) và có mức độ tín dụng phân bổ cho ngành bất động sản vẫn ở mức thấp theo các quy định của NHNN nói chung và những yêu cầu cụ thể của Thông tư 16 đã đi vào hiệu lực gần đây từ 15/1/2022.