Bài 2: Động thái của các nền kinh tế

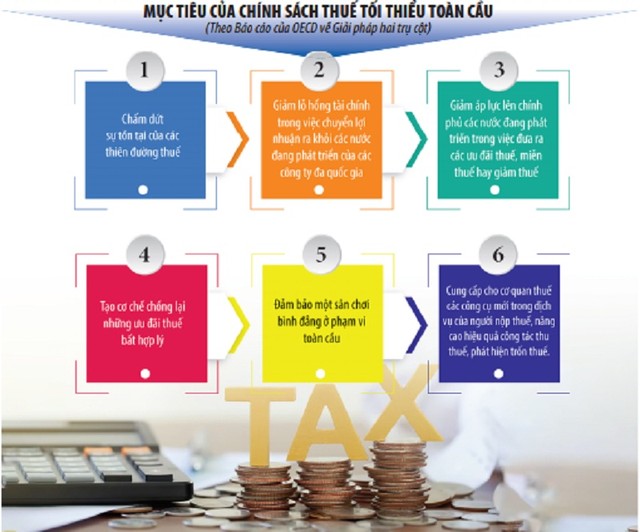

Mục tiêu của thuế tối thiểu toàn cầu

Các khu vực tài phán được quyền đánh thuế mới đối với một phần lợi nhuận của các công ty đa quốc gia theo Trụ cột I, Chương trình triển khai chi tiết trong Khung khổ bao trùm về BEPS giai đoạn 2021 - 2023. Đối tượng bị đánh thuế là các công ty đa quốc gia có hoạt động kinh doanh tại khu vực tài phán, đạt doanh thu toàn cầu hàng năm trên 20 tỷ Euro và lợi nhuận trên 10%.

Theo đó, 25% lợi nhuận trên 10% sẽ bị đánh thuế, đồng nghĩa với việc doanh nghiệp phải trả nhiều thuế hơn. Quy tắc Trụ cột I sẽ đánh thuế vào quốc gia, nơi có người tiêu dùng cuối cho sản phẩm của doanh nghiệp, dù doanh nghiệp có hay không có cơ sở thường trú tại quốc gia đó, bao gồm cả người tiêu dùng trực tiếp và trực tuyến trên nền tảng kỹ thuật số.

Với Trụ cột II, thống nhất thiết lập một mức thuế tối thiểu áp dụng cho lợi nhuận xuyên biên giới của các công ty đa quốc gia nhằm hạn chế cạnh tranh không lành mạnh về thuế. Đối tượng đánh thuế là những doanh nghiệp có doanh thu hàng năm từ 750 triệu Euro trở lên, sẽ bị áp dụng mức thuế suất tối thiểu là 15% theo quy định. Doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) khi phát sinh doanh thu mà nộp thuế thu nhập dưới mức 15%, thì sẽ phải nộp phần chênh lệch tại nước nơi đặt trụ sở chính. Dự kiến, với việc áp dụng mức thuế tối thiểu toàn cầu 15%, sẽ tạo ra khoảng 150 tỷ USD doanh thu thuế toàn cầu bổ sung hàng năm.

|

Động thái của các quốc gia

Thời gian qua, nhiều quốc gia trên thế giới đã có những bước chuẩn bị cho “sân chơi mới” với thuế tối thiểu toàn cầu.

Ngày 31/12/2022, Hàn Quốc ban hành các quy định mới về thuế tối thiểu toàn cầu trong Đạo luật Điều chỉnh thuế quốc tế để phù hợp với Trụ cột II - BEPS của OECD.

Vương quốc Anh, Australia và New Zealand đã ban hành quy định phù hợp với cách tiếp cận chung trong Hành động 2 của Dự án BEPS. Theo đó, các quốc gia thành viên của Liên minh châu Âu đã thông qua Chỉ thị của Hội đồng (EU) 2017/952, trong đó yêu cầu các quy tắc không phù hợp phải có hiệu lực ở các quốc gia thành viên.

Năm 2019, Bộ Tài chính Mỹ đã ban hành các quy định làm rõ việc áp dụng các quy tắc không phù hợp theo Đạo luật Cắt giảm thuế và việc làm.

Chính sách thuế tại Mỹ có các quy định gần tương tự GloBE. Luật Thuế cải cách của Mỹ về thu nhập vô hình toàn cầu chịu thuế (GILTI) đã ra đời, ban hành quy định trong Đạo luật Cắt giảm thuế và việc làm. Trong đó, chính sách thuế GILTI áp dụng cho thu nhập doanh nghiệp ở mức 10,5%. Mỹ cũng áp dụng mức thuế tối thiểu 15% dành cho doanh nghiệp vào năm 2022, kèm theo một số công cụ để kiểm soát tốc độ gia tăng của lạm phát.

Gần đây, Hồng Kông, Malaysia và Singapore triển khai cơ chế tính toán lợi nhuận thặng dư nhằm thu phần thuế bổ sung thông qua thuế tối thiểu nội địa đạt tiêu chuẩn (QDMTT), trên cơ sở áp dụng thuế tối thiểu toàn cầu. Dự kiến, kế hoạch này được xây dựng và thực thi từ sau năm 2024.

Tháng 3/2008, Việt Nam chính thức trở thành thành viên của Trung tâm Phát triển OECD (DEV). DEV là cơ quan được thành lập với mục tiêu hỗ trợ OECD xây dựng Báo cáo thường niên về Triển vọng kinh tế Đông Nam Á. Tuy nhiên, Việt Nam chưa phải là thành viên của OECD.

Đồng thuận quy tắc thuế tối thiểu toàn cầu, Việt Nam đã tham gia Hiệp định Ngăn ngừa xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (MLI), hay còn gọi là Hiệp định Thuế đa phương. Đây là sự thống nhất từ những cuộc đàm phán về Hiệp định Đa phương (MLC) giữa các quốc gia, trên nền tảng cơ sở sáng kiến của OECD và G20 về thành lập Dự án BEPS.

Bốn tiêu chuẩn tối thiểu theo Khung khổ hợp tác BEPS

Ngày 20/12/2021, OCED ban hành Quy tắc mẫu về thuế tối thiểu toàn cầu (GloBE), theo phê duyệt của Khung khổ hợp tác BEPS.

Bốn tiêu chuẩn tối thiểu mà các thành viên trong Khung khổ hợp tác BEPS phải tuân thủ gồm: chống lại các hành vi thuế có hại; ngăn chặn việc trao các lợi ích theo hiệp ước trong các trường hợp không phù hợp; hướng dẫn về báo cáo quốc gia; tạo cơ chế giải quyết tranh chấp hiệu quả hơn. Cụ thể:

Hành động BEPS 5: Mục tiêu là đánh vào những thông lệ thuế có hại, tập trung vào các chế độ thuế ưu đãi đối với thu nhập kinh doanh di động, thường là các khoản thu nhập từ các dịch vụ tài chính và đầu tư, thu nhập từ tài sản trí tuệ.

Trên thực tế, nhiều khu vực tài phán đưa ra các chế độ thuế ưu đãi để kích thích một số lĩnh vực trong nền kinh tế và thu hút đầu tư nước ngoài. Tuy nhiên, tiêu chuẩn tối thiểu BEPS về chống lại các hành vi thuế có hại nhằm xem xét cách thức khuyến khích của các quốc gia để đánh giá “tính năng có hại”, khắc phục hành vi xói mòn cơ sở tính thuế và chuyển lợi nhuận.

Hành động BEPS 6: Mục tiêu là ngăn chặn việc lạm dụng trao các lợi ích theo hiệp ước trong những trường hợp không phù hợp. Đơn cử như hành vi làm suy yếu chủ quyền về thuế bằng cách yêu cầu các lợi ích theo hiệp định trong các tình huống mà những lợi ích này là không phù hợp, tước đi nguồn thu thuế của các khu vực tài phán liên quan…

Hành động BEPS 13: Mục tiêu là hướng dẫn việc xác định các chỉ tiêu trong các báo cáo theo quốc gia và việc sử dụng hợp lý thông tin có trong báo cáo. Tiêu chuẩn này yêu cầu các nhóm công ty đa quốc gia cung cấp phân bổ toàn cầu về thu nhập, thuế và các chỉ số khác về địa điểm hoạt động kinh tế tại quốc gia sở tại, tăng cường khả năng đánh giá rủi ro của cơ quan thuế.

Cụ thể, mỗi quy trình đánh giá ngang hàng hằng năm sẽ tập trung vào các khía cạnh khác nhau của 3 lĩnh vực chính được đánh giá, đó là: khuôn khổ pháp lý và hành chính trong nước; khuôn khổ trao đổi thông tin; bảo mật và sử dụng hợp lý các báo cáo theo quốc gia.

Trong đó, quá trình đánh giá ngang hàng được tiến hành trong 2 giai đoạn. Giai đoạn I đánh giá các quốc gia dựa trên các điều khoản tham chiếu của tiêu chuẩn thuế tối thiểu toàn cầu theo lộ trình xem xét đã được thống nhất. Giai đoạn II tập trung vào việc giám sát bất kỳ khuyến nghị nào xuất phát từ báo cáo đánh giá ngang hàng của các khu vực tài phán trong Giai đoạn I.

Hành động BEPS 14: Mục tiêu nhằm cải thiện các cơ chế giải quyết tranh chấp nhằm mục đích giảm thiểu rủi ro về sự không chắc chắn có thể xảy ra và hành vi đánh thuế hai lần ngoài ý muốn. Dựa trên nguyên tắc đảm bảo thực hiện nhất quán và đúng đắn các hiệp định thuế, việc giải quyết tranh chấp hiệu quả và kịp thời sẽ áp dụng thông qua các thủ tục thỏa thuận chung. Tiêu biểu như thỏa thuận về phương pháp xác định giá tính thuế (APA) giữa người nộp thuế và cơ quan quản lý thuế nước ngoài.

Các thành viên trong Khung khổ hợp tác BEPS đã phát triển một quy trình giám sát cho 4 tiêu chuẩn tối thiểu, đưa ra cơ chế rà soát cho các yếu tố, đảm bảo việc tuân thủ các tiêu chuẩn nhằm đảm bảo một sân chơi bình đẳng.

Việt Nam ký tham gia Hiệp định Ngăn ngừa xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (MLI) vào ngày 9/2/2022 và là thành viên thứ 99 của hiệp định này.

Phạm vi của MLI bao phủ 75 thỏa thuận song phương giữa Việt Nam với các quốc gia khác. Nội dung của các thỏa thuận tập trung vào việc tránh đánh thuế hai lần và ngăn ngừa trốn thuế đối với thuế thu nhập. MLI cho phép chính phủ các quốc gia sửa đổi việc áp dụng mạng lưới các hiệp ước thuế một cách đồng bộ mà không cần đàm phán lại từng hiệp ước song phương, kết hợp các điều khoản chống chuyển giá trong BEPS.

Để có thêm thời gian chuẩn bị, trên thực tế, Việt Nam đã bảo lưu nhiều điều khoản trong MLI.

(Còn tiếp)