Thị trường ở trong khoảng trống thông tin và tâm lý chung là chờ đợi.

“Lửng lơ” trong vùng trũng

Ông Huỳnh Anh Tuấn, Tổng giám đốc Công ty Chứng khoán Ngân hàng Đông Á chia sẻ với tư cách là nhà đầu tư lâu năm và đang dành một tỷ trọng đáng kể cho hoạt động mua bán chứng khoán ngắn hạn: “Mã nào cũng xanh 1 hoặc 2 phiên thôi. Thị trường kéo nhóm này qua nhóm khác, kiểu phân phối. Xoay hết các dòng chắc thị trường chỉnh chờ tin thôi”.

Cuối tuần qua, mã nào bung giá xanh là ông Tuấn chốt bán.

Tháng 8 được xem là vùng trũng thông tin của thị trường chứng khoán trong nước. Các thông tin, cả tốt cả xấu đã được công bố.

Nếu như trên thế giới là thông tin Cục Dự trữ liên bang Mỹ (Fed) tiếp tục nâng lãi suất 0,75%/năm, lạm phát Mỹ tháng 7 đã “hạ nhiệt”, giá hàng hóa đi xuống mạnh… thì ở trong nước là những thông tin như lạm phát vẫn duy trì ở mức thấp, xuất khẩu giảm tốc tại một số thị trường xuất khẩu chủ lực như Mỹ, EU…

Trong khi đó, bức tranh lợi nhuận nửa đầu năm của các doanh nghiệp niêm yết đã rõ ràng, khi hầu hết các doanh nghiệp công bố báo cáo tài chính quý II và các thông tin này đã phản ánh vào giá, giúp cổ phiếu của doanh nghiệp có lợi nhuận khả quan phục hồi từ vùng đáy tháng 6.

“Vùng trũng” này được xem là khoảng nghỉ ngơi sau khi nhà đầu tư hào hứng trở lại với kỳ vọng “đỉnh lạm phát, đáy chứng khoán” và phản ứng mua khi tin xấu ra hết.

Không có gì quá xấu để nhà đầu tư vội vã chốt lời, nhưng thời gian thiếu thông tin mới như kỳ vọng của nhà đầu tư khiến dòng tiền không thể bốc lên.

Hầu hết các cổ phiếu tăng 20% từ đáy, không ít cổ phiếu hồi phục 50 - 100% so với giá đáy. Không có gì quá xấu để nhà đầu tư vội vã chốt lời nhưng thời gian thiếu thông tin mới như kỳ vọng của nhà đầu tư khiến dòng tiền không thể bốc lên.

Khi nhiều cổ phiếu đã tiếp cận và vào vùng quá mua, nhà đầu tư e dè không mua đuổi, không đánh break, tức mua để kỳ vọng giá phá vỡ đỉnh cũ và tăng mạnh như giai đoạn quý I khi dòng tiền nóng hoạt động dồi dào.

Thanh khoản của sàn HOSE chỉ lừng khừng ở mức 14.000 - 15.000 tỷ đồng trong nhiều phiên gần đây. Nhiều nhóm tư vấn nhà đầu tư đã khuyến nghị chốt lời và không mua mới, hành động giống như ông Tuấn.

Ông Nguyễn Thành Trung, Trưởng phòng Tư vấn đầu tư Công ty Chứng khoán Thành Công (TCSC) thừa nhận, dự đoán thị trường sắp tới sẽ diễn biến như thế nào là công việc rất khó. Mô hình nghiên cứu về các biến số từ đội ngũ phân tích của TCSC đang nghiêng về khả năng thị trường sẽ ít biến động trong thời gian tới do tín hiệu xấu cơ bản phần nào đã được phản ánh vào diễn biến giá cổ phiếu.

Ông Trung cho biết, TCSC tư vấn nhà đầu tư nên cố gắng tìm kiếm những doanh nghiệp có nền tảng cơ bản tốt, đang được định giá hấp dẫn sau thời gian điều chỉnh vừa qua nếu muốn nắm giữ cổ phiếu trong danh mục.

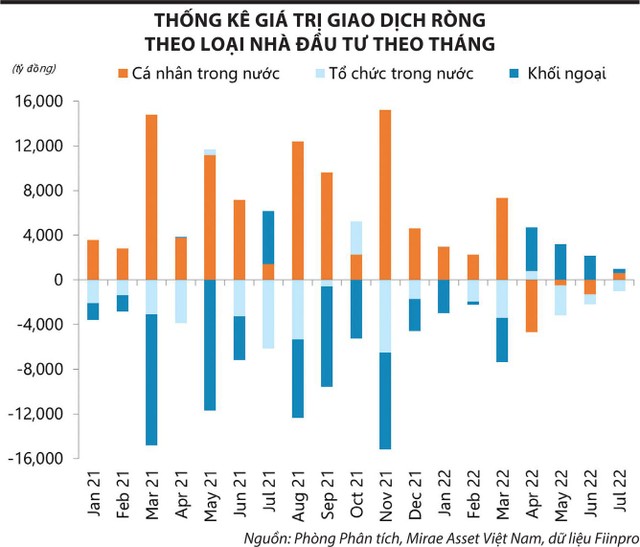

Mặc dù không có nhiều thông tin mới, nhưng nhiều dữ liệu thống kê đang cho thấy thị trường chứng khoán Việt Nam có những ưu thế riêng. Chẳng hạn, khối ngoại đã quay lại mua ròng suốt 4 tháng qua, với giá trị lũy kế đạt 288 triệu USD, sau khi bán ròng 2,7 tỷ USD trong năm 2021 và bán 307 triệu USD trong quý I/2022. Giá trị mua ròng của khối ngoại phần lớn do dòng vốn ETF đã chọn trở lại Việt Nam, bất chấp việc Mỹ tăng lãi suất và USD mạnh lên trong 7 tháng đầu năm 2022.

|

Đại diện nhóm chuyên gia phân tích Công ty Chứng khoán Mirae Asset Việt Nam cho rằng, đây là một điểm rất đáng chú ý, cho thấy bối cảnh vĩ mô cũng như định giá thị trường chứng khoán Việt Nam đang là điểm sáng hấp dẫn trong mắt các nhà đầu tư nước ngoài.

Tính toán của Mirae Asset về mức chênh lệch giữa tăng trưởng EPS của thị trường chứng khoán Việt Nam và lãi suất huy động bình quân 12 tháng của các ngân hàng thương mại nới rộng hơn so với các nước trên thế giới (một phần cũng do Việt Nam kiểm soát tốt lạm phát nên chưa cần phải can thiệp tăng lãi suất so với các nước). Điều này củng cố thêm rằng, thị trường chứng khoán Việt Nam hiện được giao dịch tại mức định giá khá thấp.

Bên cạnh đó, những bất ổn gần đây do các sự kiện địa chính trị trên thế giới càng giúp những ưu điểm của Việt Nam nổi bật hơn nữa.

Thị trường chứng khoán Việt Nam vẫn còn rất hấp dẫn nếu so sánh với các thị trường lân cận cũng như các thị trường phát triển trên thế giới nhờ các yếu tố tích cực sau: tình hình vĩ mô được kiểm soát tốt (tỷ giá, lạm phát…), lãi suất chưa tăng mạnh, GDP tăng trưởng cao kèm với khả năng sinh lợi lớn (ROE trên 15%), và đang được giao dịch tại mức định giá thấp.

Ngắn hạn vẫn là khơi thông dòng tiền

Room tín dụng đang là biến số được cả thị trường chờ đợi. Thông điệp của Ngân hàng Nhà nước liên tục phát đi là “kiên định” không nới room tín dụng, ưu tiên ổn định vĩ mô.

Thông tin cấp room 3% sắp tới cũng là con số cho thấy chính sách điều hành vẫn theo hướng cứng rắn nhằm ứng phó với lạm phát và biến động tỷ giá. Dù vậy, vẫn chưa có thông tin chính thức nên tăng trưởng tín dụng tháng 8 dự báo cũng rất thấp như số liệu tháng 7.

Ông Huỳnh Anh Tuấn đánh giá, thị trường quan tâm room tín dụng vì ảnh hưởng đến tăng trưởng, lãi suất. Nếu hạn mức thấp, trong khi nhu cầu vay cao thì khả năng lãi suất sẽ tăng vì muốn vay phải trả lãi suất cao hơn. Trong khi doanh nghiệp bất động sản, doanh nghiệp có trái phiếu đến hạn buộc phải vay cao hơn để giữ thanh khoản. Tin tốt là kỳ vọng giá hàng hóa hạ nhiệt thì giảm áp lực lạm phát nên đầu tư công có thể đẩy mạnh, tạo đà cho tăng trưởng của năm 2023.

Dưới góc nhìn của ông Nguyễn Thành Trung, nếu lạm phát không phải rủi ro quá lớn thời gian tới thì TCSC tin Ngân hàng Nhà nước sẽ sớm cấp lại room tín dụng để kích thích tăng trưởng cho giai đoạn cuối năm và xa hơn là năm 2023.

Chia sẻ về các yếu tố vĩ mô tác động tới thị trường chứng khoán, đại diện bộ phận Phân tích Mirae Asset Việt Nam cho rằng, tăng lãi suất cũng là một rủi ro. Fed đã tăng lãi suất, gián tiếp gây áp lực các nền kinh tế khác phải tăng lãi suất để ổn định tỷ giá hối đoái.

Ngân hàng Nhà nước hút tiền về để kiềm chế lạm phát nhưng đồng thời hạn chế lãi suất tăng mạnh trong bối cảnh cán cân thanh toán giảm nhẹ do xuất khẩu chậm lại (kèm theo viễn cảnh suy thoái của một số nước châu Âu, vốn là một trong những thị trường xuất khẩu chủ lực của Việt Nam).

Mirae Asset đánh giá, lãi suất điều hành mặc dù chưa điều chỉnh nhưng động thái thắt chặt thanh khoản đã gián tiếp tăng các lãi suất tham chiếu như lãi suất liên ngân hàng, lãi suất huy động.

Nếu Fed tiếp tục tăng lãi suất như dự kiến, áp lực lớn hơn nữa, xu hướng tăng lãi suất của thị trường nội địa sẽ khó dừng lại. Sau việc tăng lãi suất để ổn định tỷ giá, dự báo tổng huy động sẽ có xu hướng tăng nhanh hơn so với tốc độ tăng trưởng tín dụng từ nay đến cuối năm.

Tuy nhiên, theo quan điểm của Mirae Asset, đây không phải là một dấu hiệu tiêu cực trong dài hạn. Tăng trưởng huy động đã thấp hơn nhiều so với tăng trưởng tín dụng trong hai năm qua và trong cả 6 tháng đầu năm 2022.

Thị trường chứng khoán trong nước được kỳ vọng sẽ tiếp tục biến động theo các thông tin lạm phát, lạm phát kỳ vọng và hành động của các ngân hàng trung ương, đặc biệt là Fed.

Tuy nhiên, Mirae Asset lưu ý gần đây nhất khi Fed vẫn tiếp tục chính sách cứng rắn trong việc tăng lãi suất và thu hẹp bảng cân đối tài sản, nhưng chỉ số Dow Jones đã tăng liên tiếp 4 tuần với mức tăng gần 14% nhờ kỳ vọng vào phục hồi kinh tế.

Vì vậy, nhà đầu tư nên nhìn room tín dụng theo góc nhìn lớn hơn là kiểm soát lạm phát và ổn định kinh tế vĩ mô. Giai đoạn vừa qua, tỷ giá đã ổn định trở lại, lãi suất liên ngân hàng đã hạ nhiệt khá nhiều và lạm phát vẫn được kiểm soát trong mục tiêu đề ra. Đây là cơ sở chính để Mirae Asset đặt niềm tin vào sự phục hồi mang tính dài hạn hơn của thị trường chứng khoán Việt Nam.

Còn ông Trần Minh Tuấn, Phó Chủ tịch Hội đồng quản trị Công ty Chứng khoán Smart Invest cho rằng, quan trọng là khi có room tín dụng trở lại, dòng tiền sẽ được khơi thông, kích thích dòng tiền nhàn rỗi. Nhóm ngành có tiềm năng tăng trưởng và thu hút dòng tiền vẫn sẽ là ngành ngân hàng khi dư địa tăng trưởng là lớn nhất.

Kể cả khi room tín dụng không được nới thêm so với chỉ tiêu ban đầu, đây vẫn là ngành mang lại lợi nhuận lớn vì hiệu quả được tạo ra từ dư nợ tín dụng hiện hữu và các loại hình phí dịch vụ khác đi kèm trong điều kiện kinh tế đang tăng trưởng tốt.

Nhóm ngành chứng khoán cũng sẽ luôn được hưởng lợi khi dòng tiền trong thị trường lớn hơn. Bên cạnh đó, những doanh nghiệp có những câu chuyện tăng trưởng riêng biệt, tiềm năng cũng chắc chắn sẽ thu hút dòng tiền khi thị trường chứng khoán tăng trưởng.