Thị trường bị tổn thương

Giai đoạn 2019 - 2021 chứng kiến sự tăng trưởng mạnh mẽ của thị trường trái phiếu doanh nghiệp (TPDN) như một kênh huy động vốn hiệu quả bên cạnh nguồn vốn vay ngân hàng truyền thống. Tuy nhiên, sang đến năm 2022, thị trường trái phiếu đã phải đối mặt với nhiều thử thách đến từ việc thắt chặt hành lang pháp lý, mặt bằng lãi suất tăng cao, môi trường kinh doanh kém thuận lợi, đặc biệt là niềm tin của nhà đầu tư giảm sút nghiêm trọng sau khi xảy ra một số sai phạm của tổ chức phát hành.

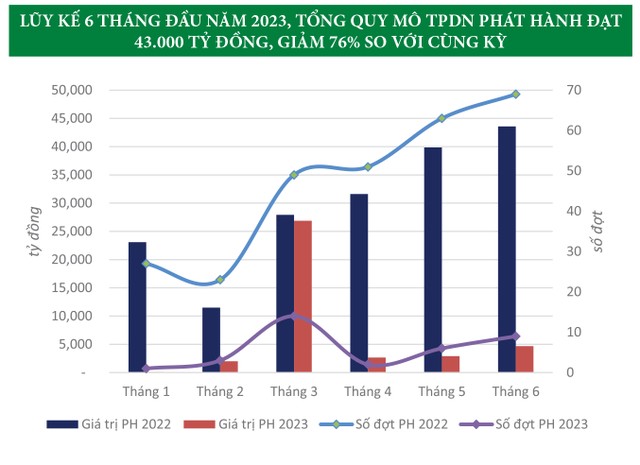

Xu hướng suy giảm của thị trường kéo dài từ năm 2022 sang đến nửa đầu năm 2023 khi tổng quy mô phát hành trái phiếu riêng lẻ trong 6 tháng đầu năm 2023 chỉ đạt khoảng 43.000 tỷ đồng, giảm 76% so với cùng kỳ năm ngoái, số lượng đợt phát hành cũng giảm mạnh chỉ còn 43 đợt so với 282 đợt trong 6 tháng đầu năm 2022.

Các doanh nghiệp phát hành chủ yếu là công ty mẹ hoặc đơn vị thành viên của những tập đoàn kinh tế tư nhân lớn như Masan, Masterise và một số ngân hàng như BIDV, OCB, Nam Á… Số lượng các doanh nghiệp mới và ở những ngành nghề khác ngoài bất động sản, tài chính tham gia vào hoạt động phát hành trên thị trường trái phiếu rất ít và chỉ với khối lượng nhỏ. Điều đó cho thấy, ngoài sự giảm sút về số lượng thì chất lượng hàng hóa trên thị trường trái phiếu, xét theo tính đa dạng về tổ chức phát hành, ngành nghề kinh tế, cũng chưa được cải thiện.

Trong khi việc phát hành đang sụt giảm nghiêm trọng, thì nhiều doanh nghiệp, đặc biệt là các công ty bất động sản, đang đứng trước áp lực đáo hạn rất lớn vào năm 2023 và 2024. Đa phần các TPDN phát hành tại Việt Nam có kỳ hạn không quá 3 năm, thậm chí chỉ 12 - 18 tháng, trong khi dòng tiền đầu tư, kinh doanh dự án (kể cả các dự án bất động sản) thường có thời gian hoàn vốn tối thiểu là 5 năm, thậm chí lên đến 10 - 15 năm đối với các ngành nghề như hạ tầng, sản xuất, khách sạn nghỉ dưỡng…

Trong dài hạn trái phiếu vẫn là một công cụ quan trọng, chủ chốt và rất cần thiết trong việc đáp ứng nhu cầu vốn của doanh nghiệp và góp phần thúc đẩy phát triển kinh tế.

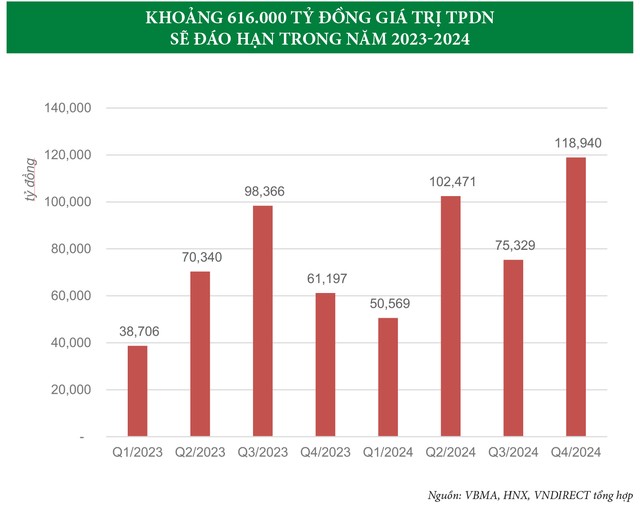

Theo số liệu từ Sở giao dịch chứng khoán Hà Nội (HNX) và Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), ước tính 159.000 tỷ giá trị TPDN sẽ đáo hạn trong 6 tháng cuối năm 2023. Nếu tính cả năm 2023 và 2024, ước tính khoảng 616.000 tỷ đồng giá trị TPDN sẽ đến hạn, tương đương 53% khối lượng TPDN đang lưu hành. Mặc dù các hoạt động mua lại TPDN đang diễn ra khá tích cực trong những tháng vừa qua, nhưng áp lực trả nợ TPDN trong 2 năm tới vẫn còn rất lớn.

Bên cạnh những khó khăn và thử thách hiện hữu, thị trường TPDN vẫn có những điểm sáng trong 6 tháng đầu năm. Đầu tiên là hỗ trợ từ Chính phủ để tháo gỡ các nút thắt trong hành lang pháp lý, nổi bật nhất là việc Chính phủ ban hành Nghị định số 08/2023/NĐ-CP ngày 05/03/2023 tạo không gian cho thỏa thuận gia hạn trái phiếu cũng như thanh toán gốc, lãi bằng tài sản giữa trái chủ và tổ chức phát hành. Đồng thời, các cơ quan quản lý cũng đã nỗ lực để đưa hệ thống giao dịch, hệ thống đăng ký, lưu ký và thanh toán giao dịch TPDN phát hành riêng lẻ đi vào vận hành từ tháng 7/2023.

Tuy vậy, với việc các điều kiện nền kinh tế còn nhiều thách thức như tăng trưởng kinh tế thấp, xuất nhập khẩu suy giảm, thị trường bất động sản chưa hồi phục..., thị trường TPDN cũng cần nhiều thời gian hơn để có thể sôi động trở lại. Một mặt, số lượng các doanh nghiệp thực sự sẵn sàng và đáp ứng đủ điều kiện phát hành trái phiếu chưa nhiều, mặt khác thì niềm tin của các nhà đầu tư, bao gồm cả nhà đầu tư tổ chức và nhà đầu tư cá nhân chưa thể khôi phục trong thời gian ngắn sau khi thị trường vừa trải qua nhiều biến cố.

|

Các xu hướng chính của thị trường TPDN

Chúng tôi cho rằng, trong nửa cuối năm 2023 và đầu năm 2024, thị trường TPDN Việt Nam sẽ có những xu hướng đáng chú ý.

Thứ nhất, thị trường sẽ tiếp tục xu hướng giảm về quy mô do khối lượng phát hành mới thấp hơn khối lượng trái phiếu đáo hạn và được mua lại trước hạn. Trong đó, mức giảm ở khối các doanh nghiệp bất động sản là lớn nhất do đây là nhóm gặp nhiều khó khăn nhất trong việc tìm kiếm nhà đầu tư, tiếp đến là một số tập đoàn kinh tế tư nhân lớn sẽ giảm bớt sự phụ thuộc vào kênh huy động trái phiếu để chuyển sang các nguồn vốn khác như ngân hàng hoặc phát hành thêm cổ phiếu.

Các ngân hàng sẽ chiếm tỷ trọng lớn hơn trong quy mô trái phiếu phát hành do nhu cầu tăng vốn cấp 2. Với việc tăng cường quản lý rủi ro và nâng cao tiêu chuẩn vốn, nhiều ngân hàng đã đăng ký và được Đại hội đồng cổ đông thông qua kế hoạch phát hành trái phiếu. Điều này cho thấy ngân hàng sẽ tiếp tục là những tổ chức phát hành lớn trong thị trường TPDN trong nửa cuối năm 2023. Việc tăng cường vốn cấp 2 sẽ giúp ngân hàng gia tăng khả năng tài chính và đáp ứng nhu cầu vay vốn của khách hàng, đồng thời tăng cường hệ thống ngân hàng và ổn định kinh tế quốc gia.

Thứ hai, xu hướng thỏa thuận gia hạn trái phiếu sẽ phổ biến trên thị trường đối với đa số các tổ chức phát hành gặp vấn đề về thanh khoản do đây là biện pháp khả thi và dễ chấp nhận nhất đối với các bên. Có thể xảy ra việc xử lý tài sản bảo đảm ở một số ít trường hợp khi mâu thuẫn giữa trái chủ và tổ chức phát hành quá lớn.

|

Thứ ba, hệ thống giao dịch TPDN riêng lẻ đi vào vận hành chính thức từ ngày 19/7 có thể thúc đẩy tính minh bạch của thị trường thứ cấp.

Ngoài ra, thị trường kỳ vọng việc sửa đổi Nghị định 155 sớm được triển khai sẽ tạo hành lang thông thoáng hơn về thủ tục phát hành trái phiếu ra công chúng. Hiện nay, số lượng doanh nghiệp phát hành trái phiếu ra công chúng vẫn còn rất hạn chế, chưa đi theo định hướng dài hạn của cơ quan quản lý.

Thứ tư, một số tổ chức lớn, bao gồm cả doanh nghiệp và các ngân hàng, bắt đầu nghiên cứu và chuẩn bị cho việc phát hành trái phiếu xanh để thu hút nguồn vốn từ các nhà đầu tư tổ chức, cũng như tạo lập thị trường cho một sản phẩm mới có tiềm năng phát triển lớn trong tương lai.

Nhìn chung, thị trường TPDN sẽ còn một chặng đường dài để quay trở lại đà tăng trưởng. Trong quá trình đó, sẽ chứng kiến những chuyển dịch đáng kể về cơ cấu tổ chức phát hành cũng như nhà đầu tư. Tuy vậy, chúng tôi tin rằng, trong dài hạn trái phiếu vẫn là một công cụ quan trọng, chủ chốt và rất cần thiết trong việc đáp ứng nhu cầu vốn của doanh nghiệp và góp phần tích cực thúc đẩy phát triển kinh tế của đất nước.