Sau thanh lọc là một chu kỳ trưởng thành mới

Tài sản số đang bước sang một giai đoạn phát triển khác biệt so với những chu kỳ trước. Nếu giai đoạn 2016-2018 được dẫn dắt bởi làn sóng ICO, còn chu kỳ 2020-2021 là thời kỳ bùng nổ của DeFi, NFT và các mô hình tài chính phi tập trung, thì thị trường hiện nay đang chứng kiến sự dịch chuyển sang các mô hình tạo ra giá trị thực, có ứng dụng rõ ràng và được hậu thuẫn bởi các tổ chức tài chính lớn.

Phát biểu tại tọa đàm "Xu hướng, cơ hội và quản trị rủi ro tài sản số" do Hiệp hội Blockchain và Tài sản số Việt Nam (VBA) tổ chức, bà Nguyễn Vân Hiền, Phó Chủ tịch kiêm Tổng Thư ký VBA cho biết hành lang pháp lý dành cho tài sản số tại Việt Nam đang được hoàn thiện nhanh chóng. Tuy nhiên, để đón đầu cơ hội tăng trưởng, năng lực của các chủ thể tham gia thị trường cũng phải phát triển tương xứng.

|

Bà Nguyễn Vân Hiền, Phó chủ tịch kiêm Tổng Thư ký VBA |

Theo các chuyên gia, giai đoạn điều chỉnh mạnh trong các năm 2022-2023 đã đóng vai trò như một phép thử đối với toàn bộ hệ sinh thái tài sản số. Hàng loạt dự án, sàn giao dịch và mô hình kinh doanh thiếu nền tảng đã bị đào thải, tạo tiền đề cho một chu kỳ phát triển bền vững hơn.

Theo ông Nguyễn Văn Chinh, Chủ tịch DDC Holdings, tài sản mã hoá đang dịch chuyển nhanh, phản ánh quá trình phát triển sau hơn một thập kỷ tăng trưởng và sàng lọc. Nếu giai đoạn 2016 - 2018 thị trường được dẫn dắt bởi làn sóng gọi vốn bằng tiền mã hoá (ICO) thì chu kỳ 2020 - 2021 chứng kiến sự bùng nổ của tài chính phi tập trung (DeFi), token không thể thay thế (NFT) và các mô hình tài chính phi tập trung.

|

Ông Nguyễn Văn Chinh, Chủ tịch DDC Holdings |

Bước sang giai đoạn hiện nay, thị trường dần trưởng thành hơn với sự tham gia ngày càng rõ nét của các tổ chức tài chính, quỹ đầu tư và tập đoàn công nghệ lớn với các lớp hạ tầng tài chính mới đi cùng sự phát triển của stablecoin, (Real World Assets - RWA). Thay vì tập trung vào những xu hướng ngắn hạn, dòng tiền dịch chuyển sang các mô hình có khả năng tạo giá trị thực, có ứng dụng cụ thể và gắn với nhu cầu của nền kinh tế. Vì vậy, các nhà đầu tư cũng cần trau dồi năng lực đánh giá dự án, quản trị rủi ro và khả năng thích ứng với những thay đổi về công nghệ cũng như chính sách pháp lý.

Ông Nghiêm Minh Hoàng, Giám đốc Chiến lược Công ty 1Matrix, Chuyên gia Ứng dụng Fintech VBA cho rằng, sau khi vượt qua giai đoạn bong bóng và thanh lọc, thị trường hiện đang bước sang một chu kỳ mới với sự tham gia ngày càng sâu rộng của ngân hàng, quỹ đầu tư, tập đoàn công nghệ và thậm chí cả các chính phủ. Sự dịch chuyển này phản ánh việc tài sản số không còn được nhìn nhận đơn thuần như một kênh đầu cơ, mà đang dần trở thành một phần của hệ thống tài chính toàn cầu.

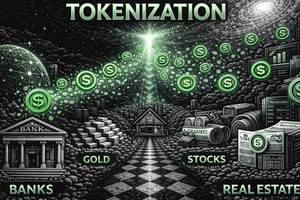

Token hóa tài sản thực và thị trường 46.000 tỷ USD đang hình thành

Một trong những xu hướng nổi bật nhất của chu kỳ mới là token hóa tài sản thực (RWA).

Theo ông Nghiêm Minh Hoàng, Giám đốc Chiến lược 1Matrix, công nghệ blockchain cho phép số hóa nhiều loại tài sản truyền thống như vàng, trái phiếu, cổ phiếu, bất động sản, hàng hóa hay tài sản trí tuệ lên môi trường số.

"Về bản chất, token hóa không phải là tạo ra một loại tài sản mới. Đây là quá trình sử dụng công nghệ blockchain để số hóa các tài sản hiện hữu như cổ phiếu, trái phiếu, quỹ đầu tư, bất động sản, hàng hóa, tài sản trí tuệ hoặc các tài sản thay thế khác. Điểm cốt lõi của mô hình này nằm ở khả năng nâng cao thanh khoản", ông Hoàng nói.

Điều này giúp giải quyết một trong những vấn đề lớn nhất của thị trường tài chính là thanh khoản. Khi tài sản có thể được chia nhỏ, giao dịch liên tục 24/7 và tiếp cận nhà đầu tư toàn cầu, khả năng huy động vốn được mở rộng đáng kể.

|

Ông Nghiêm Minh Hoàng, Giám đốc Chiến lược Công ty 1Matrix, Chuyên gia Ứng dụng Fintech VBA |

Theo báo cáo của BCG được các chuyên gia dẫn lại, quy mô thị trường tài sản được token hóa có thể đạt khoảng 46.200 tỷ USD vào năm 2035, tương đương khoảng 10% tổng giá trị tài sản đầu tư toàn cầu.

Các nhóm tài sản được đánh giá có tiềm năng token hóa cao bao gồm trái phiếu chính phủ, trái phiếu doanh nghiệp, cổ phiếu niêm yết, quỹ đầu tư, vàng, bạc, dầu mỏ, bất động sản, tài sản trí tuệ và nhiều loại tài sản thay thế khác.

Một ví dụ tiêu biểu là Tether với sản phẩm Tether Gold. Mỗi token được bảo chứng bằng vàng vật chất lưu ký tại các kho đạt tiêu chuẩn quốc tế, giúp nhà đầu tư vừa sở hữu giá trị của vàng truyền thống vừa tận dụng tính linh hoạt của hạ tầng blockchain.

Tại Mỹ, châu Âu, Singapore và Hồng Kông (Trung Quốc), khung pháp lý được xây dựng và ngày càng hoàn thiện, giúp nhiều chương trình token hóa tài sản được triển khai với tốc độ ngày càng nhanh, trong khi các ngân hàng trung ương cũng thử nghiệm tích hợp tài sản số và tiền kỹ thuật số ngân hàng trung ương (CBDC) vào hệ thống thanh toán.

Cơ hội nào cho Việt Nam?

Theo các chuyên gia VBA, Việt Nam sở hữu nhiều nhóm tài sản phù hợp để triển khai mô hình token hóa.

Trái phiếu doanh nghiệp, bất động sản, hàng hóa, nông sản và các tài sản công nghiệp được xem là những ứng viên tiềm năng. Đặc biệt, với vị thế là quốc gia xuất khẩu hàng đầu thế giới đối với nhiều mặt hàng nông sản, việc token hóa cà phê, hồ tiêu hay các sản phẩm nông nghiệp khác có thể mở ra kênh tiếp cận vốn quốc tế hiệu quả hơn.

Bên cạnh đó, chiến lược chuyển đổi số quốc gia cùng những định hướng mới của Chính phủ đối với blockchain và tài sản số đang tạo nền tảng cho việc xây dựng một thị trường minh bạch và phù hợp với thông lệ quốc tế.

Tuy nhiên, cơ hội chỉ có thể trở thành hiện thực nếu đi cùng với một hệ sinh thái hoàn chỉnh, bao gồm hạ tầng công nghệ, cơ chế giám sát, tiêu chuẩn công bố thông tin và hệ thống pháp lý đủ rõ ràng.

Quản trị rủi ro sẽ là yếu tố quyết định

Nếu các chu kỳ trước là cuộc đua về tốc độ tăng trưởng và mức sinh lời, thì giai đoạn tới được dự báo sẽ là cuộc cạnh tranh về năng lực quản trị rủi ro.

Bà Khuất Bích Thủy, Giám đốc Pháp lý và Cấp phép Tether Việt Nam cho biết, thị trường tài sản số toàn cầu đang bước vào giai đoạn quản lý toàn diện hơn. Liên minh châu Âu (EU) đã triển khai Đạo luật MiCA, trong khi Mỹ ban hành Đạo luật Clarity, Đạo luật Genius; Georgia và nhiều quốc gia khác cũng đang hoàn thiện các khuôn khổ quản lý mới đối với tài sản số và stablecoin. Trong bối cảnh đó, việc đánh giá một dự án không thể chỉ dựa trên kỳ vọng tăng giá.

Theo bà Thủy, nhà đầu tư cần xem xét ít nhất bốn yếu tố cốt lõi gồm giấy phép hoạt động, mức độ minh bạch của tài sản bảo chứng, hệ thống kiểm soát rủi ro công nghệ và chất lượng đội ngũ vận hành.

Ở góc độ công nghệ, ông Lê Anh Quốc, Chuyên gia Công nghệ VBA cho rằng, điểm khác biệt lớn nhất giữa nhà đầu tư cá nhân và các tổ chức chuyên nghiệp nằm ở quy trình thẩm định dự án. Trong khi nhiều nhà đầu tư vẫn bị chi phối bởi biến động giá ngắn hạn, các quỹ đầu tư thường dành phần lớn thời gian để đánh giá công nghệ, mô hình kinh doanh, năng lực đội ngũ và khả năng tạo ra giá trị thực.

“Trang bị kiến thức nền tảng về blockchain, tài sản số, mô hình vận hành và quản trị rủi ro sẽ giúp nhà đầu tư hạn chế các quyết định mang tính cảm xúc, đồng thời nâng cao khả năng nhận diện cơ hội thực sự của thị trường”, ông Quốc nói.

|

Theo các chuyên gia, thị trường đang chuyển từ giai đoạn "đầu tư theo câu chuyện" sang giai đoạn "đầu tư theo giá trị". Điều đó đồng nghĩa với việc kiến thức, phương pháp và quản trị rủi ro sẽ ngày càng trở thành lợi thế cạnh tranh quan trọng.

Ông Đỗ Anh Tuấn, Giám đốc Đào tạo RWA Edu cho rằng, nhà đầu tư muốn tồn tại lâu dài trong thị trường tài sản số cần xây dựng năng lực trên ba trụ cột: hiểu biết pháp lý, kiến thức công nghệ - đầu tư và khả năng quản trị rủi ro.

Đây cũng là lý do các chuyên gia đều nhấn mạnh vai trò của giáo dục tài chính trong giai đoạn tới. Khi thị trường bước vào thời kỳ trưởng thành, lợi thế không còn thuộc về những người chấp nhận rủi ro cao nhất mà thuộc về những người hiểu rõ rủi ro mình đang đối mặt.

Cùng với đó, các cộng đồng chuyên môn, mạng lưới chuyên gia và các chương trình đào tạo bài bản sẽ đóng vai trò ngày càng quan trọng trong việc nâng cao chất lượng nhà đầu tư.

Sự xuất hiện của RWA và các mô hình tài sản số mới không nhằm thay thế hệ thống tài chính truyền thống, mà hướng tới việc nâng cao hiệu quả vận hành, mở rộng khả năng huy động vốn và tăng tính thanh khoản cho các tài sản hiện hữu.

Đối với Việt Nam, cánh cửa cơ hội đang mở ra cùng quá trình hoàn thiện hành lang pháp lý. Tuy nhiên, để tham gia vào thị trường được dự báo có quy mô hàng chục nghìn tỷ USD trong thập niên tới, yếu tố quyết định không chỉ nằm ở công nghệ hay chính sách, mà còn ở chất lượng của cộng đồng nhà đầu tư và khả năng quản trị rủi ro của toàn bộ hệ sinh thái.