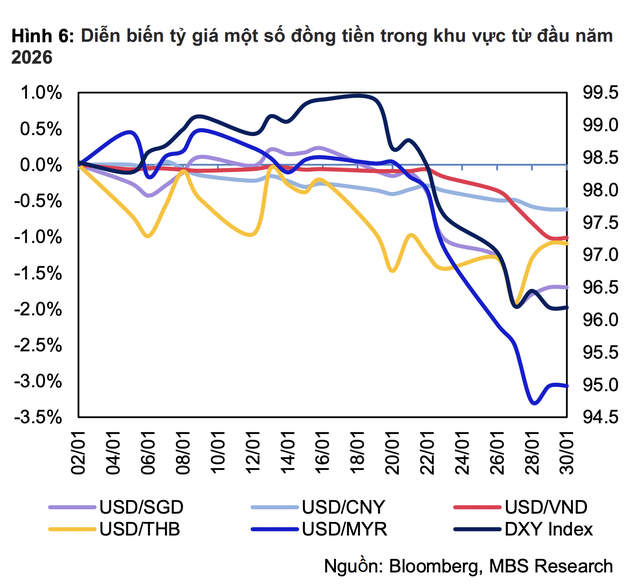

Bán tháo tài sản Mỹ - DXY rơi về gần mức đáy 4 năm

Đà giảm của đồng USD diễn ra trong bối cảnh bất ổn địa chính trị khi vào ngày 17/1, Tổng thống Mỹ Donald Trump đe dọa tăng thuế đối với 8 quốc gia châu Âu kể từ đầu tháng 2. Dù lời đe dọa này đã được rút lại sau khi Mỹ và NATO đạt được thỏa thuận liên quan tới đảo Greenland, đồng USD vẫn tiếp tục chịu sức ép sau động thái “rate check” gần đây của Cục Dự trữ Liên bang Mỹ (Fed) chi nhánh New York, đã làm dấy lên lo ngại rằng Mỹ và Nhật Bản có thể phối hợp để can thiệp vào thị trường tiền tệ, nhằm ngăn đà giảm giá của đồng Yên.

|

“Rate check” là một cách thăm dò khi Fed hỏi các nhà môi giới và ngân hàng về mức tỷ giá mà họ có thể thực hiện nếu Fed quyết định mua hoặc bán ngoại tệ. Ngoài ra, đà mất giá của USD càng tăng tốc sau phát biểu của Tổng thống Trump khi khẳng định giá trị của đồng bạc xanh là “rất tốt”. Phát biểu này được giới giao dịch coi là tín hiệu cho thấy Nhà Trắng chấp nhận sự suy yếu của USD. Những yếu tố trên đã thúc đẩy các hoạt động bán tháo USD mạnh hơn trong nửa cuối tháng.

Do đó, mặc dù Fed quyết định giữ nguyên lãi suất trong cuộc họp tháng 1, chỉ số USD-Index (DXY) đến cuối tháng vẫn giảm về gần mức đáy 4 năm tại 96,19 (giảm 2,1% so với đầu năm). Về lộ trình lãi suất trong năm nay, Fed dự kiến ít nhất đến tháng 6 mới cân nhắc bước đi tiếp theo.

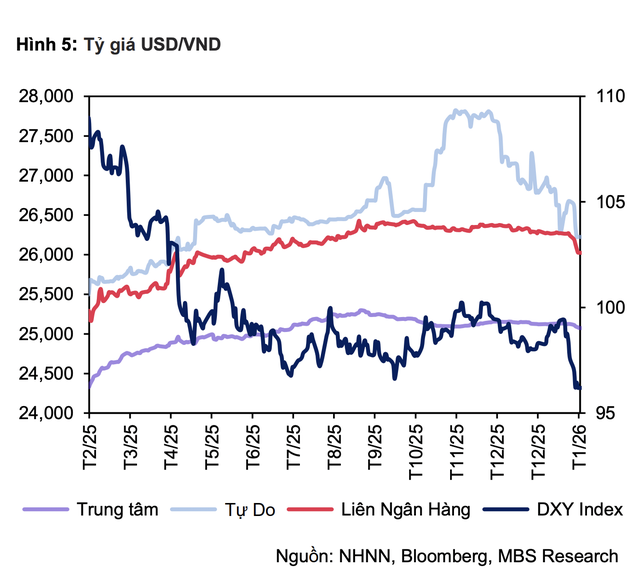

Áp lực tỷ giá hạ nhiệt theo đà giảm của DXY

Nhờ đà giảm mạnh của đồng USD, tỷ giá USD/VND trong nước cũng đồng loạt giảm ở cả thị trường chính thức và thị trường tự do. Cụ thể, tỷ giá liên ngân hàng đến cuối tháng 1 giảm 0,9% so với đầu tháng về mức 26.025 VND/USD - mức thấp nhất kể từ giữa tháng 6/2025. Tỷ giá trung tâm cũng giảm 0,2% so với đầu năm về mức 25.074 VND/USD; trong khi tỷ giá tự do giảm mạnh 2,6% so với đầu năm, hiện ở mức 26.225 VND/USD.

Yếu tố hỗ trợ cho tỷ giá chủ yếu nhờ xu hướng của USD, được dự báo sẽ tiếp tục do chịu tác động của sự phân hóa chính sách tiền tệ giữa các nước. Chỉ số DXY được dự báo sẽ giảm xuống ngưỡng 95 từ giữa năm 2026, trong khi phần lớn các đồng tiền chủ chốt như yên Nhật, bảng Anh và EUR đều được kỳ vọng tăng giá. Đồng tiền của các nền kinh tế mới nổi, bao gồm cả Việt Nam, cũng sẽ được hưởng lợi khi chênh lệch lãi giữa Mỹ và các nước này thu hẹp.

|

Ở chiều ngược lại, các chuyên gia của MBS cho rằng vẫn còn các áp lực lên tỷ giá trong năm 2026, bao gồm:

Thứ nhất, mặc dù Việt Nam ghi nhận mức thặng dư thương mại hơn 20 tỷ USD trong năm 2025, song phần lớn thặng dư thương mại đến từ nhóm FDI, trong khi khối doanh nghiệp trong nước ghi nhận thâm hụt gần 30 tỷ USD, cho thấy nhu cầu USD trong nước vẫn rất lớn trong chu kỳ mở rộng sản xuất.

Thứ hai, nhập khẩu sẽ tăng trưởng đồng tốc với xuất khẩu trong năm 2026, chủ yếu tăng trưởng nhập khẩu từ Mỹ khi Việt Nam cần tiếp tục thu hẹp thâm hụt thương mại tại thị trường này.

Thứ ba, giá vàng quốc tế được dự báo sẽ tiếp tục tăng lên trên ngưỡng 5.000 USD/ounce trong thời gian tới do bất ổn địa chính trị và nhu cầu tài sản an toàn của nhà đầu tư tăng cao. Nhu cầu nhập khẩu vàng tăng cũng sẽ tạo áp lực lên tỷ giá trong nước.

“Cân bằng giữa các yếu tố trên, chúng tôi cho rằng tỷ giá sẽ ổn định hơn trong năm 2026 với mức tăng 2.5% - 3%”, MBS nhận định.

Lãi suất liên ngân hàng giảm và tăng

Từ mức 8,15% ở đầu tháng 1, lãi suất qua đêm đã duy trì đà giảm và chạm mức thấp nhất trong gần 1 tháng tại 2,6% vào ngày 22/1. Tuy vậy, đến cuối tháng, lãi suất qua đêm đã nhanh chóng tăng trở lại lên mức 5% và tiếp tục bật tăng mạnh lên mức cao nhất trong hơn một thập kỷ tại 17,25% vào đầu tháng 2. MBS cho rằng diễn biến này diễn ra trong bối cảnh áp lực thanh khoản gia tăng do yếu tố mùa vụ khi nhu cầu thanh toán dịp cận Tết cao cùng với việc các ngân hàng đẩy tín dụng trong tháng 1 nhằm bù đắp thiếu hụt trong tháng 2 do nghỉ Tết. Ngoài ra, thời điểm này trùng với giai đoạn cao điểm thực hiện nghĩa vụ thuế của các doanh nghiệp, do đó cũng góp phần khiến thanh khoản hệ thống sụt giảm.

Trong bối cảnh này, NHNN đã quay trở lại trạng thái bơm ròng thanh khoản mạnh từ ngày 23/1. Qua đó, nâng lượng vốn lưu hành trên kênh OMO tính đến ngày 9/2 lên mức gần 489.500 tỷ đồng - vượt mức cao kỷ lục ghi nhận vào cuối năm ngoái. Cùng với đó, NHNN đã tái kích hoạt công cụ FX Swap USD/VND với tổng hạn mức tối đa là 2 tỷ USD trong 2 phiên ngày 4-5/2. Nhờ đó, lãi suất qua đêm đã hạ nhiệt về mức 3,8% vào ngày 11/2. Trong khi đó, các kỳ hạn từ 1 tuần - 1 tháng dao động quanh mức 6,9% - 7,3%, và lãi suất kỳ hạn 6 tháng ở mức 7,7%.

Được biết, trong tháng 1, NHNN đã bơm gần 154.700 tỷ đồng qua kênh OMO với kỳ hạn 7 - 56 ngày, lãi suất 4,5%. Cùng với đó, lượng vốn đáo hạn trong kỳ đạt hơn 242.900 tỷ đồng. Theo đó, sau chuỗi 4 tháng liên tiếp bơm ròng thanh khoản, NHNN đã quay trở lại hút ròng hơn 88.200 tỷ trong tháng 1.

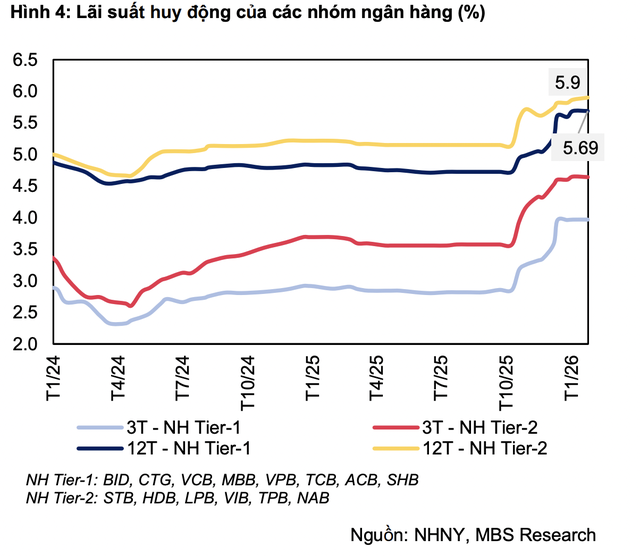

Lãi suất huy động tiếp tục trên đà tăng

Trong số 16 ngân hàng MBS theo dõi, có 9 ngân hàng tiếp tục điều chỉnh tăng lãi suất tiền gửi ở hầu hết các kỳ hạn trong tháng 1 với mức tăng từ 0,1% - 1,2%. Đến cuối kỳ, lãi suất dưới 12 tháng cao nhất ở mức 6,5%. Đối với kỳ hạn 12 tháng, MBV là ngân hàng có lãi suất huy động 12 tháng cao nhất ở mức 7,2%/năm. Trung bình lãi suất kỳ hạn 12 tháng của nhóm ngân hàng Tier 1 đến cuối tháng 1 tăng 0,09% so với cuối năm 2025 lên mức 5,69%, trong khi lãi suất của nhóm các ngân hàng Tier 2 tăng 0,08% lên mức 5,9%. Qua đó, kéo trung bình lãi suất kỳ hạn 12 tháng của các NHTM lên mức 5,8%.

|

MBS cho rằng, một trong những yếu tố gây áp lực lên lãi suất huy động đến từ việc các ngân hàng có xu hướng tích cực đẩy tín dụng trong tháng 1 nhằm bù đắp thiếu hụt trong tháng 2 do nghỉ Tết. Mặc dù mặt bằng lãi suất huy động của hầu hết các ngân hàng trong năm 2025 đã tăng từ 100 - 150 điểm, nhưng áp lực huy động vốn đối với các nhà băng sẽ vẫn hiện hữu trong năm nay, đặc biệt khi nhu cầu vay vốn dài hạn cho các dự án đầu tư công, xây dựng hạ tầng tăng cao nhằm thúc đẩy tăng trưởng kinh tế.