Bà Trịnh Kim Dung, Giám đốc Bộ phận Tư vấn thuế và Nhóm tư vấn thương vụ, Grant Thornton Vietnam.

Tổng quan môi trường đầu tư tại Việt Nam

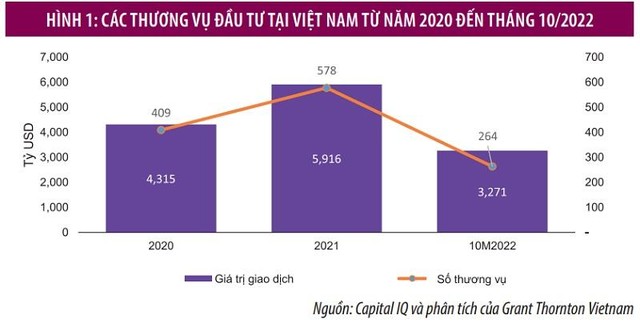

Với nền kinh tế phát triển ổn định, cơ cấu dân số “vàng” và sự bùng nổ của tầng lớp trung lưu, cùng với chính sách tự do hóa môi trường đầu tư, Việt Nam được coi là một trong những thị trường năng động nhất tại Đông Nam Á. Theo Capital IQ và phân tích của Grant Thornton Việt Nam, trong giai đoạn gần 3 năm, từ năm 2020 đến tháng 10/2022, số lượng và giá trị giao dịch của các thương vụ có sự cải thiện vượt bậc, với tổng giá trị giao dịch lên tới 12,7 tỷ USD và 1.141 thương vụ hoàn thành.

Mặc dù đại dịch Covid-19 bùng nổ trong năm 2020-2021, thị trường đầu tư Việt Nam đã đạt mức tăng kỷ lục về cả số lượng thương vụ, cũng như giá trị giao dịch trong năm 2021, lần lượt là 41% và 37% so với năm 2020. Kết quả này có được là nhờ sự phản ứng kịp thời và quyết đoán của Chính phủ nhằm đối phó với đại dịch, cũng như những nỗ lực bền vững thu hút nguồn vốn đầu tư nước ngoài.

Tuy nhiên, trong 10 tháng đầu năm 2022, hoạt động đầu tư tại thị trường Việt Nam diễn ra không mấy ấn tượng. Theo đó, Việt Nam chỉ ghi nhận 227 thương vụ, đánh dấu mức giảm 42% tổng giá trị giao dịch và 29% tổng số lượng giao dịch so với cùng kỳ năm 2021. Mức giảm này phản ánh tình trạng chung của môi trường đầu tư trên toàn cầu.

Theo số liệu của Refinitiv, nửa đầu năm 2022 ghi nhận giảm 17% số lượng giao dịch và 21% giá trị giao dịch của các thương vụ trên toàn thế giới so với nửa đầu năm 2021. Nguyên nhân là áp lực lạm phát, lãi suất tăng cao và tình hình chiến tranh bất ổn giữa Nga và Ukraine.

Phần lớn hoạt động đầu tư trong giai đoạn từ năm 2020 đến tháng10/2022 đến từ thị trường vốn tư nhân, ước đạt 8,5 tỷ USD, tương đương 66% tổng giá trị thương vụ hoàn thành.

Theo quan sát của chúng tôi, giá trị trung bình của các khoản đầu tư mạo hiểm nằm trong khoảng từ 1 triệu USD đến 3 triệu USD. Trong khi đó, giá trị trung bình của các khoản đầu tư tư nhân rơi vào khoảng từ 5 triệu đến 30 triệu USD. Chúng tôi cũng nhận thấy, hiện nay, phương thức thoái vốn chủ yếu là bán lại cho nhà đầu tư trong ngành và bán lại cho các nhà đầu tư tài chính khác. Hình thức phát hành lần đầu ra công chúng (IPO) không còn nằm trong các lựa chọn ưu tiên như cách đây vài năm. Điều này có thể là kết quả của thị trường vốn không ổn định, đặc biệt là trong bối cảnh nền kinh tế toàn cầu bất ổn như hiện nay.

|

Các nhóm ngành thu hút đầu tư tư nhân lớn nhất

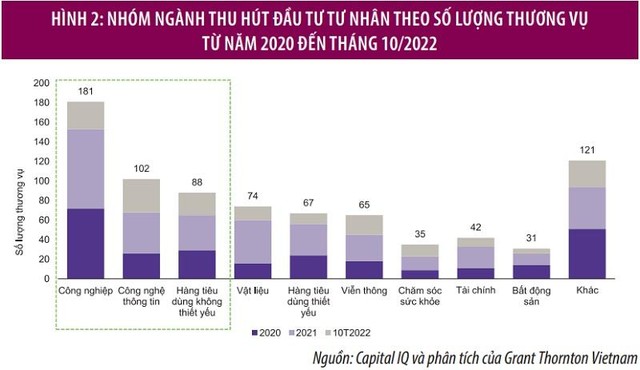

Tính theo số lượng các thương vụ đầu tư, Top 3 nhóm ngành thu hút đầu tư tư nhân tại Việt Nam là công nghiệp, công nghệ thông tin và hàng tiêu dùng không thiết yếu. Mặc dù là ngành có số lượng giao dịch nhiều nhất trong 2 năm 2020 và 2021, nhưng 10 tháng năm 2022, nhóm ngành công nghiệp chỉ ghi nhận 28 giao dịch, sụt giảm đáng kể so với con số 81 thương vụ năm 2021 và 72 thương vụ trong năm 2020.

Trong khi đó, nhóm ngành tiêu dùng không thiết yếu tiếp tục đón nhận sự quan tâm của các nhà đầu tư, với mức tăng trưởng lượng giao dịch từ 23 lên 36 thương vụ. Các giao dịch đầu tư thuộc nhóm ngành công nghệ, đặc biệt là các dự án ví điện tử, sàn thương mại điện tử và bloackchain tiếp tục ghi nhận đà tăng trưởng mạnh, từ 26 giao dịch trong năm 2020 lên tới 42 giao dịch và 34 giao dịch lần lượt trong năm 2021 và 10 tháng năm 2022.

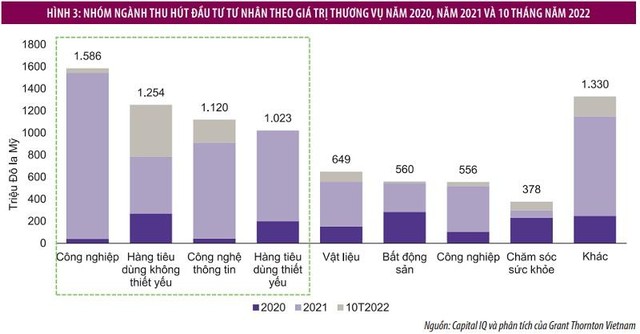

Trong 3 năm trở lại đây, tài chính, hàng tiêu dùng không thiết yếu, công nghệ thông tin và hàng tiêu dùng thiết yếu được xem là 4 ngành đứng đầu về tổng giá trị giao dịch, chiếm 60%. Đáng chú ý nhất là, giai đoạn 2020-2021 ghi nhận các thương vụ với giá trị lớn trong ngành tài chính và tập trung vào tài chính tiêu dùng.

|

Các nhà đầu tư cổ phần tư nhân lớn

Trong 3 năm qua, các quỹ đầu tư tư nhân với giá trị thương vụ lớn đều là các nhà đầu tư ngoại chủ yếu đến từ khu vực châu Á, có thể kể đến một số nhà đầu tư lớn như SMBC Consusmer Finance, GIC Private Limited, SK Southest Asia Investment, Tập đoàn Alibaba, Baring Private Equity Asia, Mizuho Bank, KKR & Co., với giá trị giao dịch trung bình lên tới 400 triệu USD.

Các nhà đầu tư trong nước đang tham gia tích cực vào thị trường. Trước đây tại Việt Nam, các nhà đầu tư nước ngoài chiếm ưu thế cả về số lượng thương vụ lẫn giá trị giao dịch. Tuy nhiên, sự tham gia nhiệt tình của các nhà đầu tư trong nước trong những năm trở lại đây đã tạo ra bước ngoặt mới trong thị trường đầu tư tại Việt Nam. Điển hình trong giai đoạn từ năm 2020 đến tháng 10/2022, các nhà đầu tư nội địa góp mặt vào 503 giao dịch, với tổng giá trị đầu tư lên đến 4,8 tỷ USD, chiếm 44% tổng số lượng thương vụ và 38% tổng giá trị thương vụ đầu tư tại Việt Nam.

Riêng trong lĩnh vực đầu tư tư nhân, sự tham gia của các nhà đầu tư trong nước không thể không được nhắc tới. Theo quan sát của chúng tôi, mặc dù hoạt động của họ ở mức khiêm tốn hơn so với các công ty nước ngoài, nhưng trong gần 3 năm từ năm 2020 đến tháng 10/2022, các nhà đầu tư trong nước đã thực hiện được 240 thương vụ, với tổng giá trị hơn 1,9 tỷ USD, chiếm lần lượt khoảng 30% và 23% theo khối lượng và giá trị. Nếu xu hướng này tiếp tục trong tương lai, các nhà đầu tư tư nhân trong nước sẽ làm thay đổi tình hình cạnh tranh trên thị trường đầu tư tư nhân của Việt Nam.

|

Hoạt động đầu tư mạo hiểm

Các quỹ đầu tư mạo hiểm (VC) lớn nhất tại thị trường Việt Nam chủ yếu là các quỹ từ nước ngoài, có thể kể đến các quỹ như Genesia Ventures, Y Combinator Management, Wavemaker Partners, FEBE Ventues, Jungle Ventures, Venturra Capital…, với giá trị thương vụ trung bình đạt khoảng 4 triệu USD.

Đáng chú ý, Jungle Venture có tổng giá trị giao dịch lớn nhất (103 triệu USD) cũng như giá trị giao dịch trung bình lớn nhất (15 triệu USD). Giá trị giao dịch lớn hơn mức trung bình thị trường VC của Jungle Venture là do các khoản đầu tư vào KiotViet (45 triệu USD) và Global Online Financial Solutions Limited (20 triệu USD), được Jungle Venture đồng đầu tư với các quỹ khác.

Một số quỹ trong nước tích cực tham gia thị trường đầu tư mạo hiểm, bao gồm Do Venture, Mekong Capital, VinaCapital Ventures. Mekong Capital có số lượng giao dịch ít hơn, nhưng quy mô giao dịch trung bình lớn hơn nhiều so với Do Ventures, do Mekong Capital thích đầu tư vào các công ty đã hoạt động ít nhất một năm và thường đầu tư vào các công ty có doanh thu hàng năm từ 3 triệu USD đến 10 triệu USD, lợi nhuận ròng từ giai đoạn đầu tư đạt khoảng 0,3 đến 2 triệu USD.

Theo phân tích của chúng tôi, các lĩnh vực được các nhà đầu tư VC ở Việt Nam quan tâm nhất bao gồm công nghệ thông tin và ngành hàng tiêu dùng không thiết yếu.

Triển vọng đầu tư tại Việt Nam

Sau sự chậm chạp trong những năm trước và bị cản trở bởi Covid-19, quá trình tư nhân hóa các doanh nghiệp nhà nước được kỳ vọng sẽ có động lực mới và sẽ mang lại nhiều cơ hội đầu tư cho cả nhà đầu tư trong và ngoài nước trong những năm tới.

Mặc dù trong ngắn hạn, môi trường đầu tư toàn cầu và trong nước có những thách thức nhất định như lạm phát tăng cao, lãi suất tăng và khả năng suy thoái tiềm ẩn, nhưng triển vọng đầu tư vào thị trường Việt Nam vẫn rất hứa hẹn trong trung hạn và lâu dài khi chúng tôi nhìn vào các yếu tố sau:

Thứ nhất, các doanh nghiệp nhỏ và vừa chiếm đa số trong nền kinh tế Việt Nam với 98% thị phần và đóng góp 47% vào GDP quốc gia. Theo Cục Quản lý đăng ký kinh doanh (Bộ Kế hoạch và Đầu tư), năm 2022 có số lượng doanh nghiệp thành lập mới tăng cao, đạt 76.233 doanh nghiệp, tăng 13,6% so với năm 2021 và gấp đôi số liệu bình quân giai đoạn 2017-2021 (64.379 doanh nghiệp). Tuy nhiên, các doanh nghiệp nhỏ và vừa vẫn gặp khó khăn trong việc tiếp cận tài chính.

Một cuộc khảo sát thực hiện năm 2018 do Viện Nghiên cứu quản lý kinh tế Trung ương phối hợp với Đại học Copenhagen và Viện Lao động và Xã hội thực hiện cho thấy, khoảng 70% trong số 2.600 doanh nghiệp nhỏ và vừa được khảo sát tại Hà Nội gặp khó khăn trong việc tiếp cận các khoản vay ngân hàng, do đó có nhu cầu cao trong huy động tài chính từ các nguồn vốn phi truyền thống. Đây cũng có thể là một yếu tố thu hút các nhà đầu tư trên thị trường vốn tư nhân.

Thứ hai, Việt Nam được đánh giá là điểm đến đầu tư hấp dẫn của các nhà đầu tư nước ngoài nhờ cải cách khung pháp lý, cho phép các nhà đầu tư nước ngoài tiếp cận doanh nghiệp trong nước dễ dàng hơn. Thêm vào đó, việc dỡ bỏ giới hạn tỷ lệ sở hữu nước ngoài, chính sách thuế thuận lợi và rõ ràng hơn đối với thu nhập từ vốn, thu nhập doanh nghiệp cũng góp phần đưa Việt Nam trở thành điểm đến đầu tư hấp dẫn hơn.

Thứ ba, sau sự chậm chạp trong những năm trước và bị cản trở bởi Covid-19, quá trình tư nhân hóa các doanh nghiệp nhà nước được kỳ vọng sẽ có động lực mới và mang lại nhiều cơ hội đầu tư cho cả nhà đầu tư trong và ngoài nước trong những năm tới.

Các nhóm ngành triển vọng bao gồm: năng lượng tái tạo, công nghệ thông tin, ngành hàng tiêu dùng không thiết yếu và nhóm yếu tố môi trường, xã hội và quản trị (ESG).

Cụ thể, về năng lượng tái tạo, để đạt được mục tiêu không phát thải ròng vào năm 2050, Việt Nam cần tăng mạnh công suất năng lượng tái tạo, đặc biệt là năng lượng mặt trời và gió. Điều này sẽ đòi hỏi nguồn đầu tư lớn, ước tính lên tới trên 11 tỷ USD mỗi năm, theo điều chỉnh gần đây của Dự thảo Quy hoạch Điện 8 của Việt Nam, phần lớn trong số đó sẽ được phân bổ cho năng lượng tái tạo. Việc duy trì tăng cường đầu tư vào năng lượng tái tạo sẽ mang lại nhiều cơ hội đầy hứa hẹn trong tương lai, đặc biệt là đối với nhà đầu tư tư nhân do có nhiều công ty năng lượng tái tạo chưa niêm yết.

Ngành công nghệ thông tin được kỳ vọng sẽ tiếp tục thu hút nhà đầu nhờ những ưu đãi của Chính phủ trong việc chuyển đổi số của các doanh nghiệp Việt Nam. Việt Nam đã cho thấy tiềm năng trở thành trung tâm khởi nghiệp công nghệ tiếp theo. Những năm gần đây, hệ sinh thái khởi nghiệp đã phát triển, giúp các công ty khởi nghiệp công nghệ tham gia thị trường dễ dàng hơn. Đội ngũ nhân tài công nghệ đông đảo cùng với tư duy kinh doanh đang phát triển cũng đóng một vai trò quan trọng trong việc chuyển đổi ngành công nghệ Việt Nam. Thanh toán số sẽ tiếp tục phát triển khi Chính phủ đang thúc đẩy chuyển đổi kỹ thuật số, cùng với sự gia tăng dân số trẻ và người tiêu dùng hiểu biết về công nghệ.

Ngành hàng tiêu dùng không thiết yếu có thể sẽ tiếp tục đóng vai trò là một trong những lĩnh vực đầu tư quan trọng khi Việt Nam có tầng lớp trung lưu và dân số trẻ ngày càng tăng với 54% dân số dưới 35 tuổi và thu nhập khả dụng ngày càng tăng.

Trong vài năm gần đây, ngày càng có nhiều nhà đầu tư quan tâm đến yếu tố ESG khi xem xét các khoản đầu tư vì có thể ảnh hưởng đến lợi nhuận dài hạn của doanh nghiệp, đánh giá các yếu tố ESG sẽ được tích hợp vào các thương vụ đầu tư trong các quyết định giao dịch của nhà đầu tư nước ngoài. Ở Việt Nam, Chính phủ cũng đã cam kết đạt được mục tiêu không phát thải carbon ròng vào năm 2050. Đây là các yếu tố thúc đẩy các doanh nghiệp trong nước thực hiện áp dụng các tiêu chuẩn ESG theo các xu thế này.