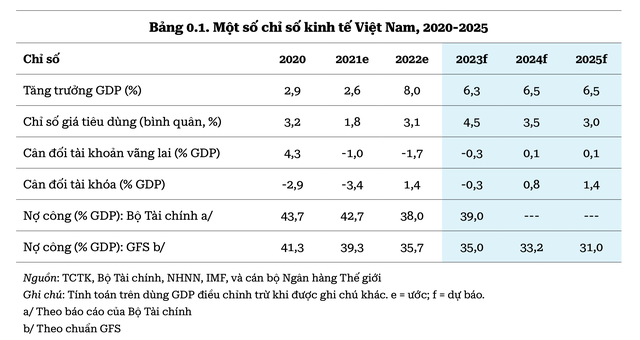

Điểm lại tình hình kinh tế Việt Nam bà Dorsati Madani, chuyên gia kinh tế cao cấp của Ngân hàng Thế giới (WB) cho biết, tăng trưởng GDP của Việt Nam năm 2022 cao (đạt 8,0% năm 2022 so cùng kỳ) một phần nhờ vào hiệu ứng xuất phát điểm thấp. Bên cạnh đó, tiêu dùng tư nhân trong nước phục hồi sau COVID-19 và kết quả vững chắc của các hoạt động chế tạo chế biến định hướng xuất khẩu trong chín tháng đầu năm.

“Tuy nhiên, đã có dấu hiệu yếu dần vào cuối năm”, bà Dorsati Madani nói.

Theo Ngân hàng Thế giới, tài khoản vãng lai ghi nhận thâm hụt ở mức 4,9 tỷ đô la Mỹ trong chín tháng đầu năm 2022 theo đó, với mong muốn giảm áp lực lên tỷ giá, Ngân hàng Nhà nước (NHNN) ứng phó bằng cách kết hợp giữa can thiệp tỷ giá, giảm giá một phần đồng nội tệ và thắt chặt tiền tệ.

Liên quan đến khu vực tài chính, bà Dorsati Madani cho rằng, khu vực này đã chịu áp lực gia tăng trong năm 2022. Chủ trương mở rộng chính sách tài khóa theo dự kiến ban đầu bị ảnh hưởng do những thách thức phát sinh trong quá trình thực hiện ngân sách. “Triển vọng trong ngắn hạn vẫn thuận lợi nhưng Việt Nam đối mặt với rủi ro”, bà Dorsati Madani nhận định.

Cụ thể, bà Dorsati Madani cho rằng, do những khó khăn trong nước và bên ngoài, GDP dự kiến tăng trưởng 6,3% trong năm 2023. Mặc dù du lịch tiếp tục phục hồi nhưng tăng trưởng khu vực dịch vụ sẽ chậm lại do hiệu ứng xuất phát điểm thấp hậu COVID-19 yếu dần. Nhu cầu trong nước dự kiến sẽ bị ảnh hưởng do lạm phát có thể tăng cao hơn trong năm 2023 (bình quân 4,5%), khiến cho sức mua của các hộ gia đình bị xói mòn. Lãi suất tăng sẽ ảnh hưởng đến đầu tư tư nhân.

Trong điều kiện sức cầu bên ngoài yếu đi, đóng góp từ xuất khẩu ròng vào tăng trưởng được dự đoán là số âm (-0.6 điểm phần trăm). Nền kinh tế sẽ được hưởng lợi từ việc tiếp tục đẩy mạnh triển khai hợp phần đầu tư trong chương trình hỗ trợ phục hồi đã được thông qua (với quy mô lên đến khoảng 1,6% GDP). Tài khoản vãng lai dự kiến sẽ thặng dư ở mức 0,1% GDP trung hạn sau khi xuất khẩu hàng hóa được phục hồi, du khách nước ngoài quay lại và nguồn kiều hối vẫn đứng vững.

Theo Ngân hàng Thế giới, rủi ro đối với triển vọng trên nhìn chung là khá cân bằng. Trên phương diện tiêu cực, tăng trưởng yếu hơn dự kiến ở các thị trường xuất khẩu chủ lực của Việt Nam - Hoa Kỳ, Trung Quốc và khu vực đồng Euro - có thể ảnh hưởng đến viễn cảnh xuất khẩu. Lạm phát kéo dài tại Hoa Kỳ và khu vực đồng Euro có thể dẫn đến điều kiện huy động tài chính bị thắt chặt hơn nữa, ảnh hưởng đến khu vực tài chính của Việt Nam.

Bên cạnh đó, rủi ro và căng thẳng địa chính trị vẫn ở mức cao, có khả năng ảnh hưởng đến tâm lý nhà đầu tư trong ngắn hạn và trung hạn. Nhìn vào trong nước, giá tăng liên tục có thể khiến cho kỳ vọng lạm phát được nâng lên, truyền tải sang áp lực đến mức lương danh nghĩa và chi phí sản xuất theo hướng gây mất ổn định và ảnh hưởng đến nhu cầu trong nước.

|

Đồng thời, những yếu kém trong khung chính sách và giám sát khu vực tài chính cũng như trong bảng cân đối tài sản của khu vực doanh nghiệp, ngân hàng và hộ gia đình có thể làm gia tăng rủi ro, qua đó ảnh hưởng đến tâm lý của người tiêu dùng và nhà đầu tư trong nước. Những khó khăn trong triển khai thực hiện cũng ảnh hưởng đến kết quả triển khai chương trình đầu tư công theo dự kiến.

“Trên phương diện tích cực, triển vọng tăng trưởng của Trung Quốc, Hoa Kỳ hay EU và nhu cầu toàn cầu tăng cao hơn mức dự kiến sẽ có thể giúp đẩy mạnh xuất khẩu, và theo đó tăng trưởng của nền kinh tế có thể vượt mức dự báo cơ sở”, Báo cáo của Ngân hàng Thế giới nhận định.

Bà Dorsati Madani cho rằng, vị thế chính sách tài khóa tạo thuận lợi là cách để tự phòng vệ những rủi ro về giảm tăng trưởng. Việt Nam vẫn còn dư địa tài khóa để hành động. Trong ngắn hạn, trọng tâm nên cần nhằm vào triển khai dự toán chi đầu tư, bao gồm các dự án được xác định trong gói chính sách hỗ trợ phục hồi và tăng trưởng, ưu tiên đầu tư cho hạ tầng số và cơ sở vật chất. Chính sách tiền tệ linh hoạt, được phối hợp chặt chẽ với các mục tiêu chính sách tài khóa, có thể giúp kiểm soát lạm phát trong nước.

Đáng chú ý, việc tăng cường khung chính sách và giám sát đối với khu vực tài chính được chuyên gia của Ngân hàng Thế giới cho rằng sẽ giúp giải quyết các rủi ro tài chính đang lộ diện.