Vừa qua, 36 nhà đầu tư đã gửi văn bản kiến nghị Thủ tướng Chính phủ về những điểm bất cập trong khung giá cơ chế phát điện mới cho các dự án năng lượng tái tạo (NLTT) sau Quyết định số 21/QĐ-BCT ban hành vào tháng 01/2023.

Các nhà đầu tư bày tỏ nỗi thất vọng và không đồng ý với cơ chế giá trần điện mới cho NLTT với trung bình thấp hơn 23% so với giá FIT trước đây. Nếu tính theo mức giá mới, dù áp mức giá trần, khả năng cao sẽ dẫn đến tình trạng thua lỗ và phá sản. Như vậy, chủ đầu tư sẽ không đáp ứng được yêu cầu tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) là 12% theo quy định phương pháp xây dựng khung giá điện cho các nhà máy NLTT chuyển tiếp.

Bên cạnh đó, Thông tư số 01/2023 đã bãi bỏ một số quy định quan trọng tại Thông tư số 02/2019 và 18/2020 liên quan đến các vấn đề kêu gọi, khuyến khích đầu tư vào lĩnh vực NLTT. Trong đó có 3 nội dung lớn đáng chú ý: Cam kết thời hạn hợp đồng mua bán điện trong 20 năm; Neo giá điện theo đồng USD và Quy định mua toàn bộ sản lượng từ dự án điện nối lưới tại thời điểm giao nhận.

Điều này được cho là sẽ làm ảnh hưởng tiêu cực đến mô hình tài chính và lợi ích của nhà đầu tư, cũng như khả năng thu hút đầu tư trong và ngoài nước. Về lâu dài, các dự án NLTT sẽ bị dừng hoặc chậm đầu tư, ảnh hưởng đến các chính sách của Chính phủ.

Sau khi chạy thử mô hình tài chính cùng một số giả định, CTCK ACB (ACBS) phần nào đồng tình quan điểm với các nhà đầu tư. Theo đó, mặt bằng giá mới cho NLTT chuyển tiếp giảm quá sâu dẫn đến dòng tiền và lợi nhuận âm, không đủ chi trả cho các khoản chi phí hoạt động, nhất là chi phí lãi vay và nợ gốc trong cùng kỳ theo năm tài chính.

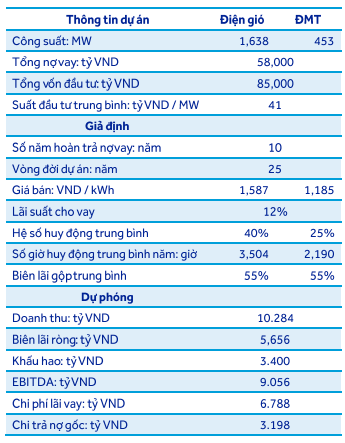

ACBS đưa ra giả định, 34 dự án NLTT thuộc sở hữu của một doanh nghiệp cùng hoạt động thống nhất. Các dự án này được đấu nối ngay lên lưới điện quốc gia, ký hợp đồng và ưu tiên huy động hết công suất và được áp giá trần theo Quy định số 21.

|

Như vậy, tổng chi phí lãi vay và nợ gốc trong kỳ lên đến gần 10.000 tỷ đồng, trong khi đó, EBITDA (thu nhập trước lãi vay, thuế và khấu hao của doanh nghiệp) chỉ đạt quanh mốc 9.000 tỷ đồng, đồng nghĩa với doanh nghiệp có dòng tiền âm trung bình hàng năm lên tới 1.000 tỷ đồng (chưa kể các chi phí khác như sửa chữa, bảo dưỡng, trượt giá, thuế và lạm phát).

ACBS cũng chưa xét đến các yếu tố dao động của tỷ giá USD/VND và lãi suất được dự báo sẽ ảnh hưởng tiêu cực đến các khoản nợ vay bằng USD để tài trợ cho các dự án NLTT.

Trong bối cảnh lãi suất đang ở mức cao như hiện nay, cùng với tỷ giá USD/VND chưa có dấu hiệu hạ nhiệt về dài hạn, mô hình tài chính không ổn định và đảm bảo sinh lợi đầu ra sẽ rất khó khuyến khích dòng vốn tư nhân đầu tư vào các dự án NLTT trong tương lai.

Điều này sẽ ảnh hưởng không nhỏ đến cam kết giảm phát thải carbon bằng 0 vào năm 2050 như các cam kết của Chính phủ tại COP 26 và 27. ACBS kỳ vọng, sau cuộc họp, giá bán điện cho NLTT chuyển tiếp sẽ được đàm phán lại, trở nên tích cực hơn tạo sự hấp dẫn thu hút nhà đầu tư.

Ngày 24/3, Công ty Mua bán điện thuộc EVN (EVNEPTC) đã nhanh chóng gửi văn bản và đề nghị chủ đầu tư các dự án NLTT chưa có giá điện khẩn trương gửi các hồ sơ tài liệu của dự án theo danh mục được nêu tại văn bản số 1790 ngày 09/3/2023.

Hai bên sẽ tiến hành rà soát các hồ sơ pháp lý và tổ chức đàm phán giá điện và hợp đồng mua bán điện theo các quy định, hướng dẫn hiện hành. Tính đến ngày 24/3, EVNEPTC mới nhận được duy nhất 01 hồ sơ do chủ đầu tư dự án gửi về.