Thị trường chứng khoán Việt Nam vừa trải qua một giai đoạn biến động mạnh, trong đó phần lớn các nhóm ngành và cổ phiếu đều suy giảm theo xu hướng chung. Trong bối cảnh kinh tế toàn cầu vẫn tiềm ẩn nhiều bất ổn, đặc biệt là những tác động kéo dài từ chính sách thuế quan của Tổng thống Donald Trump khiến nhiều doanh nghiệp có tỷ trọng xuất khẩu lớn hoặc phụ thuộc vào nguồn nguyên liệu nhập khẩu đã chịu ảnh hưởng cả về chi phí lẫn khả năng cạnh tranh.

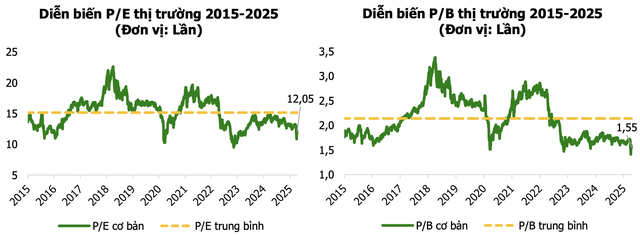

Sự điều chỉnh của thị trường đã khiến mặt bằng định giá nhiều cổ phiếu trở nên hấp dẫn hơn so với trước đây, thể hiện qua các chỉ số như P/E và P/B.

|

Sau khi tính bình quân chỉ số P/E, P/B trong 10 năm (tương đương 40 quý gần nhất) và đã điều chỉnh tại những thời điểm mang tính bất thường (cao đột biến hoặc bị âm), xét trong nhóm VN30, Agriseco nhận thấy, hiện có khoảng 70% cổ phiếu có mức P/E và 40% cổ phiếu có mức P/B thấp hơn lịch sử, mở ra các cơ hội đầu tư tiềm năng.

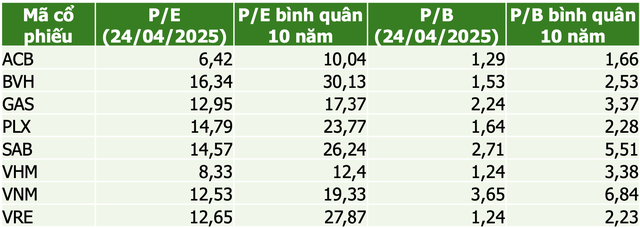

Nhóm phân tích tin rằng, đây là thời điểm phù hợp để lựa chọn những cổ phiếu bluechips đầu ngành, ít bị ảnh hưởng bởi thuế quan, có tỷ trọng doanh thu nội địa lớn và tiềm năng tăng trưởng trong tương lai. Trong đó, nhóm phân tích lựa chọn 7 cổ phiếu đáng theo dõi.

|

Ở nhóm ngân hàng, ACB được kỳ vọng nhờ tăng trưởng tín dụng năm 2025 với từ 16–18%, động lực chính đến từ nhu cầu vay mua nhà, tiêu dùng phục hồi và đà tăng trưởng ổn định từ mảng SME. Biên lãi ròng (NIM) cải thiện nhờ chi phí vốn thấp sẽ giúp lợi nhuận tăng 10–15% so với năm trước. Đáng chú ý, nợ xấu đang trên đà giảm, kỳ vọng giảm còn 1% trong năm 2025.

Tận dụng xu hướng gia tăng thu nhập và nhận thức về bảo hiểm của người dân, BVH sẽ là điểm đến chiến lược trong danh mục trung dài hạn. Dự kiến doanh thu toàn ngành bảo hiểm tăng 10–15% đến năm 2030, trong đó BVH – doanh nghiệp đầu ngành – hưởng lợi lớn nhờ tối ưu hóa vận hành và hiệu quả đầu tư tài chính. Năm 2025, triển vọng BVH được đánh giá tích cực, với ba động lực chính: doanh thu thuần từ hoạt động bảo hiểm dự kiến tăng; biên lợi nhuận được cải thiện nhờ tối ưu hóa chi phí và nguồn thu tài chính tiếp tục được đảm bảo.

GAS là cổ phiếu điển hình được hưởng lợi từ chiến lược chuyển dịch năng lượng quốc gia sang điện khí. Việc mở rộng tiêu thụ LNG gấp 15 lần đến năm 2030 và triển khai dự án Lô B – Ô Môn sẽ giúp GAS tăng mạnh sản lượng khí trong các năm tới. Ngoài ra, doanh nghiệp này vẫn giữ truyền thống trả cổ tức tiền mặt cao, tạo dòng tiền ổn định cho nhà đầu tư.

Với hơn 45% thị phần bán lẻ xăng dầu, PLX đang được hưởng lợi lớn từ chính sách điều hành giá minh bạch hơn theo Thông tư 18 và dự thảo Nghị định mới. Cùng với nhu cầu tiêu thụ xăng dầu được dự báo tăng đều hàng năm ở mức 3-4% nhờ dân số đông và nền kinh tế đang trên đà phát triển; việc kích thích tiêu dùng nội địa cũng sẽ giúp tăng trưởng nhu cầu xăng dầu.

Thương vụ mua lại Sabibeco giúp nâng công suất toàn hệ thống SAB lên hơn 3 tỷ lít/năm, từ đó giúp cải thiện thị phần của SAB tại Việt Nam, ước đạt 35,9%. Giá nguyên vật liệu chính như nhôm đã giảm đáng kể giảm tạo thuận lợi lớn cho biên lợi nhuận của SAB. Trong khi doanh nghiệp có kế hoạch chi trả cổ tức tiền mặt tỷ lệ 50% – tương đương suất sinh lời 10,6%, đây là mức sinh lời khá hấp dẫn.

VHM đang chuẩn bị cho năm 2025 tăng trưởng khi đặt mục tiêu doanh thu 180.000 tỷ đồng, tăng 76% so với năm trước. Đòn bẩy tăng trưởng đến từ hàng loạt đại dự án lớn đang bàn giao và hàng chục nghìn tỷ đồng backlog đã ký nhưng chưa ghi nhận. Ngoài ra, doanh số bán hàng 2025 được kỳ vọng tích cực nhờ mở bán các dự án mới và phân khu tiếp theo của các dự án cũ. Công ty cũng có quỹ đất hơn 19.000 ha, đang mở rộng thêm 9.400 ha, đảm bảo dư địa phát triển.

VNM hiện đang nghiên cứu sản phẩm chuyên biệt cho thị trường Úc, New Zealand, kỳ vọng xuất khẩu sẽ mở ra hướng đi mới. Các chính sách kích thích kinh tế nội địa như duy trì giảm thuế VAT 8%, tăng tiền lương cơ sở sẽ giúp nhu cầu tiêu dùng phục hồi. Ngoài ra, mảng thịt mát của VNM dự kiến hoạt động từ Q2/2025 sẽ giúp hoàn thiện chuỗi giá trị khép kín. Năm nay, VNM dự kiến chi hơn 9.000 tỷ đồng để trả cổ tức, với tỷ lệ 43,5% và tỷ suất cổ tức 7,7% so với giá cổ phiếu hiện tại.

Còn động lực chính của VRE đến từ mảng cho thuê trung tâm thương mại phục hồi với doanh thu tăng 10 –15%, tỷ lệ lấp đầy trên 85% và ưu đãi thuê giảm dần. Với kế hoạch khai trương 3 trung tâm mới và chiến lược phát triển tích hợp trung tâm thương mại – nhà phố thương mại sẽ tạo động lực tăng trưởng lâu dài. Ngoài ra, VRE có nền tảng tài chính ổn định, đòn bẩy thấp và dòng tiền tích cực.