Nhìn lại diễn biến

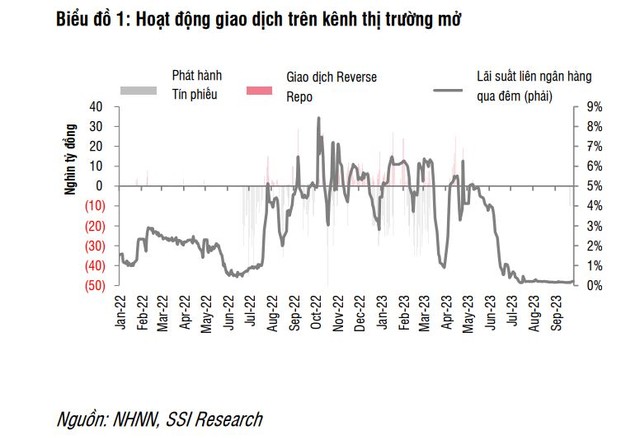

Ngày cuối cùng làm việc của tháng 9, NHNN đã rút khỏi hệ thống 3.800 tỷ đồng thông qua việc tiếp tục chào bán tín phiếu 28 ngày, điều này cũng có nghĩa số tiền này sẽ được đưa trở lại hệ thống vào ngày 27/10/2023. Trước đó, ngày 28/9, NHNN cũng rút khỏi hệ thống 20.000 tỷ đồng.

Theo đó trong gần 10 ngày, NHNN đã phát hành tín phiếu 7 phiên liên tiếp đạt 93.800 tỷ đồng đều có kỳ hạn 28 ngày và được chào bán theo phương thức đấu thầu lãi suất. Đáng chú ý, lãi suất trong phiên đấu thầu ngày 29/9 đã nhích lên 1% từ mức xấp xỉ 0,6% của những phiên trước, đồng thời, tỷ giá cũng giảm nhẹ xuống mức 24.300 VND/USD.

Đặt vấn đề phỏng vấn xung quanh câu chuyện NHNN bán tín phiếu những ngày qua đang được thị trường “xôn xao”, một lãnh đạo cao cấp NHNN nói: “Bơm – hút tiền là nghiệp vụ của Ngân hàng Trung ương các nước trên thế giới trong đó có Việt Nam. Hay nói cách khác, đây là hoạt động bình thường của cơ quan quản lý. Theo đó, những diễn biến trên thị trường các ngày qua là bình thường, không có gì đột biến”.

|

Trong năm 2023, NHNN đã quay lại phát hành tín phiếu trên kênh hoạt động thị trường mở kể từ tháng 3 năm 2023. Thực tế cho thấy, khối lượng này vẫn chưa có quá nhiều sự đột biến và vẫn trong tầm kiểm soát nếu so với mức thanh khoản trung bình hàng ngày trên thị trường liên ngân hàng là vào khoảng 200.000 tỷ đồng/phiên.

Được biết, cơ chế đấu thầu lãi suất được sử dụng và lãi suất trúng thầu ở mức tương đối thấp từ 0,49%. Số lượng thành viên tham gia đấu thầu đã cải thiện từ 2/17 thành viên trong phiên đầu tiên lên đến 9/12 thành viên.

Có lẽ, sự “xôn xao” của thị trường cũng có lý do nếu nhìn lại thời điểm tháng 6 năm ngoái, NHNN cũng đã tiến hành phát hành tín phiếu trên kênh thị trường mở và tổng khối lượng phát hành lên đến gần 660.000 tỷ đồng trước khi Cơ quan quản lý đưa ra quyết định tăng lãi suất điều hành vào tháng 9/2022.

Có phải là áp lực tỷ giá?

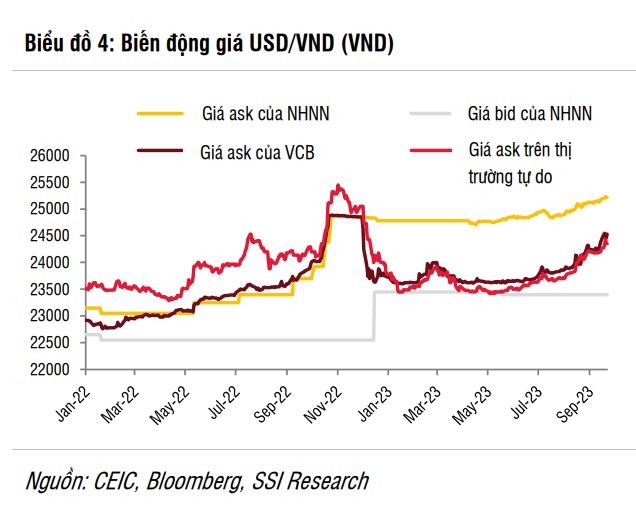

Bà Thái Thị Việt Trinh, Chuyên viên phân tích Cao cấp SSI cho rằng, áp lực tỷ giá đang được nhìn nhận là một trong những nguyên nhân chính khiến NHNN phát hành tín phiếu trong cả hai giai đoạn tháng 6/2022 và tháng 9/2023. Công cụ chính sách tiền tệ này được thực hiện nhằm điều tiết bớt một lượng thanh khoản trong hệ thống trong ngắn hạn - là một phần trong nỗ lực nhằm giảm mức chênh lệch lãi suất VND và USD và từ đó hạn chế các hoạt động đầu cơ trên thị trường.

Xét về bối cảnh quốc tế, áp lực đồng VND giảm giá trong cả hai giai đoạn 2022 và 2023 xuất phát từ trong bối cảnh đồng USD có khả năng tăng mạnh hơn đến từ những quyết định từ Cục Dự trữ Liên bang Mỹ (Fed). Mặc dù vị thế Fed đã có sự thay đổi so với năm ngoái (2022 đánh dấu là năm đầu tiên của chu kỳ thắt chặt trong khi thời điểm hiện tại, Fed đã tiến gần đến giai đoạn cuối chu kỳ tăng lãi suất), đồng USD vẫn duy trì được sức mạnh và tăng giá đáng kể so với các đồng tiền khác.

Trong chiều ngược lại, NHNN đang thực hiện chính sách tiền tệ nới lỏng nhằm hỗ trợ tăng trưởng và việc sử dụng các công cụ phát hành tín phiếu này là bước đầu nhằm hạn chế áp lực tỷ giá. Xét về bối cảnh trong nước, lãi suất liên ngân hàng kỳ hạn qua đêm đối với đồng VND ở mức dưới 1% tại thời điểm phát hành tín phiếu khi thanh khoản dồi dào trên toàn hệ thống (do tăng trưởng tín dụng chạm trần vào giữa năm 2022, trong khi hoạt động tín dụng chậm lại vào 2023).

Theo bà Trinh, điều này dẫn đến mức chênh lệch lãi suất liên ngân hàng giữa đồng VND và USD khá lớn (-100 điểm cơ bản trong 2022, trong 2 tháng liên tiếp và -500 điểm cơ bản trong 2023 cho 5 tháng liên tiếp), khiến các ngân hàng tăng mạnh nhu cầu nắm giữ đồng USD hơn đồng VND. Động thái phát hành tín phiếu của NHNN có thể giúp điều chỉnh thanh khoản trong hệ thống trong ngắn hạn và từ đó kỳ vọng sẽ đẩy mặt bằng lãi suất liên ngân hàng VND, giúp làm giảm mức chênh lệch lãi suất giữa đồng USD và VND.

Điểm khác nhau với giai đoạn 2022

Bà Trinh cho biết, khác biệt đầu tiên đến từ cơ chế đấu thầu. Phát hành tín phiếu trong năm ngoái là đấu thầu theo khối lượng (và sau đó mới chuyển thành đấu thầu lãi suất), trong khi đó đấu thầu lãi suất được sử dụng trong 5 ngày vừa qua. Lãi suất phát hành tín phiếu NHNN năm nay gần như tương đương giai đoạn bắt đầu phát hành vào năm ngoái (với kỳ hạn dài hơn), tuy nhiên bản chất lại tương đối khác nhau nếu xem xét chi tiết.

Cụ thể, thanh khoản tại các ngân hàng đều dồi dào, nguyên nhân của vấn đề này trong năm nay lại khác nhiều so với năm trước. Trong năm 2022, nguyên nhân chủ yếu đến từ tăng trưởng tín dụng chạm mức trần hạn mức từ giữa năm thì năm 2023 vấn đề tín dụng tăng chậm là do kinh tế tăng trưởng chậm lại (tăng trưởng tín dụng tại ngày 15/09/2023 chỉ ở mức 5,5% so với đầu năm (cuối tháng 8: 5,3%).

Một điểm khác biệt quan trọng so với năm ngoái, theo bà Trinh, đó là trong khi mục tiêu chung là nhằm giảm áp lực lên tiền Đồng, NHNN lựa chọn phát hành tín phiếu làm phương án bắt đầu trong năm 2023 (thay vì bán dự trữ ngoại hối như năm 2022), nhằm hạn chế ảnh hưởng dài hạn đến thanh khoản hệ thống ngân hàng.

|

Theo các chuyên gia phân tích, câu chuyện tỷ giá của năm nay khác với năm ngoái, mức độ biến động tỷ giá trên thị trường ngân hàng và chợ đen cho thấy chênh lệch cung-cầu đang nghiêng nhiều trên thị trường ngân hàng – nhiều khả năng là do hoạt động đầu cơ chênh lệch tỷ giá từ các NHTM. Vị thế ngoại tệ trên hệ thống vẫn chưa gặp quá nhiều áp lực nhờ nguồn cung ngoại tệ dồi dào. Một điểm tích cực khác là vị thế của NHNN tương đối khác so với thời điểm cùng kỳ năm ngoái (nhờ lượng dự trữ ngoại hối đã được bổ sung trong giai đoạn 6 tháng đầu năm).

“Nhìn chung, động thái phát hành tín phiếu của NHNN là một cách thức nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và là hoạt động thường thấy từ các NHTW, và không đồng nghĩa với việc NHNN đã thực hiện đảo chiều chính sách tiền tệ. Mục đích của NHNN là nhằm hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn”, bà Trinh nhận định.

Thắt chặt chính sách tiền tệ không sớm diễn ra

Theo bà Trinh, động thái phát hành tín phiếu của NHNN nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và là hoạt động thường thấy từ các ngân hàng trung ương, và không đồng nghĩa với việc NHNN sẽ đảo chiều chính sách tiền tệ. Trên thực tế, việc thực hiện nghiệp vụ phát hành tín phiếu này còn có thể được coi là tích cực, thay vì NHNN lựa chọn phương án bán ngoại tệ từ dự trữ ngoại hối.

“Thông qua nghiệp vụ này, NHNN có thể có những đánh giá mức độ dồi dào của thanh khoản trên hệ thống, và điều chỉnh mức lãi suất trên thị trường 2 để cân đối giữa áp lực tỷ giá và hạn chế tối đa ảnh hưởng lên mặt bằng lãi suất thị trường 1”, bà Trinh nói.

Tăng trưởng GDP 9 tháng ở mức 4,24%, thấp hơn khá nhiều so với dự báo của Chính phủ trong khoảng 6,8%-7,4%. Tăng trưởng tín dụng chỉ ở mức 5,56% so với đầu năm tính đến giữa tháng 9 (mục tiêu: 14%-15% so với cùng kỳ), và từ các thông điệp gần đây của Chính phủ và NHNN, theo đó, việc thắt chặt chính sách tiền tệ được các chuyên gia phân tích nhận định sẽ không sớm diễn ra.

“Trước tình hình lạm phát toàn cầu như hiện nay, giá hàng hóa tăng (cụ thể là giá dầu) có thể là rủi ro tiềm ẩn đối với các ngân hàng trung ương khác trên thế giới. Mặc dù vậy, đối với Việt Nam, quỹ bình ổn xăng dầu dồi dào (5.600 tỷ đồng – tính đến hết quý II/2023) và việc trợ giá xăng dầu nhằm kiểm soát lạm phát vẫn còn khá nhiều dư địa, ít nhất là trong quý tới”, bà Trinh nói.