GDP quý III sẽ khởi sắc, CPI ở mức 3 - 3,5%

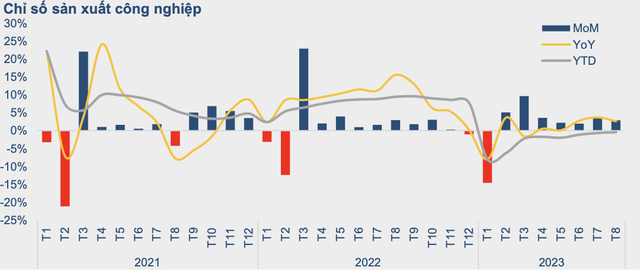

Trong báo cáo vĩ mô mới phát hành, Công ty Chứng khoán Bảo Việt (BVSC) đánh giá, chỉ số sản xuất công nghiệp trong tháng 8/2023 tăng 2,87% so với tháng 7/2023 và 2,62% so với cùng kỳ năm trước. Tính chung 8 tháng đầu năm, chỉ số sản xuất công nghiệp vẫn đang giảm 0,45% so với cùng kỳ.

Ngành công nghiệp chế biến chế tạo – động lực chính của sản xuất công nghiệp trong tháng 8 đã tăng 4,52% so với tháng trước và 3,48% cùng kỳ năm trước, nhưng trung bình vẫn giảm 0,65% so với cùng kỳ năm trước trong 8 tháng đầu năm.

BVSC cho rằng, nhiều khả năng trong quý III, chỉ số sản xuất công nghiệp sẽ ghi nhận tăng trưởng dương so với cùng kỳ, và có thể kéo tăng trưởng trung bình trong 3 quý đầu năm quay trở lại mức tăng trưởng dương. Yếu tố này sẽ có đóng góp tích cực đối với tăng trưởng GDP trong quý III khi ngành công nghiệp chiếm tới hơn 30% trong tỷ trọng GDP của Việt Nam. Với mức tăng khoảng 3,5% so với cùng kỳ, ngành công nghiệp có thể đóng góp khoảng 1 điểm phần trăm vào tăng trưởng GDP trong quý III (quý I công nghiệp giảm 0,75%, quý II tăng 1,56%, góp phần khiến tăng trưởng GDP 2 quý đầu năm ghi nhận ở mức thấp, lần lượt là 3,32% và 4,14%).

“Chúng tôi cho rằng với diễn biến hồi phục tích cực hơn của chỉ số sản xuất công nghiệp trong quý III, tăng trưởng GDP sẽ khởi sắc hơn so với 2 quý đầu năm”, BVSC nhận định.

Trong các chỉ số sản xuất, chỉ số sản xuất công nghiệp của các ngành dệt, sản xuất sợi, sản xuất kim loại, sản xuất sắt thép gang, sản xuất giường, tủ, bàn, ghế đã có diễn biến tăng mạnh trở lại so với cùng kỳ. Điều này phần nào cho thấy các đơn hàng sản xuất, xuất khẩu đã quay trở lại, đặc biệt là khi giá trị nhập khẩu (với xấp xỉ 94%là tư liệu sản xuất) ghi nhận mức cao nhất kể từ tháng 4/2023.

|

Tổng mức bán lẻ hàng hoá và dịch vụ tháng 8 ước đạt 515.410 tỷ đồng, tăng 7,42% so với cùng kỳ năm ngoái nhưng vẫn thấp hơn mức trước dịch (tăng trung bình 11 – 12%). BVSC kỳ vọng tăng trưởng tiêu dùng sẽ khởi sắc hơn trong các tháng tới nhờ hỗ trợ từ chính sách thuế VAT, lương cơ bản tăng từ ngày 01/07, mặt bằng lãi suất giảm và kinh tế tăng trưởng tích cực.

Về đầu tư công, 8 tháng đầu năm giải ngân vốn ngân sách nhà nước đạt 352.155 tỷ đồng, tăng 23,89% so với cùng kỳ và hoàn thành 49,5% kế hoạch cả năm. Quan sát những năm lượng giải ngân trong 8 tháng đầu năm đạt từ 50% trở xuống, nhóm phân tích thiên về kịch bản giải ngân cả năm nay sẽ hoàn thành 85 - 95% kế hoạch. Điều này cũng tương ứng với mức giải ngân trung bình mỗi tháng còn lại là khoảng 63.000 – 81.000 tỷ đồng.

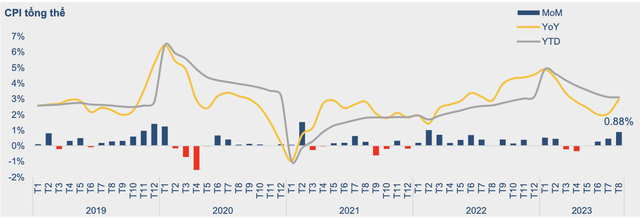

Trong tháng 8, chỉ số CPI tăng 2,96% so với cùng kỳ mức tăng mạnh nhất kể từ tháng 3 cho tới nay, đồng thời tăng mạnh 0,88% so với tháng trước, cao nhất từ tháng 2/2022. Tính chung 8 tháng đầu năm, chỉ số CPI trung bình tăng 3,1% so với cùng kỳ. Với quan điểm thận trọng, BVSC dự báo chỉ số CPI cả năm 2023 sẽ chỉ ở khoảng 3 - 3,5%, thấp hơn nhiều so với mục tiêu Chính phủ đặt ra (4,5%).

|

Áp lực tỷ giá hiện hữu, lãi suất giảm nhưng chậm

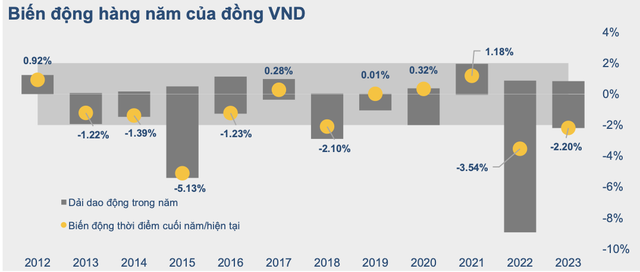

Tính tới ngày 30/08/2023, đồng VND giảm 2,2% so với đồng USD so với cuối năm 2022. Bên cạnh VND, nhiều đồng tiền trên thế giới vẫn duy trì diễn biến giảm so với đồng USD trong tháng 8.

Lạm phát thế giới, đặc biệt là giá nhóm thực phẩm có dấu hiệu tăng trở lại, khiến lo ngại Fed phải duy trì mặt bằng lãi suất cao trong thời gian dài hơn, thậm chí có thể thực hiện thêm 1 lần tăng lãi suất từ nay tới cuối năm. Điều này đã khiến cho chỉ số DXY tiếp tục có diễn biến tăng (tăng thêm 1,74% so với cuối tháng trước và đang ở vùng đỉnh 5 tháng).

Dù vậy, với việc Fed đã có kế hoạch hạ lãi suất trong năm 2024, BVSC cho rằng diễn biến tăng của USD sẽ chỉ có tính ngắn hạn và không tạo ra áp lực lớn với tỷ giá USD/VND như trong năm 2022.

Bên cạnh đó, NHNN đang ưu tiên mục tiêu hạ mặt bằng lãi suất, thúc đẩy tăng trưởng tín dụng để hỗ trợ tăng trưởng kinh tế, có phần ngược lại với các ngân hàng trung ương lớn trên thế giới, đặc biệt là Fed, nên có thể khiến đồng VND ở một số thời điểm có diễn biến giảm nhanh.

|

Nhưng với áp lực từ đồng USD không lớn như năm 2022, nhóm phân tích đánh giá rủi ro với tỷ giá sẽ không mạnh như giai đoạn cuối năm ngoái. Việc giảm giá của đồng VND, theo quan điểm của BVSC có thể còn hỗ trợ cho xuất khẩu hàng hóa trong các tháng còn lại của năm.

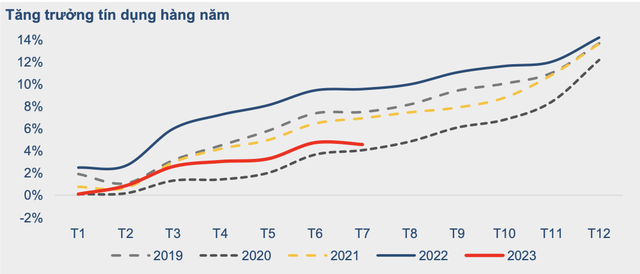

Dù mặt bằng lãi suất đang được hạ, nhưng tăng trưởng tín dụng vẫn diễn ra rất chậm. Theo thông tin từ NHNN, tới cuối tháng 7, tăng trưởng tín dụng ghi nhận ở mức 4,56%, thấp hơn mức 4,73% vào cuối tháng 6. Diễn biến này làm tăng thêm áp lực giảm lãi suất để hỗ trợ tăng trưởng tín dụng và qua đó hỗ trợ tăng trưởng kinh tế trong các tháng còn lại của năm.

NHNN cũng đã yêu cầu các ngân hàng thương mại giảm thêm mặt bằng lãi suất cho vay thêm 1,5 - 2% trong tháng 8 vừa qua. Lãi suất huy động duy trì đà giảm kỳ vọng sẽ tạo điều kiện cho lãi suất cho vay tiếp tục giảm từ nay tới cuối năm.

|

Dù vậy, với việc lạm phát có dấu hiệu tăng trở lại cùng rủi ro tỷ giá lớn hơn, BVSC dự báo mặt bằng lãi suất thời gian tới có thể sẽ giảm chậm hơn so với các tháng vừa qua. Ngoài ra, hiện mặt bằng lãi suất điều hành và lãi suất huy động đều đã giảm gần tới mức thấp nhất trong giai đoạn đại dịch Covid-19 nên dư địa giảm lãi suất điều hành và huy động sẽ không còn lớn.