Những điểm mới đáng chú ý

Ngày 23/6/2026, Thủ tướng Chính phủ ban hành Quyết định số 1119/QĐ-TTg, sửa đổi, bổ sung một số điều của Quyết định số 368/QĐ-TTg ngày 21/3/2022 về Chiến lược tài chính đến năm 2030. Điểm nổi bật của Quyết định 1119/QĐ-TTg so với Quyết định 368/QĐ-TTg là việc đồng loạt điều chỉnh các chỉ tiêu huy động và sử dụng nguồn lực tài chính công, qua đó tạo thêm dư địa để hiện thực hóa mục tiêu tăng trưởng GDP bình quân từ 10%/năm trở lên trong giai đoạn 2026-2030.

|

TS. Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế - tài chính |

Cụ thể, tỷ lệ huy động vào ngân sách nhà nước giai đoạn này được điều chỉnh lên khoảng 18% GDP, cao hơn mức 16-17% GDP theo Chiến lược ban hành năm 2022; tỷ trọng thu nội địa trong tổng thu ngân sách cũng được nâng lên khoảng 87-88%. Về cơ cấu chi, tỷ trọng chi đầu tư phát triển được đặt mục tiêu đạt khoảng 40% tổng chi ngân sách, tăng so với khoảng 28-29% của giai đoạn trước, trong khi chi thường xuyên giảm xuống còn khoảng 51-52%.

Đáng chú ý, khung an toàn tài khóa cũng được nới rộng để tạo thêm dư địa chính sách: mức bội chi ngân sách nhà nước đến năm 2030 được điều chỉnh từ khoảng 3% GDP lên khoảng 5% GDP, còn trần nợ nước ngoài của quốc gia được nâng từ 45% lên không quá 50% GDP. Trần nợ công (không quá 60% GDP) và nợ Chính phủ (không quá 50% GDP) được giữ nguyên như quy định trước đây.

Đối với khu vực doanh nghiệp nhà nước, Chiến lược sửa đổi lần đầu tiên đặt ra các chỉ tiêu định lượng cụ thể thay vì chỉ nêu mục tiêu định tính. Theo đó, đến năm 2030, Việt Nam phấn đấu có khoảng 50 doanh nghiệp nhà nước lọt vào nhóm 500 doanh nghiệp lớn nhất Đông Nam Á và từ 1-3 doanh nghiệp vào nhóm 500 doanh nghiệp lớn nhất thế giới; 100% doanh nghiệp nhà nước thực hiện quản trị trên nền tảng số và 100% tập đoàn kinh tế, tổng công ty nhà nước áp dụng nguyên tắc quản trị theo chuẩn mực của Tổ chức Hợp tác và Phát triển Kinh tế (OECD).

Một nội dung mới có ý nghĩa quan trọng đối với thị trường vốn là việc bổ sung nhóm giải pháp thực hiện Chiến lược, trong đó xác định rõ nhiệm vụ triển khai các giải pháp nâng xếp hạng tín nhiệm quốc gia; phát triển thị trường tín chỉ carbon và các sản phẩm, dịch vụ tài chính hiện đại theo thông lệ quốc tế; đồng thời mở rộng tỷ lệ sở hữu nước ngoài tại các ngành nghề không ảnh hưởng đến an ninh quốc gia.

Việc chính thức xác lập thị trường tín chỉ carbon là một cấu phần trong hệ thống giải pháp tài chính quốc gia phù hợp với lộ trình vận hành thí điểm sàn giao dịch carbon từ ngày 29/6/2026.

|

Động lực cho thị trường chứng khoán

Những điều chỉnh trong Chiến lược sửa đổi không chỉ mở rộng dư địa chính sách tài khóa mà còn tạo thêm nền tảng cho sự phát triển của thị trường vốn và thị trường chứng khoán. Từ góc độ thị trường, có thể nhận thấy một số tác động tích cực nổi bật sau.

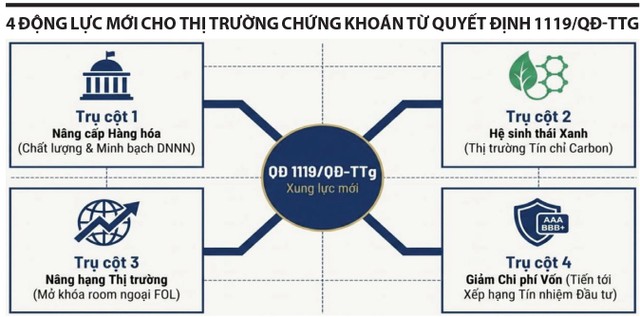

Thứ nhất, nâng cao chất lượng “hàng hóa” trên thị trường. Việc đặt mục tiêu định lượng cụ thể cho quy mô và năng lực cạnh tranh của doanh nghiệp nhà nước, gắn với yêu cầu 100% tập đoàn, tổng công ty nhà nước áp dụng chuẩn mực quản trị OECD, được kỳ vọng sẽ tạo ra nhóm doanh nghiệp niêm yết có quy mô lớn, minh bạch và quản trị theo thông lệ quốc tế. Đây là tiền đề để hình thành nhóm doanh nghiệp niêm yết có sức hấp dẫn lớn hơn đối với các quỹ đầu tư tổ chức, nhất là trong bối cảnh dòng vốn ngoại ngày càng ưu tiên những thị trường có chất lượng quản trị và mức độ minh bạch cao.

Thứ hai, mở rộng hệ sinh thái tài chính xanh. Việc chính thức đưa thị trường tín chỉ carbon vào nhóm giải pháp trọng tâm của Chiến lược tài chính đến năm 2030 đã có bước triển khai cụ thể ngay trong tháng 6/2026. Sàn giao dịch carbon chính thức được khai trương ngày 29/6/2026 trên hạ tầng của thị trường chứng khoán, với sự tham gia ban đầu của 6 công ty chứng khoán và hơn 100 cơ sở phát thải.

Chiến lược tài chính đến năm 2030 (sửa đổi) không chỉ mở rộng dư địa chính sách tài khóa mà còn tạo nền tảng mới cho sự phát triển của thị trường vốn và thị trường chứng khoán Việt Nam.

Sự hình thành thị trường carbon mở ra một loại tài sản giao dịch hoàn toàn mới trên nền tảng hạ tầng của thị trường chứng khoán, đồng thời tạo tiền đề để phát triển các công cụ tài chính phái sinh liên quan đến môi trường trong tương lai. Về trung và dài hạn, đây có thể trở thành động lực thu hút dòng vốn đầu tư theo tiêu chí ESG vào thị trường Việt Nam, phù hợp với xu hướng dịch chuyển dòng vốn toàn cầu.

Thứ ba, góp phần tháo gỡ nút thắt về nâng hạng thị trường. Định hướng mở rộng tỷ lệ sở hữu nước ngoài tại các ngành nghề không ảnh hưởng đến an ninh quốc gia, được nêu tại Chiến lược sửa đổi, là một trong những tiêu chí then chốt được các tổ chức xếp hạng quốc tế đặc biệt quan tâm. FTSE Russell đã xác nhận giữ nguyên lộ trình nâng hạng Việt Nam lên thị trường mới nổi thứ cấp, với việc phân bổ cổ phiếu vào các bộ chỉ số toàn cầu từ tháng 9/2026 đến tháng 9/2027. MSCI chưa đưa Việt Nam vào danh sách theo dõi nâng hạng do vẫn còn một số tiêu chí cần cải thiện, trong đó việc vận hành ổn định mô hình đối tác bù trừ trung tâm (CCP) được xem là điều kiện quan trọng cho kỳ đánh giá tiếp theo.

Điều này cho thấy Việt Nam đã có lộ trình rõ ràng với FTSE Russell, nhưng để duy trì và hướng tới chuẩn MSCI vẫn cần thêm thời gian cùng những cải cách cấu trúc sâu hơn. Đây cũng là cơ sở thực tiễn cho thấy định hướng mở rộng tỷ lệ sở hữu nước ngoài trong Chiến lược sửa đổi là cần thiết và có tính thời sự.

Thứ tư, tạo điều kiện giảm chi phí huy động vốn và thu hút dòng vốn đầu tư gián tiếp nước ngoài. Mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư vào năm 2030 tiếp tục được khẳng định tại Chiến lược sửa đổi. Ở thời điểm hiện tại, xếp hạng tín nhiệm quốc gia của Việt Nam theo đánh giá của Fitch Ratings và S&P Global Ratings đang ở mức BB+, chỉ còn cách ngưỡng Đầu tư (BBB-) một bậc; theo thang điểm của Moody's, Việt Nam được xếp hạng Ba2, còn cách mức Đầu tư (Baa3) hai bậc và tổ chức này đã nâng triển vọng tín nhiệm của Việt Nam từ “Ổn định” lên “Tích cực” trong năm 2026.

Nếu đạt mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư vào năm 2030, Việt Nam sẽ có điều kiện giảm chi phí huy động vốn trên thị trường trái phiếu quốc tế của cả Chính phủ và doanh nghiệp, đồng thời gia tăng sức hấp dẫn đối với các quỹ đầu tư toàn cầu vốn chỉ giải ngân vào những thị trường đạt chuẩn Đầu tư.

Giải pháp thực hiện

Chiến lược xác định bốn nhóm giải pháp trọng tâm, có liên quan trực tiếp đến thị trường vốn và chứng khoán.

Đối với thể chế và nâng hạng thị trường, cần triển khai quyết liệt Đề án nâng hạng thị trường chứng khoán đã được phê duyệt. Cơ quan quản lý cần tiếp tục phối hợp chặt chẽ với các tổ chức xếp hạng thị trường quốc tế như FTSE Russell, MSCI để tháo gỡ các vướng mắc kỹ thuật còn tồn tại, đặc biệt là các nội dung liên quan đến giới hạn sở hữu nước ngoài và cơ chế đối tác bù trừ trung tâm.

Đối với thị trường vốn xanh, cần tiếp tục hoàn thiện các quy định hướng dẫn về đăng ký, lưu ký và giao dịch hạn ngạch phát thải, tín chỉ carbon, trên cơ sở tổng kết quá trình vận hành thí điểm sàn giao dịch carbon giai đoạn 2026 - 2028 để bổ sung phương thức giao dịch phù hợp trước khi thị trường chính thức hoạt động từ năm 2029.

Về hiện đại hóa hạ tầng, cần đẩy mạnh ứng dụng nền tảng tài chính số, triển khai hệ thống công nghệ thông tin đồng bộ phục vụ giao dịch và giám sát thị trường chứng khoán theo hướng hiện đại, thời gian thực; đồng thời nâng cao năng lực quản lý, giám sát của Ủy ban Chứng khoán Nhà nước và các tổ chức trung gian thị trường.

Về quản lý nợ công và đầu tư, cần đa dạng hóa các sản phẩm trái phiếu Chính phủ và trái phiếu doanh nghiệp, trong đó chú trọng phát triển các công cụ vay dài hạn phục vụ những dự án hạ tầng chiến lược như đường sắt tốc độ cao; đồng thời sử dụng hiệu quả nguồn thu từ thoái vốn, cổ phần hóa doanh nghiệp nhà nước để tập trung nguồn lực cho các công trình hạ tầng trọng điểm quốc gia, phù hợp với định hướng nâng tỷ trọng chi đầu tư phát triển lên khoảng 40% tổng chi ngân sách nhà nước.

Chiến lược sửa đổi đặt ra một khung mục tiêu tài khóa và định hướng phát triển thị trường vốn khá tham vọng, gắn chặt với mục tiêu tăng trưởng GDP hai con số của giai đoạn 2026-2030. Đối với thị trường chứng khoán, dù việc nâng hạng theo chuẩn FTSE Russell đã có lộ trình rõ ràng, quá trình đáp ứng đầy đủ tiêu chí của MSCI để tiến tới nhóm thị trường mới nổi toàn diện vẫn cần thêm thời gian, nhất là việc vận hành ổn định mô hình đối tác bù trừ trung tâm dự kiến trong quý I/2027.

Bên cạnh đó, việc mở rộng tỷ lệ sở hữu nước ngoài cần được cụ thể hóa bằng văn bản hướng dẫn rõ ràng về danh mục ngành nghề, bảo đảm hài hòa giữa mục tiêu thu hút vốn ngoại và yêu cầu an ninh kinh tế.

Hiệu quả của Chiến lược sẽ phụ thuộc vào tiến độ hoàn thiện khung pháp lý và tổ chức thực thi, qua đó quyết định mức độ lan tỏa tới sự phát triển của thị trường vốn và thị trường chứng khoán Việt Nam.