Những khoản thua lỗ lớn

Báo cáo hoạt động kinh doanh của các công ty tài chính có dư nợ trái phiếu gửi tới Sở Giao dịch chứng khoán Hà Nội (HNX) đã hé lộ bức tranh kinh doanh 2023 kém tích cực của nhóm này.

Cụ thể, Công ty Tài chính TNHH MTV Shinhan Việt Nam (Shinhan Finance) báo lỗ 462,7 tỷ đồng trong năm qua, trong khi năm 2022 lãi 312,2 tỷ đồng. Đây là khoản lỗ đầu tiên kể từ khi Shinhan Card mua lại Prudential Finance và ra mắt thương hiệu Shinhan Finance tại thị trường Việt Nam vào năm 2019, đồng thời là mức lỗ kỷ lục của công ty này kể từ khi bước chân vào thị trường cho vay tiêu dùng.

Với việc thua lỗ lớn, vốn chủ sở hữu của Shinhan Finance đến cuối năm 2023 giảm xuống còn 2.449,7 tỷ đồng. Hệ số nợ phải trả/vốn chủ sở hữu tăng từ 3,25 lần lên 3,82 lần, tương đương nợ phải trả tính tới cuối năm 2023 vào khoảng 9.357,8 tỷ đồng. Tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) là -17,26%, trong khi năm 2022 đạt 11,33%. Ngoài ra, tỷ lệ an toàn vốn theo quy định của pháp luật chuyên ngành cũng giảm từ 26,16% xuống 21,41% vào cuối năm 2023.

Công ty Tài chính TNHH MTV Mirae Asset (Việt Nam) báo lỗ tới 963 tỷ đồng trong năm qua, trong khi năm 2022 lãi 127 tỷ đồng. Tính tới cuối năm, vốn chủ sở hữu của Công ty đạt 1.744 tỷ đồng, tăng nhẹ so với mức 1.735 tỷ đồng năm trước. Hệ số nợ phải trả/vốn chủ sở hữu tăng từ 6,76 lần năm 2022 đã tăng lên 6,92 lần năm 2023, tương đương Công ty có khoảng 12.068 tỷ đồng nợ phải trả.

Mirae Asset Finance Company (Vietnam) là thành viên của Tập đoàn Mirae Asset đến từ Hàn Quốc, hoạt động trong lĩnh vực tài chính, chứng khoán, đầu tư, quản lý tài sản… Công ty tham gia thị trường Việt Nam từ năm 2011, hoạt động trong lĩnh vực cho vay tiêu dùng, các sản phẩm chính gồm vay nhanh, thẻ tín dụng.

Tên tuổi lớn trong nhóm công ty tài chính là FE Credit cũng báo lỗ trước thuế 3.529 tỷ đồng năm 2023, cao hơn 408 tỷ đồng so với mức lỗ của năm 2022.

Không chịu cảnh thua lỗ song một số công ty tài chính chứng kiến lợi nhuận lao dốc mạnh trong năm qua. Công ty Tài chính TNHH MB Shinsei (Mcredit) ghi nhận lợi nhuận sau thuế đạt 240 tỷ đồng, giảm 75% so với năm 2022. Đây là mức lợi nhuận thấp nhất trong vòng 3 năm qua của công ty này, theo đó, tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) giảm từ 40,64% trong năm 2022 xuống còn 8,2% trong năm 2023. Hay Công ty Tài chính TNHH MTV Home Credit Việt Nam (Home Credit) báo lãi 375,3 tỷ đồng, giảm 68,4% so với năm trước đó. Tổng nợ phải trả gấp 2,79 lần vốn chủ sở hữu, tương đương 18.841 tỷ đồng, nhưng đã giảm đáng kể gần 27% so với đầu năm.

|

Các công ty tài chính trên không công bố thông tin chi tiết về hoạt động kinh doanh, chỉ thông báo một số chỉ tiêu bắt buộc, vì vậy, chưa có nhiều thông tin để phân tích nguyên nhân lợi nhuận lao dốc. Tuy nhiên, nhìn vào hoạt động của Công ty Tài chính Tín Việt (VietCredit), đơn vị công bố thông tin cụ thể, có thể phần nào nhìn thấy bức tranh hoạt động ngành này.

Năm 2023, VietCredit ghi nhận lợi nhuận sau thuế 16,6 tỷ đồng, giảm 73,7% so với năm trước. Giải thích nguyên nhân, Công ty cho biết, thu nhập từ lãi và thu nhập từ hoạt động dịch vụ giảm do Công ty tiếp tục xuất toán thêm các thu nhập liên quan tới khách hàng có khoản vay quá hạn nhằm tuân thủ nguyên tắc thận trọng khi ghi nhận doanh thu. Đồng thời, do tình hình tín dụng tăng trưởng chậm và cầu vốn tiêu dùng giảm sút đã ảnh hưởng đến doanh thu từ hoạt động tín dụng trong năm, kèm theo việc biến động mạnh của chi phí vốn trên thị trường huy động khiến năm 2023 Công ty ghi nhận lợi nhuận sau thuế giảm mạnh.

Tính tới cuối năm 2023, tỷ lệ nợ xấu của VietCredit là 14,62%, cao hơn so với mức kế hoạch năm 2023 là không quá 10%; cho vay các tổ chức kinh tế, cá nhân trong nước đạt 4.621,3 tỷ đồng; lãi suất cho vay dao động từ 8 - 57%/năm.

Lãi suất cao không đảm bảo lợi nhuận

Công ty Tài chính TNHH MTV Mirae Asset (Việt Nam) báo lỗ tới 963 tỷ đồng trong năm 2023.

2023 là một năm khó khăn với ngành tài chính. Trong năm qua, lợi nhuận trước thuế của các ngân hàng chỉ tăng trưởng 3,8% so với năm trước đó. Đây là mức tăng thấp nhất trong 10 năm trở lại đây, theo số liệu của VPBankS Research. Tuy nhiên, không ít nhà băng vẫn báo lãi lớn. Kết thúc năm 2023, tổng lợi nhuận hợp nhất trước thuế của 27 ngân hàng niêm yết và giao dịch cổ phiếu trên thị trường chứng khoán đạt gần 255.300 tỷ đồng, tương đương 10,3 tỷ USD. Nếu tính cả Agribank, số lãi mà các ngân hàng này tạo ra trong năm vừa qua lên tới 280.700 tỷ đồng, tương đương 11,3 tỷ USD. Trong đó, 10 ngân hàng đứng đầu có tổng lợi nhuận gần 223.500 tỷ đồng, chiếm 80%.

Bức tranh hoạt động kinh doanh của nhóm công ty tài chính lại trái ngược, dù lãi suất cho vay của các công ty tài chính luôn cao hơn nhà băng.

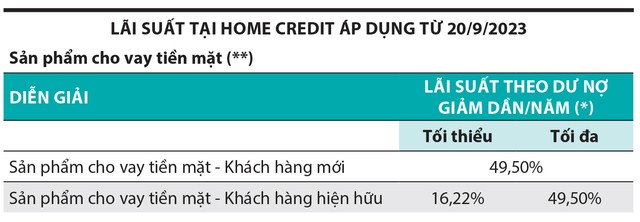

Ngày 5/3/2024, Thủ tướng Chính phủ có công điện yêu cầu Ngân hàng Nhà nước chỉ đạo các tổ chức tín dụng công bố công khai lãi suất cho vay bình quân. Việc công khai lãi suất này được thực hiện nhằm tạo sự thuận tiện cho người dân và doanh nghiệp tiếp cận tín dụng, các tổ chức tín dụng và ngân hàng với mục đích vay vốn. Theo đó, FE Credit lần đầu công khai lãi suất cho vay bình quân là 23,4%/năm. Mức chêch lệch giữa lãi suất cho vay bình quân và lãi suất tiền gửi tại FE Credit là 16,9%/năm. Trong khi đó, Home Credit cho biết, lãi suất vay tiền mặt Home Credit linh hoạt theo hạn mức, thời hạn vay với lãi suất phẳng đối đa 33,94%/năm.

Được biết, mức lãi suất vay tiêu dùng phổ biến mà các công ty tài chính áp dụng bao gồm các khoản phí vào khoảng 20 - 50%/năm.

Việc chênh lệch lãi suất giữa cho vay giữa nhóm công ty tài chính và ngân hàng là hiển nhiên, xuất phát từ đối tượng khách hàng và các yêu cầu của khoản vay. Đối tượng khách hàng của các công ty tài chính thường có thu nhập bấp bênh, không có tài sản đảm bảo hay có chỉ số xếp hạng tín dụng thấp, dẫn đến rủi ro đối với bên cho vay lớn hơn nhiều.

Trong bối cảnh nền kinh tế khó khăn hiện nay, khả năng trả nợ của khách hàng tại công ty tài chính đi xuống, thậm chí mất khả năng trả nợ, dẫn tới tỷ lệ nợ xấu tăng mạnh và doanh nghiệp phải trích lập dự phòng rủi ro tín dụng lớn, ảnh hưởng tới lợi nhuận.

Tại đại hội cổ đông thường niên 2023, Chủ tịch Hội đồng thành viên Mcredit từng nhấn mạnh việc thu hồi nợ xấu dự kiến sẽ ảnh hưởng trực tiếp đến thu nhập và chất lượng xử lý nợ của Công ty.

Tương tự, VietCredit cho biết, một trong các nhiệm vụ trọng tâm năm 2024 là kiểm soát chặt chẽ chất lượng tín dụng; thúc đẩy đồng bộ các giải pháp hỗ trợ tăng trưởng hoạt động kinh doanh để đưa ra chính sách lãi suất phù hợp nhằm tăng khả năng tiếp cận và hấp thụ tín dụng.