Trải nghiệm đầu tư phập phồng, nhấp nhổm

P2P Lending là mô hình cho vay ngang hàng trên nền tảng công nghệ số, kết nối trực tiếp người đi vay và người cho vay (nhà đầu tư) không thông qua tổ chức tín dụng hay ngân hàng truyền thống nào. Tại Việt Nam, mô hình này bắt đầu xuất hiện từ năm 2016 với trang huydong.com và nở rộ trong những năm gần đây.

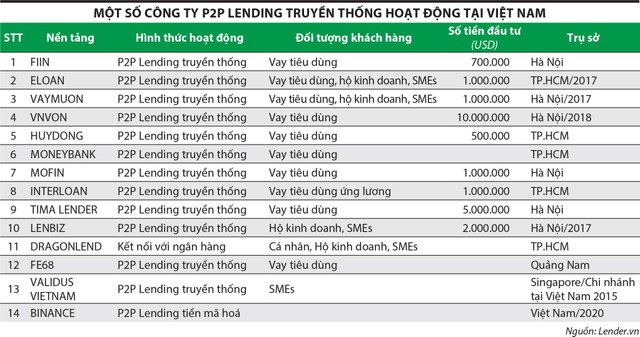

Theo thống kê sơ bộ của Ngân hàng Nhà nước, Việt Nam hiện có khoảng 100 công ty P2P Lending (bao gồm cả công ty đã đi vào hoạt động chính thức và một số công ty đang trong giai đoạn thử nghiệm) như Tima, Trust Circle, Vay mượn, Lendmo, Wecash, InterLoan… Tuy nhiên, số doanh nghiệp hoạt động P2P Lending trên thực tế có thể nhiều hơn và rất khó đo lường một cách chính xác số doanh nghiệp triển khai hoạt động P2P Lending tại Việt Nam.

|

Tuy thị trường P2P Lending tại Việt Nam còn non trẻ, nhưng các sản phẩm vay vốn trên các nền tảng trực tuyến khá đa dạng, bao gồm vay có tài sản bảo đảm và vay không có tài sản bảo đảm, trong đó chủ yếu là vay không có tài sản bảo đảm.

Đối với khoản vay cá nhân, các công ty P2P Lending đưa ra các sản phẩm vay tín chấp theo lương, vay theo sổ hộ khẩu, vay theo đăng ký xe máy, vay trả góp, vay theo hóa đơn điện, nước...

Đối với doanh nghiệp (chủ yếu là các doanh nghiệp vừa và nhỏ - SMEs), các công ty P2P Lending cũng đưa ra nhiều sản phẩm, dịch vụ như vay tài trợ các khoản phải thu, tài trợ bên mua hàng, tài trợ vốn lưu động, tài trợ thương mại điện tử... Trong đó, Fiin Credit được biết tới rộng rãi là công ty P2P Lending cho vay cá nhân.

Theo website của Fiin Credit giới thiệu đây là ứng dụng kết nối tài chính số, do Công ty cổ phần Đổi mới công nghệ tài chính Fiin quản lý, hoạt động dưới tên thương hiệu Fiin Credit từ tháng 3/2018. Công ty được sáng lập và phát triển bởi CEO Trần Việt Vĩnh. Tới tháng 1/2021, Fiin Credit có hơn 700.000 người dùng và 6.000 cửa hàng đối tác.

|

| Thông tin trên website của Fiin Credit |

Với sản phẩm đầu tư dành cho bên cho vay, khách hàng có thể cho vay trên Fiin Credit với điều kiện đơn giản: công dân Việt Nam đủ 18 tuổi và khoản đầu tư từ 1 triệu đồng. Thủ tục cho vay cũng khá đơn giản.

Nhà đầu tư chỉ cần tạo tài khoản, cập nhật hồ sơ, nạp tiền và lựa chọn các khoản cho vay phù hợp với nhu cầu, sau đó giải ngân ngay. Đáng chú ý, Fiin Credit đưa ra mức lãi suất hấp dẫn 18 - 20%/năm, đảm bảo 100% thu hồi vốn và lãi… là mức lãi suất hơn gấp đôi lãi suất gửi tiết kiệm kỳ hạn 12 tháng hiện tại.

Vấn đề đặt ra là, nếu đến hạn người vay tiền không có khả năng thanh toán nợ, Fiin xử lý thế nào? Thông tin từ website Fiin.vn - trang giao dịch chính thức của Fiin Credit cho biết, “tất cả các hợp đồng vay sẽ được Fiin đảm bảo 100%, khi đến hạn Fiin sẽ thanh toán đầy đủ gốc và lãi cho nhà đầu tư”.

Một nhà đầu tư tại Fiin Credit chia sẻ trải nghiệm khá phập phồng. Cụ thể, sau khi thông qua bước xác thực, nạp tiền, nhà đầu tư có thể xem danh sách yêu cầu khoản vay được cập nhật mỗi ngày và tiến hành cho vay.

“Các khoản vay của Fiin hiện tại là Công ty đang đảm bảo 100%, tức là tới ngày thu tiền thì tiền sẽ được tự động cộng vào tài khoản. Đi đòi nợ là việc của Công ty, không liên quan đến người cho vay”, nhà đầu tư này cho biết.

Cho tới nay, các khoản cho vay của nhà đầu tư này vẫn được thanh toán đầy đủ. Tuy nhiên, không ít lần, nhà đầu tư này “thót tim” lo sợ Công ty “biến mất” và không thể liên hệ khi ứng dụng bị lỗi, tạm thời không thể truy cập được.

Bên cạnh đó, ứng dụng Fiin đã bị gỡ ra khỏi App Store (kho ứng dụng trên điện thoại của Apple), khiến không ít người dùng băn khoăn về tính chính thức của ứng dụng. Khách hàng phải thực hiện các hoạt động trên nền tảng web.

Một vấn đề khác là không phải lúc nào nhà đầu tư cũng có “đơn hàng” trên ứng dụng, bởi các đơn vay xuất hiện không đều đặn và nhiều thời điểm không có đơn vay. Đa phần các khoản vay có thời hạn 30 ngày tới vài tháng. Lãi cho vay nhận được theo công thức: lãi suất vay X% (X dao động từ 18 - 20%, tùy hồ sơ người vay) chia 365 ngày nhân với số ngày vay nhân số tiền cho vay.

Thực tế, đa phần các nhà đầu tư tham gia cho vay P2P Lending đều phần nào nhận thức được các rủi ro khi bỏ vốn. Tuy nhiên, mức lãi suất 18-20%/năm thu hút họ, nhất là trong thời điểm các kênh đầu tư khác không mang lại lợi nhuận như mong muốn.

Một nhà đầu tư khác cho biết, dù xác định trước có rủi ro, nhưng việc cho vay trong tâm thế này thường “nhấp nhổm” lo lắng về khả năng thu hồi nợ.

“Hiện tại, trên ứng dụng Fiin mới chỉ cung cấp thông tin liên quan đến tên khách hàng. Trước khi cho vay, nhà đầu tư mới chỉ nhận được tên khách hàng. Sau khi cho vay thì nhà đầu tư sẽ nhận thêm được thông tin về lịch trả nợ và số tiền trả nợ. Với thông tin khách hàng như vậy thực sự chưa đầy đủ và an tâm”, nhà đầu tư này chia sẻ.

Độ an toàn của mô hình P2P Lending dựa trên năng lực tài chính, khả năng trả gốc và lãi của người vay. Do đó, nếu mức lãi 18-20%/năm cộng với mức phí (do các app online tự quy định) sẽ là áp lực vô cùng lớn cho người vay, đặc biệt trong bối cảnh nền kinh tế đang còn nhiều biến số khó lường.

Việc người vay không thể trả nợ là rủi ro rất lớn, trong khi không rõ Fiin thực hiện quy trình thẩm định hồ sơ người vay, kiểm soát quá trình thanh toán nợ vay như thế nào.

|

các khoản vay được giới thiệu qua Fiin Credit |

Tựu trung, nhà đầu tư cho vay qua Fiin Credit đối diện 2 nhóm rủi ro: Thứ nhất là các vấn đề pháp lý (chưa có quy định pháp luật điều chỉnh); thứ hai là rủi ro quản trị (không thể giám sát, nắm bắt được tình hình tài chính và hoạt động của Fiin).

Thực tế, nhà đầu tư hoàn toàn “mù tịt” về tỷ lệ nợ xấu, năng lực thẩm định, xét duyệt hồ sơ vay cho vay… Chỉ cần nợ xấu lớn, các công ty như Fiin sẽ phải gánh khoản lãi 18 - 20%/năm trả cho nhà đầu tư và chịu “ôm” nợ từ người đi vay, hoàn toàn có thể rơi vào trường hợp mất khả năng thanh toán.

Bị cơ chế thử nghiệm “làm khó”?

Ngân hàng Nhà nước luôn khẳng định công nghệ tài chính (Fintech) là hoạt động mới có thể gây ra các rủi ro tiềm ẩn đối với các chủ thể tham gia thị trường như các tổ chức tài chính truyền thống, khách hàng sử dụng dịch vụ và chính bản thân doanh nghiệp cung cấp dịch vụ, giải pháp Fintech. Tháng 4/2022, cơ quan này đã công bố dự thảo lấy ý kiến về nghị định quy định cơ chế thử nghiệm có kiểm soát hoạt động Fintech.

Đối với lĩnh vực cho vay ngang hàng P2P, dự thảo nêu rõ, trong quá trình tham gia cơ chế thử nghiệm, công ty cho vay ngang hàng không được thực hiện các hành vi như cung cấp biện pháp bảo đảm tiền vay; cung cấp dịch vụ môi giới thông tin cho việc vay tiền phục vụ hoạt động đầu tư cổ phiếu và các hoạt động mang tính rủi ro cao khác; sử dụng trái phép nguồn tiền từ khách hàng...

Như vậy, theo dự thảo này, việc đảm bảo 100% khoản vay của Fiin (thông qua biện pháp bảo lãnh cho tiền vay bằng tài sản của Fiin) sẽ trái quy định!

Nếu tham gia cơ chế thử nghiệm, phải bỏ việc cung cấp biện pháp bảo đảm tiền vay, các công ty P2P Lending như Fiin sẽ mất đi lợi thế, cũng như sức hấp dẫn với nhà đầu tư. Nếu không tham gia cơ chế thử nghiệm thì uy tín và sự tin tưởng của khách hàng dành cho các doanh nghiệp này sẽ giảm sút.

Có thể nói, đây là lựa chọn khó với Fiin và các công ty P2P Lending nói chung nhưng cũng là chỉ báo cho nhà đầu tư trên các ứng dụng P2P Lending về mức độ rủi ro về pháp lý cũng như mạo hiểm về khả năng thu hồi vốn.

Luật sư Trần Minh Hải, Giám đốc điều hành Công ty Luật BASICO

Người dân đều có thể tham gia các hoạt động đầu tư nhằm mục đích sinh lời. Tuy nhiên, đầu tư luôn đi kèm rủi ro và liên quan tới đầu tư vốn, các cơ quan quản lý đã thiết lập hành lang pháp lý với một số hoạt động nhất định.

Khung pháp lý cho việc kiểm soát hoạt động của các cá nhân/doanh nghiệp cung cấp dịch vụ đầu tư qua ứng dụng đầu tư gần như chưa có. Mọi điều đúng hay sai, quyền lợi, nghĩa vụ như thế nào đều phụ thuộc vào hợp đồng được ký kết giữa nhà đầu tư và bên cung cấp dịch vụ. Khi tham gia đầu tư qua hợp đồng hợp tác kinh doanh như nhiều ứng dụng hiện nay, nhà đầu tư không có cơ chế kiểm soát tiền của mình, vì vậy rủi ro là rất lớn.