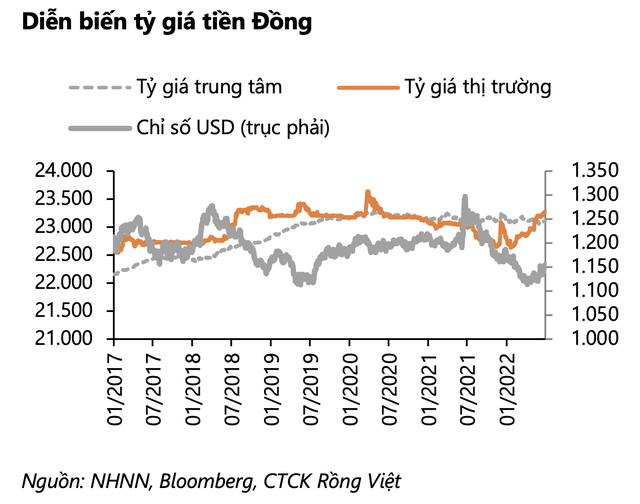

Nhiều áp lực, nhưng tỷ giá sẽ ổn định

Theo VDSC, đối với diễn biến trong nước, tiền đồng tiếp tục mất giá trong tháng 6 thêm 0,4% so với đồng USD sau khi đã mất giá khoảng 1,0% trong tháng 5. Lũy kế từ đầu năm đến nay, tiền đồng đã mất giá khoảng 2,0% và hiện vẫn là một trong những đồng tiền mất giá ít nhất trong khu vực châu Á – Thái Bình Dương.

Nhằm kiềm hãm sự mất giá của tiền đồng, Ngân hàng Nhà nước (NHNN) đã bán ra khoảng 12-13 tỷ USD từ đầu năm đến nay, tương đương hơn 11% mức dự trữ ngoại hối đỉnh điểm vào cuối tháng 1.

|

VND là một trong những đồng tiền mất giá ít nhất trong khu vực Châu Á – Thái Bình Dương |

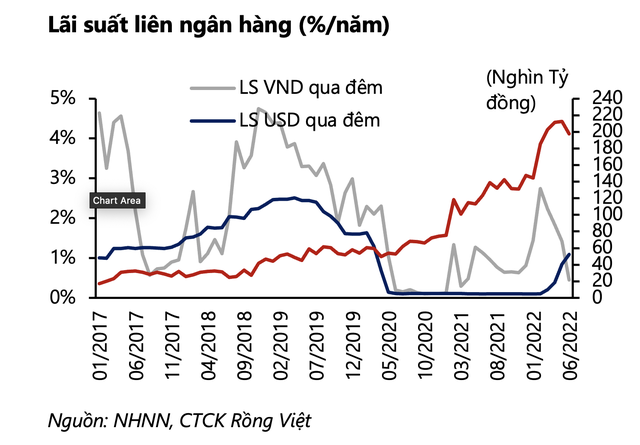

Đồng thời, trong tháng 6, NHNN đã khởi động lại kênh hút tiền thông qua nghiệp vụ bán tín phiếu. Từ ngày 21/6 đến 01/07, tổng lượng tiền NHNN hút ròng qua kênh tín phiếu đạt 107,6 nghìn tỷ đồng. Lãi suất phiên đấu thầu gần nhất đối với kỳ hạn 7 ngày và 14 ngày lần lượt là 0,65% và 0,9%, thấp hơn đáng kể so với lãi suất kỳ hạn tương ứng trên thị trường liên ngân hàng.

Mặc dù liên tục hút ròng VND qua kênh bán ngoại tệ và thị trường mở, chênh lệch dương giữa lãi suất USD và VND trên thị trường liên ngân hàng vẫn tiếp tục gia tăng, cho thấy nhu cầu nắm giữ đồng USD trong hệ thống vẫn chưa có dấu hiệu hạ nhiệt.

|

Nhìn về nửa cuối năm, theo VDSC, biến động tỷ giá USDVND sẽ phụ thuộc nhiều vào diễn biến của hai rủi ro mang tính đối trọng. Thứ nhất, đó là lạm phát toàn cầu tiếp tục duy trì ở mức cao vượt kỳ vọng. Thứ hai, đó là rủi ro suy thoái của nền kinh tế Mỹ và thế giới.

Nếu kịch bản nghiêng về hướng suy thoái, áp lực tỷ giá có thể hạ nhiệt và ngược lại. Nếu cả hai điều này xảy ra, VDSC cho rằng áp lực mất giá với tiền đồng cũng sẽ hạ nhiệt với kỳ vọng các ngân hàng trung ương lớn trên thế giới không thể tăng mạnh lãi suất khi nền kinh tế rơi vào suy thoái. Do đó, VDSC bảo lưu quan điểm tiền đồng chỉ mất giá 2,0-2,5% trong cả năm 2022.

"Trong ngắn hạn, tỷ giá vẫn gặp nhiều áp lực khi chênh lệch lãi suất USD-VND vẫn khá cao, đồng thời các cân đối vĩ mô như cán cân thương mại, dòng vốn đầu tư nước ngoài không thực sự hỗ trợ, điều này có thể khiến tỷ giá tăng mạnh hơn mức kỳ vọng vào thời điểm cuối năm mà chúng tôi đưa ra", các chuyên gia của VDSC nhận định.

Cần thời gian quan sát trước khi tăng lãi suất

Đối với công cụ lãi suất điều hành, VDSC cho rằng, diễn biến lạm phát sẽ là yếu tố quyết định đến triển vọng nâng lãi suất của NHNN. Trong tháng 6, chỉ số giá tiêu dùng đã tăng 0,7% so với tháng trước, cao hơn kỳ vọng của VDSC. Tuy nhiên, lạm phát bình quân 6 tháng vẫn nằm trong kỳ vọng ở mức 2,4%.

Lạm phát tăng tốc mạnh trong tháng 6 ngoài nguyên nhân chỉ số giá giao thông tăng do giá xăng dầu thì tác động của giá xăng cao và các yếu tố đầu vào bắt đầu thể hiện qua việc tăng tốc của chỉ số giá thực phẩm, tăng 0,8% so với tháng trước.

Được biết, đây cũng là mức tăng theo tháng cao nhất kể từ cuối năm 2019, nếu không kể đến ảnh hưởng yếu tố tăng giá trong các kỳ lễ tết lên nhóm hàng này. Sự phục hồi của hoạt động du lịch nội địa cũng phản ánh vào chỉ số giá tiêu dùng qua diễn biến tăng giá của nhóm dịch vụ ăn ngoài, hay giá vận tải hành khách bằng đường hàng không.

Theo VDSC, lạm phát nửa cuối năm sẽ phụ thuộc nhiều vào diễn biến chỉ số giá nhóm thực phẩm và nhóm nhà ở và vật liệu xây dựng. Hiện tại, VDSC đang nhìn thấy xung lực trái chiều từ hai chỉ số giá này, với chỉ số giá thực phẩm tiếp tục tăng trong khi chỉ số giá nhà ở và vật liệu xây dựng giảm nhẹ. Ngoài ra, kịch bản giá dầu cũng ảnh hưởng đến kỳ vọng lạm phát cả năm.

Giả định, với thặng dư ngân sách nhà nước đạt gần xấp xỉ 220 nghìn tỷ đồng trong 6 tháng đầu năm, Chính phủ sẽ có dư địa để giảm thuế cho mặt hàng xăng dầu nhằm hạn chế đà tăng của giá xăng dầu trong nước, trước hết là thuế bảo vệ môi trường trong tháng 8. Trường hợp giá dầu vẫn duy trì ở vùng 120-130 USD/thùng từ nay đến cuối năm thì lạm phát cả năm dự báo ở mức 4,5%, cao hơn 50 điểm cơ bản so với trần lãi suất tiền gửi kỳ hạn 1-6 tháng.

|

Hiện tại, NHNN vẫn đang gánh vác việc duy trì lãi suất thấp nhằm hỗ trợ nền kinh tế phục hồi trong giai đoạn hậu Covid-19, với áp lực lạm phát và tỷ giá như hiện nay, VDSC cho rằng, NHNN sẽ cần thời gian quan sát thêm trước khi có quyết định nâng lãi suất điều hành.

Các chuyên gia của VDSC dự báo: "Trong kịch bản cơ sở, chúng tôi kỳ vọng việc nâng lãi suất điều hành có thể được thực hiện vào đầu năm 2023 với mức tăng 50 điểm cơ bản. Ở kịch bản thận trọng hơn, chúng tôi cho rằng việc điều chỉnh lãi suất điều hành có thể đến sớm hơn (quý IV/2022), nếu giá dầu tăng mạnh lên mức trên 130 USD/thùng và duy trì đủ lâu ở vùng này khiến lạm phát tăng nhanh hơn dự báo".