Nhận xét tổng quan

|

| Bà Tống Đinh Minh Hằng, Thành viên Hội đồng sơ khảo đánh giá báo cáo thường niên, Cuộc bình chọn Doanh nghiệp niêm yết năm 2022 Trung tâm Nghiên cứu và Hỗ trợ đào tạo quản trị doanh nghiệp, Trường Đại học Bách khoa, Đại học Quốc gia TP.HCM |

Trong năm 2022, số doanh nghiệp được đánh giá là 557, tăng 57 công ty (+11%) so với năm 2021.

Thang điểm đánh giá báo cáo thường niên (BCTN) 2022 đã có sự thay đổi theo hướng nhấn mạnh hơn phần nội dung, cụ thể là trọng số điểm phần nội dung đã tăng lên 80% (so với 75% năm 2021) và trọng số điểm phần hình thức đã giảm xuống còn 20%.

Về nội dung công bố thông tin, đã có sự nhấn mạnh hơn về tầm quan trọng của các nội dung công bố thông tin liên quan đến biến đổi khí hậu. Cụ thể, chuyển 2 câu thưởng trước đây (về đo lường và về giải pháp kiểm soát phát thải khí nhà kính) sang thành 2 câu hỏi bắt buộc. Thang điểm tối đa của năm 2021 là 100 điểm (năm 2021 là 102 điểm).

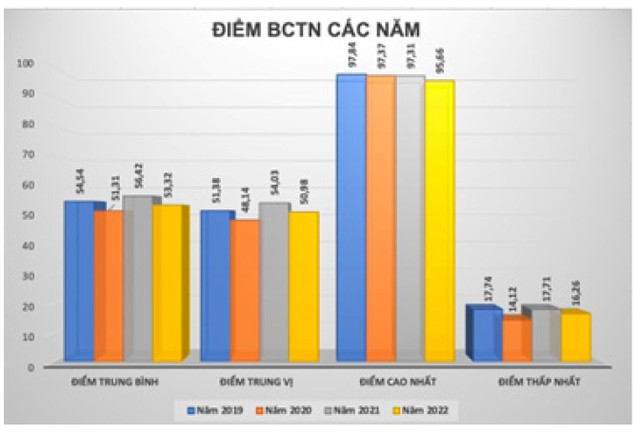

Mặc dù có sự giảm điểm nhẹ ở điểm trung bình và trung vị, nhưng nếu xét đến những thay đổi trong cấu trúc thang điểm nêu trên thì thấy rằng, điểm cao nhất và điểm thấp nhất của năm 2022 là tương đương năm 2021. Trong bối cảnh gia tăng đáng kể số lượng doanh nghiệp được đưa vào đánh giá (tăng 11%), có thể nói năm 2022 ghi nhận nỗ lực cải thiện soạn thảo và công bố BCTN của các doanh nghiệp niêm yết.

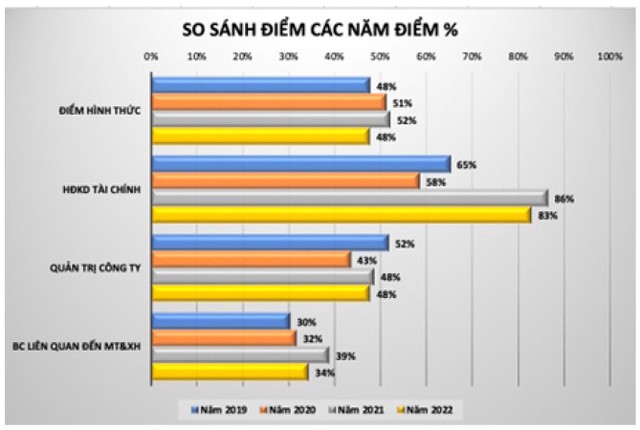

Đa số doanh nghiệp có vốn hoá lớn và vừa vẫn có sự đầu tư chỉnh chu về nội dung lẫn hình thức của BCTN, đây là một trong những yếu tố quan trọng giúp xây dựng hình ảnh doanh nghiệp, sự chuyên nghiệp, làm việc có trách nhiệm của một tổ chức. Các nội dung về báo cáo hoạt động kinh doanh, tình hình tài chính, tình hình quản trị doanh nghiệp có điểm số tăng lên nhiều so với năm 2020.

Các doanh nghiệp đã cải thiện rất nhiều trong việc công bố thông tin về công ty, ban lãnh đạo, cơ cấu cổ đông, kết quả kinh doanh trong năm, các chỉ tiêu tài chính, các khoản đầu tư tài chính và đầu tư dự án lớn, kế hoạch và định hướng kinh doanh trong ngắn, trung và dài hạn, các đánh giá về hiệu quả quản lý, các chính sách quản trị rủi ro, chính sách liên quan đến môi trường, xã hội và cộng đồng…

Trong mùa bình chọn năm nay, có một số gương mặt mới xuất hiện trong Top đạt giải của ba nhóm vốn hoá, chứng tỏ nhận thức của doanh nghiệp ngày càng đi lên. Với sự nỗ lực này, trong tương lai không xa, các doanh nghiệp niêm yết sẽ hoàn thiện bản BCTN, cung cấp thông tin chất lượng đến cổ đông, nhà đầu tư. Tuy nhiên, vẫn còn khá nhiều doanh nghiệp chỉ đáp ứng các yêu cầu thông tin theo quy định khi niêm yết trên sàn, chưa tận dụng tốt hiệu quả truyền thông của BCTN, chưa có sự đầu tư về hình thức. Trong khi đó, về nội dung thì trình bày chưa chi tiết, chỉ liệt kê vài chỉ số với thông tin được đưa ra rất hạn chế về năng lực tài chính, tình hình hoạt động kinh doanh, kế hoạch phát triển và sơ sài về mục tiêu phát triển bền vững...

Các bài học kinh nghiệm

|

Để hoàn thiện trong BCTN năm sau, dù trọng số điểm là 20%, nhưng phần hình thức cũng cần được doanh nghiệp quan tâm đầu tư để đem lại lợi ích truyền thông tổng thể cho doanh nghiệp. Cụ thể, doanh nghiệp cần đầu tư cho phần hình thức được bắt mắt, ấn tượng hơn, như thiết kế slogan, thể hiện đa dạng các bảng biểu so sánh số liệu và hình ảnh minh hoạ, hình ảnh hoạt động của doanh nghiệp…

Về nội dung, với trọng số điểm tăng lên là 80% (so với 75% năm 2021) ngày càng trở nên quan trọng, hướng doanh nghiệp đến việc chú trọng cung cấp các thông tin theo kỳ vọng của thị trường. Cụ thể, kế hoạch sản xuất - kinh doanh cần phân tích sâu hơn, kèm số liệu cụ thể cho các mốc ngắn, trung và dài hạn, cũng như đánh giá tình hình thực hiện. Về việc đầu tư tài chính và đầu tư dự án lớn, doanh nghiệp cần trình bày cụ thể tình hình, tiến độ thực hiện, kết quả đạt được hoặc nguyên nhân vì sao chưa thực hiện được theo kế hoạch.

Doanh nghiệp cũng cần nêu rõ các ý kiến đánh giá của ban giám đốc, hội đồng quản trị về tình hình hoạt động kinh doanh, các trọng điểm đã đạt được, các trọng điểm chưa đạt được và hướng khắc phục; về hiệu quả sử dụng tài sản, tình hình nợ hiện tại, biến động về các khoản nợ…, đồng thời cần trình bày rõ và có ý kiến đánh giá về hoạt động giám sát của ban giám đốc, hội đồng quản trị. Thông tin về các rủi ro, cũng như công tác quản trị rủi ro, các biện pháp triển khai thực tế của doanh nghiệp trong năm cũng là nội dung quan trọng mà doanh nghiệp nên trình bày trong BCTN.

|

Ngoài ra, để khẳng định vị thế và tạo dấu ấn riêng, doanh nghiệp cần tiến hành so sánh hoạt động của mình với doanh nghiệp cùng ngành, trình bày đánh giá việc thực hiện quản trị công ty theo các tiêu chuẩn như Việt Nam CG code (Bộ nguyên tắc Quản trị công ty theo thông lệ tốt nhất của Việt Nam), Quản trị công ty theo Thẻ điểm quản trị công ty ASEAN…, hay thể hiện các hoạt động quan hệ với nhà đầu tư đã thực hiện trong năm…

Hơn nữa, cần cải thiện các nội dung liên quan đến trách nhiệm đối với môi trường, xã hội và cộng đồng, không nên chỉ dừng ở mức tuân thủ theo quy định của pháp luật, mà cần nâng cao nhận thức về việc thực thi, cũng như công bố thông tin liên quan đến các hoạt động theo xu hướng phát triển hiện nay. Ngoài các doanh nghiệp trong Top doanh nghiệp có BCTN tốt nhất công bố chi tiết, cụ thể, vẫn còn nhiều doanh nghiệp chưa công bố các mục tiêu phát triển bền vững và chương trình chính liên quan đến ngắn hạn và trung hạn của công ty, hoặc chỉ công bố sơ sài.

|

Doanh nghiệp cần chú trọng hơn đến chính sách đào tạo, phát triển, chế độ lương thưởng đối với người lao động, vì con người là nhân tố cốt lõi, mỗi một cá nhân cống hiến hết mình thì tổ chức mới vững mạnh.

Tích cực tham gia các hoạt động đối với với cộng đồng, đảm bảo hoạt động kinh doanh không gây tác hại môi trường, kiểm soát lượng phát thải khí nhà kính trực tiếp, gián tiếp và đưa ra các giải pháp để giảm thiểu phát thải khí nhà kính cũng là các nội dung mà doanh nghiệp cần thực hiện trên thực tế và đưa vào BCTN.

Nhìn chung, việc công bố BCTN qua các năm đã được cải thiện về chất lượng lẫn số lượng, doanh nghiệp niêm yết ngày càng đáp ứng tốt hơn các quy định của pháp luật, hiểu rõ hơn tầm quan trọng trong việc đầu tư cho BCTN và hướng đến mục tiêu “Doanh nghiệp vững, cộng đồng phát triển, xã hội văn minh, môi trường xanh”, bắt kịp xu hướng kinh doanh bền vững của các doanh nghiệp trên thế giới, khẳng định vị thế trên thị trường chứng khoán.