Năm 2022, sản lượng khai thác dầu đạt 10,84 triệu tấn, vượt 24% so với kế hoạch năm và ngang bằng mức thực hiện năm 2021

Giá dầu cao, quản trị chi phí tốt, lợi nhuận kỷ lục

Tập đoàn Dầu khí Việt Nam (Petrovietnam) đã có một năm 2022 thắng lợi rực rỡ, dù giá dầu chưa phải là đỉnh cao nhất trong lịch sử hoạt động như giai đoạn 2012 - 2013.

Trong năm 2022, mức giá dầu Brent trung bình đã đạt 101 USD/thùng, tăng 27,5 USD/thùng - tương đương tăng khoảng 37,4% so với mức giá dầu trung bình 73,5 USD/thùng trong năm 2021. Nhưng, nếu so với năm 2012 (thời điểm giá dầu đạt cao nhất, với mức 117,6 USD/thùng), thì giá dầu của năm 2022 còn thấp hơn nhiều.

Dẫu vậy, sản lượng khai thác dầu khí năm 2022 chỉ đạt 18,92 triệu tấn quy dầu, khá thấp so với mức 24,99 triệu tấn dầu khí được khai thác trong nước năm 2012.

Năm 2022, Petrovietnam đã duy trì được mức sản lượng khai thác dầu trong nước như năm 2021, ngăn chặn được đà suy giảm sản lượng tự nhiên trung bình hằng năm là 15 - 20% và thực tế suy giảm sản lượng dầu trong nước giai đoạn 2016 -2021 là 9,8%/năm.

Năm 2022, sản lượng khai thác dầu đạt 10,84 triệu tấn, vượt 2,1 triệu tấn, tương đương vượt 24% so với kế hoạch năm và ngang bằng mức thực hiện năm 2021. Khai thác dầu ở nước ngoài cũng vượt 9,2% kế hoạch năm và vẫn giữ mức tương đương thực hiện năm 2021.

Lợi nhuận trước thuế hợp nhất của Petrovietnam năm 2022 đạt 82.200 tỷ đồng, trong khi trước đây, năm 2013 đạt cao nhất cũng mới ở con số 70.600 tỷ đồng (giá dầu đạt 112,5USD/thùng, sản lượng khai thác dầu khí trong nước đạt 25 triệu tấn quy dầu).

Như vậy, bên cạnh yếu tố chính là giá dầu tốt, có thể thấy, hoạt động của Petrovietnam đã có hiệu quả hơn hẳn các năm trước, nên kết quả chung đã thiết lập kỷ lục mới.

Giá dầu cao, quản trị chi phí tốt giúp đơn vị chủ lực về khai thác dầu khí của Petrovietnam là Tổng công ty Thăm dò và Khai thác Dầu khí (PVEP) đạt lợi nhuận sau thuế gần 15.000 tỷ đồng trong năm 2022.

Ông Trần Hồng Nam, Tổng giám đốc PVEP cho biết: “Năm 2017, PVEP bị vào danh sách giám sát tài chính đặc biệt và tới năm 2019, dù đã kết thúc giám sát tài chính đặc biệt, nhưng vẫn lỗ lũy kế là 18.000 tỷ đồng. Tuy nhiên, đến hết năm 2022, PVEP chỉ còn lỗ lũy kế khoảng 3.300 tỷ đồng và dự kiến hết hẳn lỗ vào quý I/2023. Chi phí rủi ro năm 2016 là 43.000 - 45.000 tỷ đồng, thì đến hết năm 2022 chỉ còn 16.000 tỷ đồng”.

Theo ông Nam, nhờ giá dầu cao và quản trị chi phí tốt, nên các chỉ tiêu tài chính của PVEP rất khả quan, tình hình tài chính được cải thiện rất cơ bản, minh bạch và lành mạnh hơn.

Một số mảng hoạt động khác của Petrovietnam như lọc dầu, sản xuất phân bón tiếp tục nhuần nhuyễn và đạt được kết quả tốt.

Cụ thể, Công ty Lọc hóa dầu Bình Sơn (BSR) đã tận dụng tốt cơ hội khi khoảng cách giữa giá sản phẩm và giá dầu thô (crack margin) trong 6 tháng đầu năm 2022 duy trì ở mức cao, đồng thời, tăng công suất vận hành tối đa, cơ cấu sản phẩm theo nhu cầu thị trường.

Nhờ vậy, BSR đã đạt tổng doanh thu khoảng 166.000 tỷ đồng, vượt 81% kế hoạch, tăng 62% so với năm 2021; lợi nhuận trước thuế hợp nhất đạt cao nhất trong lịch sử hoạt động với khoảng 12.700 tỷ đồng, vượt 9 lần so với kế hoạch năm 2022, tăng 1,9 lần so với thực hiện năm 2021.

Các đơn vị như Công ty cổ phần Phân bón dầu khí Cà Mau (PVCFC), Tổng công ty Hóa chất và Phân bón dầu khí (PVFCCo) cũng tận dụng tối đa lợi thế nguyên liệu khí trong nước có giá hấp dẫn, trong khi giá bán sản phẩm thuận lợi ở mức cao, do nguồn cung phân bón trên toàn cầu gián đoạn vì xung đột địa chính trị, kinh tế gây đứt gãy chuỗi cung ứng, giá nguyên liệu đầu vào tăng cao, chính sách hạn chế xuất khẩu phân bón của Nga, Trung Quốc tiếp tục duy trì để vận hành tối đa công suất các nhà máy đạm và mở rộng thị trường tiêu thụ sản phẩm phân đạm ra nước ngoài.

Nhờ vậy, năm 2022, PVFCCo đạt lợi nhuận hợp nhất trước thuế khoảng 6.420 tỷ đồng, còn PVCFC cũng đạt lợi nhuận hợp nhất trước thuế khoảng 4.420 tỷ đồng - đều là những mức cao nhất từ khi hoạt động đến nay.

|

Nhiều thách thức

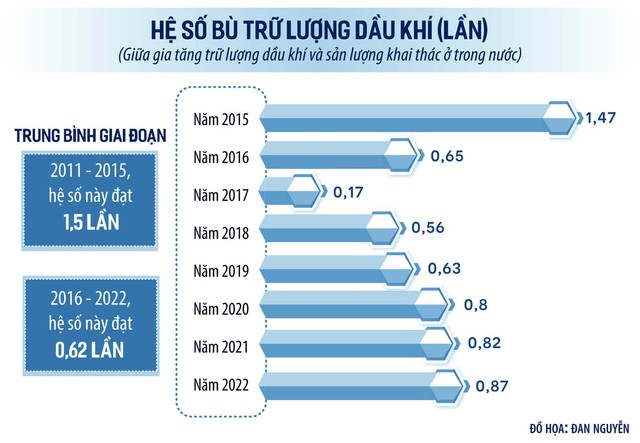

Mặc dù trong năm 2022, việc gia tăng trữ lượng dầu khí đã đạt 16,97 triệu tấn quy dầu, vượt 21% so với mức trung bình được tính là 14 triệu tấn quy dầu/năm, nhưng công tác gia tăng trữ lượng dầu khí để bù đắp vào sản lượng khai thác hàng năm, nhằm đảm bảo sự phát triển bền vững của Petrovietnam vẫn còn nhiều thách thức.

Theo nhận định của Petrovietnam, việc thu hút đầu tư vào lĩnh vực tìm kiếm thăm dò gặp nhiều khó khăn do các lô dầu khí mở hoặc là có tiềm năng hạn chế, hoặc thuộc vùng nước sâu, xa bờ, cấu trúc địa chất phức tạp; điều kiện khuyến khích đầu tư chưa thực sự hấp dẫn.

Đáng chú ý là, các nhà đầu tư ít hoặc không quan tâm đến việc ký các hợp đồng dầu khí mới. Trong khi đó, sản lượng khai thác của các mỏ hiện tại suy giảm tự nhiên 10 - 15% so với năm 2022 do đã khai thác trong thời gian dài và độ ngập nước cao. Bên cạnh đó, các dự án phát triển mỏ mới chủ yếu là mỏ khí, cần phải có cả chuỗi (khác với dầu là có thể độc lập phát triển).

Năm 2022, giải ngân vốn đầu tư xây dựng cơ bản của Petrovietnam đạt 26.500 tỷ đồng, tuy cao hơn mức 18.600 tỷ đồng của năm 2021, nhưng cũng chỉ đạt 69% kế hoạch năm.

Con số này năm 2017 là 39.200 tỷ đồng, còn năm 2014 là khoảng 82.000 tỷ đồng. Trước đó, giai đoạn 2011 - 2013, giá trị thực hiện đầu tư toàn Tập đoàn là 252.200 tỷ đồng.

Khi lĩnh vực tìm kiếm, thăm dò dầu khí không sôi động, thì mảng dịch vụ dầu khí cũng ảnh hưởng theo. Cụ thể, khối lượng công việc của lĩnh vực tìm kiếm, thăm dò ở trong nước chưa được cải thiện do phạm vi hoạt động thu hẹp, nguồn vốn tìm kiếm thăm dò dầu khí khó khăn do không còn Quỹ Tìm kiếm thăm dò, giá nguyên nhiên liệu đầu vào, hàng hóa, chi phí logistics tăng cao...

Công tác phát triển dịch vụ ra nước ngoài gặp nhiều khó khăn do cạnh tranh, sức ép giảm chi phí, các điều khoản đẩy rủi ro cho nhà thầu; sự bảo hộ cho các doanh nghiệp trong nước của các nước sở tại ngày càng gia tăng trong khi chi phí nhân sự, bảo dưỡng, sửa chữa thiết bị tăng theo thời gian.

Doanh thu dịch vụ dầu khí tuy hoàn thành kế hoạch năm đề ra, nhưng giảm so với con số thực hiện năm 2021. Đơn cử, doanh thu từ cung cấp - quản lý - vận hành - khai thác tàu chứa FSO/FPSO giảm 8% so với năm 2021; doanh thu từ dịch vụ vận chuyển, lắp đặt, sửa chữa bảo dưỡng các công trình dầu khí giảm 11% so với năm 2021.

Đối với các dự án trọng điểm nhà nước về dầu khí, như: Chuỗi dự án khí - điện Lô B; Chuỗi dự án khí - điện Cá Voi Xanh; Dự án Nâng cấp, mở rộng Nhà máy Lọc dầu Dung Quất; Dự án Nhà máy Nhiệt điện Long Phú I vẫn tiếp tục gặp nhiều khó khăn, tiến độ chưa đạt như kỳ vọng và đang chờ các cấp có thẩm quyền xem xét, tháo gỡ.

Công tác quyết toán các dự án đầu tư của Tập đoàn còn chậm, chưa đạt như kế hoạch đề ra do hồ sơ quyết toán chưa đầy đủ, còn thiếu so với quy định, chờ phải xử lý các kiến nghị của Kiểm toán nhà nước, Thanh tra Chính phủ, Thanh tra các bộ/ngành.

Trong đó, Dự án Nhà máy Nhiệt điện Vũng Áng 1 đã đi vào vận hành 7 năm, nhưng đến nay vẫn chưa có ý kiến chấp thuận của cơ quan có thẩm quyền về khoản chi phát sinh chưa lường hết, mặc dù Tập đoàn đã có nhiều báo cáo trình Chính phủ, các bộ/ngành.

Đối với mảng kinh doanh khí, do nhu cầu tiêu thụ khí đầu vào của các hộ sản xuất điện không đạt như kỳ vọng (bởi nhu cầu điện nói chung không tăng, đồng thời phải nhường phần cho năng lượng tái tạo), nên đã ảnh hưởng đến hiệu quả hoạt động các lô/mỏ dầu, khí.

Hệ thống đường ống dẫn khí Nam Côn Sơn 1 đã cung cấp 3,54 tỷ m3 khí khô cho các hộ tiêu thụ trong nước (các nhà máy điện tại Phú Mỹ), bằng 96% kế hoạch năm, giảm 9% so với năm 2021. Hệ thống đường ống dẫn khí Nam Côn Sơn 2 đã cung cấp 1,8 tỷ m3 khí khô cho các hộ tiêu thụ trong nước (các nhà máy điện tại Phú Mỹ), bằng 89% kế hoạch năm, tăng 88% so với năm 2021. Hệ thống đường ống dẫn khí PM3 - Cà Mau đã cung cấp 1,29 tỷ m3 khí khô cho các hộ tiêu thụ khu vực Tây Nam bộ, bằng 67% so với kế hoạch năm, giảm 9% so với năm 2021.

Có thể thấy, những yếu tố đảm bảo cho phát triển ổn định lâu dài của ngành dầu khí còn thiếu bền vững, là thách thức lớn của ngành.