Doanh nghiệp khí hưởng lợi

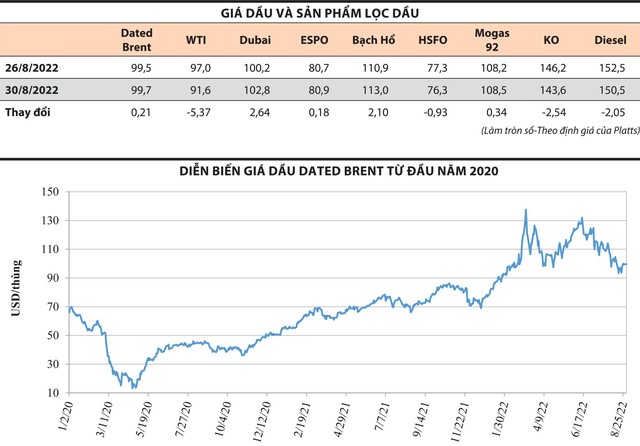

Trong tháng 8, nếu như hôm trước giá dầu sụt giảm trước lo ngại nhu cầu nhiên liệu đi xuống khi các ngân hàng trung ương toàn cầu tăng lãi suất để chống lại lạm phát, thì ngay lập tức hôm sau đã tăng trở lại. Cầu dầu mỏ không hề suy giảm, tồn kho dầu thô của Mỹ đã tăng khoảng 593.000 thùng gần đây, cho thấy nhu cầu nhập vào vẫn rất cao. Trong giai đoạn từ tháng 1 - 7/2022, nhập khẩu dầu thô của Ấn Độ tăng 13,4% so với cùng kỳ năm ngoái, lên 136,45 triệu tấn, tương đương 4,7 triệu thùng/ngày.

Trong khi đó, để tăng sản lượng dầu từ các giếng mới không đơn giản. Đơn cử, sản lượng dầu ở khu vực Kurdistan của Irắc có thể sẽ giảm một nửa vào năm 2027 nếu không có sự đầu tư lớn. Theo các tài liệu, sản lượng dầu của khu vực này có thể tăng lên 580.000 thùng/ngày trong thời gian 5 năm nếu được đầu tư. Ngược lại, sản lượng chỉ đạt mức 240.000 thùng/ngày khi các giếng cũ cạn kiệt.

Tình trạng thiếu nhiên liệu đang diễn ra tràn lan trên khắp hành tinh, đe dọa gây ra suy thoái kinh tế và một làn sóng lạm phát khác.

Nhu cầu gia tăng của châu Âu đối với khí đốt của Mỹ (khi Nga dừng cung cấp phần lớn lượng khí cho EU) đang định hình lại thị trường LNG toàn cầu. Các lô hàng LNG, vốn dành cho châu Á và các khu vực khác, đang được chuyển hướng đến châu Âu để bán với giá cao hơn. Châu Âu đang gấp rút xây dựng các cảng tiếp nhận LNG.

Giá gas trong nước biến động theo giá gas thế giới, giá gas 8 tháng năm nay tăng 23,78% so với cùng kỳ năm trước, góp phần làm CPI chung tăng 0,35 điểm phần trăm.

Những nỗ lực đột phá của châu Âu sẽ không đủ, khi nhập khẩu LNG chỉ có thể đáp ứng 40% nhu cầu khí đốt của khu vực vào năm 2026. Mặc dù con số này đã gấp đôi so với năm ngoái, nhưng vẫn còn thiếu nhiều so với khối lượng mà Nga đang cung cấp.

Ngành dầu khí đang trông đợi những đột phá từ các dự án mới, mà tiêu biểu là chuỗi điện khí Lô B - Ô Môn. Dự án này dự kiến khởi công ngay trong năm 2022 và kỳ vọng đón dòng khí đầu tiên vào năm 2025. Mỏ khí Lô B với trữ lượng khí ước tính khoảng 107 tỷ m3 sẽ đảm bảo nguồn cung cấp khí cho phát điện, thay thế cho một số mỏ khí đang ở giai đoạn khai thác cuối cùng.

Ngoài ra, 4 nhà máy điện khí tại Trung tâm Điện lực Ô Môn với tổng công suất 3.810 MW sẽ bổ sung nguồn cung điện cho khu vực miền Nam trong tương lai.

|

Khó khăn cho doanh nghiệp phân bón

Lượng phân bón tồn kho trên thế giới, đặc biệt ở châu Mỹ, đang tăng mạnh khi nông dân hạn chế mua vì giá quá cao là yếu tố cho thấy giá phân bón nhiều khả năng sẽ hạ nhiệt. Nhiều quốc gia trên thế giới đã áp dụng chính sách cấm hoặc hạn chế xuất khẩu phân bón nhằm đảm bảo nguồn cung trong nước. Tuy nhiên, các chính sách sẽ hết hiệu lực từ năm 2023, khi đó, nguồn cung phân bón trên thế giới sẽ được gia tăng đáng kể. Đối với ngành phân bón, nhu cầu đã tương đối bão hòa và ổn định.

Các doanh nghiệp sản xuất phân bón trong nước đang phải đối mặt với tình trạng nguyên liệu đầu vào tăng quá cao. So với thời điểm này năm ngoái, giá một số loại nguyên liệu đã tăng gấp đôi, thậm chí gấp ba.

Tính đến nay, tổng công suất của các cơ sở sản xuất phân bón trong nước là 29,25 triệu tấn/năm. Trong đó, sản xuất phân bón vô cơ là 25,2 triệu tấn/năm, sản xuất phân bón hữu cơ là 4 triệu tấn/năm.

Theo số liệu thống kê mới nhất của Tổng cục Hải quan, Trung Quốc vẫn đứng đầu về thị trường cung cấp phân bón cho Việt Nam, chiếm 47% tổng lượng và chiếm 40,7% tổng kim ngạch, đạt 838.158 tấn, tương đương 344,74 triệu USD, giá trung bình 411,3 USD/tấn, giảm 19,3% về lượng, nhưng tăng 22,7% về kim ngạch và tăng 52% về giá so với cùng kỳ 6 tháng năm 2021. Thị trường Nga đứng thứ 2, chiếm 8,4% tổng lượng và chiếm 11,5% tổng kim ngạch, với 149.365 tấn, tương đương 97,28 triệu USD, giá trung bình 651,3 USD/tấn, giảm 23% về lượng nhưng tăng 56,3% về kim ngạch và tăng 103,3% về giá so với 6 tháng đầu năm 2021.

Dự báo giá phân bón có thể giảm trước khi hình thành mặt bằng giá mới. Bên cạnh đó, tồn kho phân bón thế giới đang tăng mạnh cũng là dấu hiệu cho thấy giá phân bón có thể giảm thời gian tới.

|

Việc áp thuế xuất khẩu để tăng nguồn cung cho thị trường trong nước với những loại phân bón đã dư cung chưa phải là giải pháp hiệu quả để hạ nhiệt giá phân bón, thậm chí còn khiến doanh nghiệp sản xuất phân bón Việt Nam giảm sức cạnh tranh trước doanh nghiệp nước ngoài, bởi phân bón cùng chủng loại nhập khẩu về Việt Nam không bị đánh thuế nhập khẩu nhưng phân bón xuất khẩu từ Việt Nam sẽ bị áp 5%.

Với giá phân bón tăng cao, trong khi giá nông sản không tăng tương ứng nên nông dân bỏ ruộng, hoặc giảm bón phân nên nhu cầu giảm 30 - 40% so với bình thường.

Để giảm giá thành sản xuất, các doanh nghiệp sản xuất phân bón trong nước đều phải tối đa hóa công suất. Vì vậy, việc áp thuế xuất khẩu để giữ lại lượng phân bón trong bối cảnh thị trường trong nước dư cung sẽ gây thêm khó khăn cho doanh nghiệp.

Doanh nghiệp điện khí gặp khó

Mạng lưới điện Ukraine kết nối với mạng lưới điện của châu Âu hồi giữa tháng 3, giúp ổn định nguồn cung liên tục, bất chấp chiến sự. Ukraine bắt đầu xuất khẩu điện sang Liên minh châu Âu (EU) thông qua Romania từ đầu tháng 7.

Giá điện hiện chịu ảnh hưởng bởi chi phí khí đốt tự nhiên, được sử dụng để sản xuất điện. Giá khí đốt ở châu Âu lần đầu tiên vượt quá 1.800 USD/nghìn mét khối kể từ đầu tháng 3 vào ngày 5/7, do công nhân dầu khí ở Na Uy đình công đòi tăng lương dẫn đến sản lượng bị sụt giảm.

Tại thị trường trong nước, hiện giá bán lẻ điện bình quân vẫn đang áp dụng theo Quyết định 648/QĐ-BCT ngày 20/3/2019, với mức 1.864,44 đồng/kWh (chưa bao gồm thuế GTGT). Nghĩa là, 3 năm nay chưa điều chỉnh giá điện, dù có nhiều diễn biến về giá nhiên liệu tăng mạnh do tác động của dịch bệnh và xung đột Nga - Ukraine.