Lãi suất tăng chưa có dấu hiệu dừng

Năm 2022, Cục Dự trữ Liên bang Mỹ (Fed) liên tục nâng lãi suất nhằm kiềm chế lạm phát, tổng cộng 4,25%/năm, lên 4,25 - 4,5%/năm, cao nhất kể từ tháng 1/2008 và dự kiến tiếp tục nâng lãi suất trong quý đầu năm 2023.

Việc Fed tăng lãi suất khiến dòng tiền đảo chiều, dần rút ra ở hầu hết các quốc gia cận biên, mới nổi và quay trở về Mỹ, điều này đẩy chỉ số Dollar Index (đo lường giá trị đồng USD với 6 tiền tệ mạnh là Euro, Yên Nhật, Bảng Anh, Franc Thuỵ Sĩ, đô la Canada và đồng Krona Thuỵ Điển) lên 104,2 điểm vào ngày 27/12/2022, tăng 8,6% so với đầu năm 2022.

Trước áp lực mất giá nội tệ, cũng như dòng vốn đầu tư bị rút khỏi các quốc gia trên thế giới, hầu hết các nước đều phải nâng lãi suất. Trong đó, Việt Nam cũng không phải ngoại lệ, nhất là khi thị trường “khát” vốn, tăng trưởng tín dụng ngân hàng tăng nhanh so với tăng trưởng huy động vốn. Ngân hàng Nhà nước đã có 2 lần nâng lãi suất điều hành vào tháng 9 và 10/2022, mỗi lần 1%/năm.

Khảo sát lãi suất tiền gửi kỳ hạn 12 tháng tại các ngân hàng cho thấy, lãi suất trong năm 2022 có mức tăng phổ biến từ 2 - 4%/năm. Chẳng hạn, lãi suất tại BIDV hiện là 7,4%/năm, trong khi đầu năm 2022 là 5,5%/năm. Tương tự, lãi suất tại VPBank tăng từ 5%/năm lên 9,1%/năm; lãi suất tại Sacombank tăng từ 5,8%/năm lên 8,9%/năm; lãi suất tại Vietcombank tăng từ 5,5%/năm lên 7,4%/năm. Đối với các ngân hàng quy mô nhỏ, lãi suất huy động tăng mạnh hơn, đạt trên 10%/năm.

Mặt bằng lãi suất huy động được dự báo sẽ duy trì ở mức hiện nay, thậm chí tăng thêm, trong 6 tháng đến 1 năm tới.

Doanh nghiệp bảo hiểm hưởng lợi

Bối cảnh lãi suất tăng, chi phí đi vay đắt đỏ và kinh tế tăng trưởng chậm lại là thời điểm khó khăn của các doanh nghiệp sản xuất. Tuy nhiên, đây lại là cơ hội cho các doanh nghiệp sở hữu tiền mặt, vì có thể thực hiện các thương vụ thâu tóm với giá rẻ và lượng tiền mặt gửi ngân hàng của các công ty bảo hiểm phát huy tác dụng.

Thống kê 7 công ty bảo hiểm đang niêm yết gồm Tập đoàn Bảo Việt (mã chứng khoán BVH), Tổng công ty cổ phần Bảo Minh (mã chứng khoán BMI), Công ty cổ phần PVI (mã chứng khoán PVI), Tổng công ty cổ phần Tái bảo hiểm quốc gia Việt Nam (mã chứng khoán VNR), Tổng công ty cổ phần Bảo hiểm Bưu điện (mã chứng khoán PTI), Tổng công ty cổ phần Bảo hiểm Petrolimex (mã chứng khoán PGI), Tổng công ty cổ phần Bảo hiểm Quân đội (mã chứng khoán MIG), tính tới 30/9/2022, nhóm 7 doanh nghiệp này có 127.508,8 tỷ đồng tiền và đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi ngân hàng kỳ hạn ngắn), chiếm trung bình 42% tổng tài sản.

|

Cụ thể, Bảo Việt có 102.573,5 tỷ đồng tiền và đầu tư tài chính, chiếm 53,7% tổng tài sản, trong đó dùng 97.596,9 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn; PVI có 9.357,5 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm 36,1% tổng tài sản, trong đó dùng 7.038,5 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn; Bảo hiểm Bưu điện có 4.192,2 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm 48% tổng tài sản, trong đó dùng 4.032,2 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn; Bảo Minh có 3.289,7 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm 45,7% tổng tài sản, trong đó dùng 2.972,1 tỷ đồng đầu tư nắm giữ đến ngày đáo hạn; Bảo hiểm Petrolimex có 3.125 tỷ đồng tiền và đầu tư tài chính ngắn hạn, chiếm 46,9% tổng tài sản, trong đó 2.984,1 tỷ đồng là tiền gửi có kỳ hạn…

Biểu lãi suất tiền gửi kỳ hạn ngắn của các ngân hàng liên tục được điều chỉnh tăng trong năm 2022, nhất là thời điểm cuối tháng 9, tháng 10/2022. Đây là cơ sở cho khối lượng 127.508,82 tỷ đồng tiền và đầu tư tài chính ngắn hạn của 7 công ty bảo hiểm nói trên hưởng lợi.

Nhìn lại lịch sử, dữ liệu của Công ty Chứng khoán Rồng Việt cho thấy, lãi suất có xu hướng tăng giai đoạn 2009 - 2011, sau đó giảm trong giai đoạn 2011 - 2015 và tăng trở lại kể từ năm 2016...

Trên thế giới, sau khủng hoảng nợ dưới chuẩn năm 2008, Fed duy trì mặt bằng lãi suất thấp tới năm 2016, sau đó tăng lãi suất cho đến năm 2019, rồi giảm trở lại nhằm kích cầu giai đoạn đại dịch Covid-19 năm 2020 và sang năm 2022 bắt đầu tăng mạnh lãi suất.

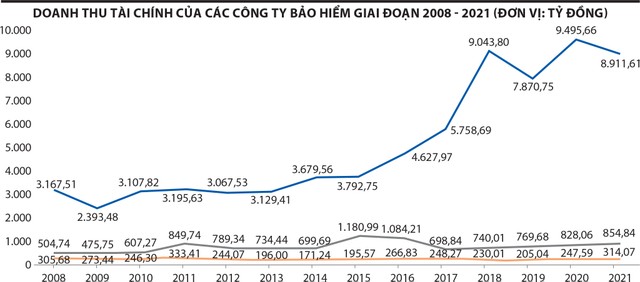

Xét doanh thu tài chính (chủ yếu là lãi tiền gửi ngân hàng) của 3 doanh nghiệp bảo hiểm điển hình là Bảo Việt, Bảo Minh và PVI, doanh thu này có xu hướng tăng từ năm 2009 đến năm 2011, trùng với thời điểm lãi suất trong nước tăng lên. Tuy nhiên, tới giai đoạn lãi suất giảm năm 2012 - 2015, doanh thu tài chính của nhóm doanh nghiệp bảo hiểm chững lại và bước sang giai đoạn 2017 - 2019 thì tăng trở lại.

Nhìn chung, doanh thu tài chính của nhóm công ty bảo hiểm có độ tương quan dương đối với xu hướng lãi suất của thị trường. Khi lãi suất tăng, doanh thu tài chính của nhóm bảo hiểm tăng; ngược lại, khi lãi suất giảm, doanh thu hoạt động tài chính có xu hướng giảm.

Thực tế, ngoài hoạt động kinh doanh bảo hiểm, doanh thu tài chính của các công ty bảo hiểm thường ở mức cao so với tổng lợi nhuận trước thuế. Cụ thể, tại Bảo Việt, giai đoạn 2008 - 2021, doanh thu tài chính trên lợi nhuận trước thuế đạt trung bình 339,7%, riêng năm 2021 là 375%. Tại Bảo Minh, doanh thu tài chính trên lợi nhuận trước thuế đạt trung bình 102,5% trong giai đoạn 2008 - 2021, trong đó năm 2021 là 102,5%. Đối với PVI, doanh thu tài chính trên lợi nhuận trước thuế giai đoạn 2008 - 2021 đạt trung bình 150,7%, trong đó năm 2021 là 77,6%.

Với xu hướng lãi suất tăng từ đầu năm 2022 tới nay, giai đoạn 2022 - 2023, hoạt động tài chính của các công ty bảo hiểm được nhận định sẽ ghi nhận kết quả tích cực.