Cơ sở để tái định hình chất lượng sản phẩm, dịch vụ

Theo quan sát của KPMG trong lĩnh vực tài chính - ngân hàng, dữ liệu đóng vai trò vô cùng quan trọng, giúp tái định hình cách thức nhóm dịch vụ chức năng được phát triển và cung ứng tới khách hàng. Một số ngân hàng tại Việt Nam đang hiện đại hóa cơ sở hạ tầng và công nghệ cho mục tiêu số hóa và đáp ứng nhu cầu của khách hàng một cách nhanh chóng, với tính cá nhân hóa cao.

Các ngân hàng thuộc nhóm dẫn đầu thị trường như Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã tiên phong thực hiện chuyển đổi số, tập trung vào 4 trụ cột, là số hóa, dữ liệu, công nghệ và chuyển đổi. Bên cạnh đó, các ngân hàng cũng có xu hướng tận dụng nguồn dữ liệu lớn (bao gồm cả nhóm dữ liệu phi cấu trúc) và thực hiện các hoạt động phân tích nâng cao như AI/ML nhằm cung cấp sản phẩm và dịch vụ phù hợp trên những kênh tương tác mà khách hàng mong muốn.

Ngân hàng TMCP Tiên Phong đã thực hiện các tự động hóa thông minh dựa trên AI, triển khai nền tảng ngân hàng mở (Open Banking). Gần đây, Ngân hàng TMCP Quốc Tế (VIB) đã triển khai nền tảng dữ liệu khách hàng (Customer Data Platform - CDP) cho mục tiêu phân khúc khách hàng, phát triển chân dung khách hàng 3600, tiếp thị khách hàng theo thời gian thực… Ngân hàng Kỹ thương Việt Nam (Techcombank) thì hợp tác với các đối tác công nghệ nhằm triển khai kiến trúc công nghệ và dữ liệu nhiều lớp, cho phép tận dụng AI cho mục tiêu phát triển các hiểu biết sâu sắc về tình hình tài chính của từng khách hàng, cũng như tăng tốc độ đưa sản phẩm dịch vụ mới ra ngoài thị trường.

|

Ông Nguyễn Ngọc Nam, Giám đốc Khối Tư vấn dịch vụ tài chính, KPMG Việt Nam |

Ngoài ra, các ngân hàng cũng đẩy mạnh việc áp dụng công nghệ mới như APIs giúp nhân viên bán hàng có thể tương tác với khách hàng mới nhanh chóng hơn, hay giúp tự động hóa hoạt động vận hành hàng ngày.

Những “khoảng trống” trong quản trị, quản lý dữ liệu

Mặc dù vậy, các ngân hàng vẫn gặp nhiều thách thức tới từ các yếu tố bên trong và bên ngoài trong quá trình khởi tạo, vận hành, sử dụng và duy trì dữ liệu. Các yếu tố bên ngoài có thể kể tới như sự thay đổi nhanh chóng của công nghệ, biến động kinh tế, chính trị, môi trường, cạnh tranh giữa nhóm ngân hàng truyền thống, công ty tài chính công nghệ (Fintech), nhóm ngân hàng kiểu mới phi truyền thống (Neo-Banks) và các công ty công nghệ lớn thuộc nhóm Big Tech (Google, Amazon, Facebook, Apple, Microsoft). Ngoài ra, cũng phải kể đến những áp lực tuân thủ không hề nhỏ từ phía các cơ quan quản lý.

Tại Việt Nam, Chính phủ đã ban hành Nghị định số 13/2023/NĐ-CP về bảo vệ dữ liệu cá nhân. Cùng với Luật An ninh mạng (Luật số 24/2018/QH14) ngày 12/6/2018 và văn bản hướng dẫn thi hành đầu tiên là Nghị định số 53/2022/NĐ-CP ngày 15/8/2022, Nghị định 13 là văn bản pháp lý thứ ba được ban hành trong kế hoạch của Chính phủ nhằm tăng cường khung pháp lý điều chỉnh các hoạt động trên không gian mạng.

Tuy nhiên, khoảng trống về mặt quy định có lẽ sẽ nằm ở việc ứng dụng AI/ML trong hoạt động của các ngân hàng. Mặc dù không thể phủ nhận vai trò của các ứng dụng này, chúng có thể tạo ra những rủi ro tiềm ẩn như trường hợp thẻ tín dụng của Apple bị điều tra cáo buộc phân biệt giới tính hay Amazon đã phải quyết định loại bỏ công cụ tuyển dụng dựa trên AI do có sự thiên vị đối với phụ nữ. Tại một số quốc gia phát triển như Vương quốc Anh và Liên minh châu Âu (EU), cơ quan quản lý đã đưa ra một số hướng dẫn khác nhau liên quan đến việc sử dụng AI/ML như Tài liệu thảo luận chung quy định về AI/ML trong các dịch vụ tài chính của Vương quốc Anh.

Dẫu vậy, các quy định này thường ở dạng dự thảo hoặc tài liệu thảo luận và chưa có một quy định theo luật cụ thể. Điều này cho thấy, việc áp dụng AI/ML vẫn còn là một chủ để mới và cần có các quy định hướng dẫn cụ thể từ cơ quan quản lý trong tương lai nhằm đảm bảo tính toàn vẹn của thuật toán, tính hợp lệ của dữ liệu, tính minh bạch trong quá trình ra quyết định và tính công bằng của các ứng dụng AI/ML.

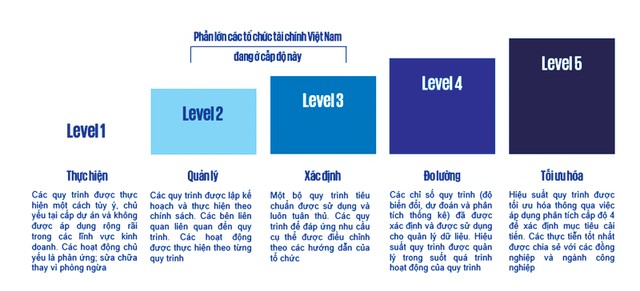

Bên cạnh các yếu tố bên ngoài, thách thức chính có lẽ nằm ở các yếu tố nội tại khi mà các ngân hàng tại Việt Nam chưa đảm bảo tính tự chủ và chuẩn bị sẵn sàng các năng lực cần thiết liên quan tới dữ liệu. Theo báo cáo khảo sát về hoạt động quản lý dữ liệu tại Việt Nam, mức độ trưởng thành trong quản lý dữ liệu của các tổ chức tài chính là chưa cao. Kết quả cho thấy phần lớn các tổ chức chưa coi dữ liệu như một dạng tài sản quan trọng. Điều này có thể giải thích cho mức độ phân tán của dữ liệu tương đối cao, chất lượng dữ liệu và việc truy cập vào dữ liệu chưa được kiểm soát một cách chặt chẽ... Ngoài ra, một số tổ chức đã thực hiện áp dụng các tiêu chuẩn công nghệ mới vào hoạt động quản lý dữ liệu nhưng lại thiếu một mô hình hoạt động toàn diện với vai trò trách nhiệm của các bên liên quan vào vòng đời dữ liệu được định nghĩa rõ ràng.

Bên cạnh đó, phần lớn các ngân hàng tại Việt Nam vẫn chưa xây dựng mô hình hoạt động quản trị dữ liệu một cách hoàn chỉnh, vai trò và sự phối hợp giữa ba tuyến phòng vệ trong quản lý rủi ro dữ liệu và kiểm soát chất lượng dữ liệu vẫn còn khá rời rạc...

|

Quản trị, quản lý Dữ Liệu hiệu quả: Nâng cao niềm tin khách hàng

Để giải quyết những thách thức này, việc đầu tiên mà các ngân hàng tại Việt Nam cần thực hiện là nắm bắt mức độ trưởng thành trong hoạt động dữ liệu và phân tích của tổ chức. Đây là cơ sở cho việc phát triển chiến lược dữ liệu, trong đó bao gồm các hoạt động và lộ trình triển khai được lựa chọn dựa trên một khung ưu tiên hóa sáng kiến một cách phù hợp. Trong quá trình triển khai thực hiện chiến lược dữ liệu, tổ chức cần quan tâm tới yêu cầu tuân thủ từ cơ quan quản lý, đặc biệt là quy định về an ninh an toàn thông tin, quy định về bảo vệ dữ liệu cá nhân cũng như đảm bảo vai trò và trách nhiệm rõ ràng của các bên liên quan tham gia vào chuỗi giá trị của dữ liệu.

Bên cạnh đó, các ngân hàng cũng cần quan tâm tới các yếu tố về công nghệ như xây dựng nền tảng dữ liệu khách hàng (CDP), kho dữ liệu tập trung, cũng như cân nhắc đánh giá các lựa chọn dịch chuyển lên nền tảng điện toán đám mây nhằm nâng cao mức độ tự động hóa và hiệu quả trong quy trình vận hành dữ liệu. Cuối cùng, các ngân hàng cần đảm bảo năng lực của đội ngũ nhân sự nội bộ thông qua hoạt động đào tạo thường xuyên, xây dựng bộ chức danh/mô tả công việc rõ ràng (giám đốc dữ liệu, giám đốc phân tích dữ liệu, chủ sở hữu dữ liệu, kỹ sư dữ liệu, khoa học dữ liệu...).

Có thể nói, vai trò và giá trị thu được từ dữ liệu là không thể phủ nhận. Việc quản trị và quản lý dữ liệu một cách hiệu quả sẽ giúp các tổ chức không chỉ khai phá những giá trị kinh doanh mới, mà còn củng cố niềm tin từ phía khách hàng và cơ quan quản lý trong hành trình chuyển đổi sốn

* Các quan điểm và ý kiến được nêu trong tài liệu này là của tác giả và không nhất thiết thể hiện các quan điểm và ý kiến của KPMG Việt Nam.