Thị trừơng đã có tuần khởi đầu khá thuận lợi khi các chỉ số vẫn duy trì được đà tăng điểm. Ông/bà nhìn nhận như thế nào về chuyển động thị trường trong tuần tới. Liệu xu thế tăng ngắn hạn đã được hình thành?

Ông Nguyễn Hữu Bình, Trưởng phòng đầu tư, Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BSH)

13 phiên gần nhất VN-Index tăng 12 phiên và có tín hiệu cho thấy dòng tiền ở ngoài bắt đầu nhập cuộc. Minh chứng cho thấy thanh khoản tăng mạnh, nhiều cổ phiếu đột biến về giá trị giao dịch, nhiều cổ phiếu lệnh mua cực lớn đã xuất hiện. Đà hưng phấn này đang bắt đầu tạo ra “lòng tham” với những nhà đầu tư đang nắm giữ tỷ trọng tiền lớn. Tuy nhiên, VN-Index đã vượt qua mốc 1.150 điểm nên có thể có sự điều chỉnh trong ngắn hạn.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường đã có chuỗi tăng điểm khá ấn tượng sau kỳ nghỉ lễ và đặc biệt là thanh khoản thị trường gia tăng dần qua mỗi phiên. Dòng tiền đang xoay vòng giữa các nhóm ngành khá tốt cho thấy động lực tăng của thị trường đang duy trì ổn định. Sau khi đã có chuỗi tăng dài thị trường sẽ có vài phiên điều chỉnh nhưng không quá đáng lo ngại. Xu thế tăng ngắn hạn của thị trường có thể kéo dài cho đến hết tuần sau vì vậy giai đoạn này nhà đầu tư vẫn có thể tiếp tục nắm giữ cổ phiếu.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Sau quãng thời gian dài biến động giằng co trong khung đi ngang 1.080-1.135 điểm, thì với việc VN-Index chính thức vượt qua được vùng kháng cự mạnh đi kèm thanh khoản cải thiện, có thể kỳ vọng xu thế tăng điểm tích cực đã hình thành.

Tuy nhiên lưu ý, rủi ro điều chỉnh có thể sẽ sớm diễn ra trong tuần tới, trong trường hợp rơi vào nhịp điều chỉnh, ngưỡng hỗ trợ của chỉ số sẽ ở 1.135 điểm.

Ông Trương Thái Đạt, Giám đốc Phân tích, CTCK DSC

Nhịp bật tăng mạnh trong tuần qua là kết quả của một quá trình tích lũy đầy đủ của thị trường trước đó, kết hợp thêm sự hứng khởi của dòng tiền nhà đầu tư tổ chức và tự doanh và áp lực bán ròng hạ nhiệt của nhà đầu tư nước ngoài- theo chúng tôi quan sát thì nhà đầu tư Thái Lan đã cơ cấu xong danh mục đầu tư vào cuối năm và sang đầu năm không còn gây áp lực nữa.

|

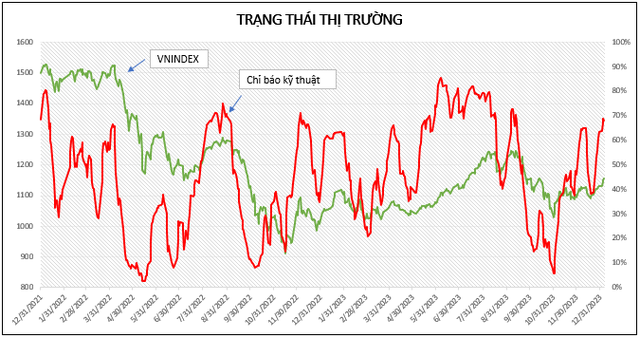

Ngoài ra, thống kê tổng hợp các chỉ báo kỹ thuật ở trên cũng cho thấy trạng thái thị trường hiện tại chưa được xem là quá “nóng”, cụ thể quan sát ở vùng đỉnh thị trường vào tháng 9/2023 khi chỉ báo này vận động trên 80% vài tuần thì đó mới là tín hiệu cảnh báo rủi ro đảo chiều. Hiện tại, chỉ báo thị trường đang ghi nhận mức 68%, VNindex chưa ở vùng nhạy cảm và hoàn toàn còn có dư địa để tiếp tục tăng hướng tới mục tiêu 1.200 điểm.

Điểm sáng của thị trường là thanh khoản gia tăng rất mạnh mẽ, đạt trung bình trên 17.000 tỷ đồng/phiên. Lực cầu mạnh mẽ đến từ nhà đầu tư trong nước và tự doanh khi khối ngoại vẫn còn bán ròng nhẹ trong tuần đang cho thấy dòng tiền đã bắt đầu “nhập cuộc”. Ông/bà đánh giá như thế nào về chuyển động của dòng tiền trong ngắn hạn?

Ông Nguyễn Hữu Bình, Trưởng phòng đầu tư, Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BSH)

|

Ông Nguyễn Hữu Bình |

Thị trường thường có một sóng tăng vào đầu năm và có thể năm nay điều đó đang tái lập lại. Thị trường đã chững lại một thời gian trong tháng 12 khi thanh khoản giảm sút, giá cổ phiếu đi ngang nhưng không tạo ra biến động nào. Tuy nhiên, ngay đầu năm thị trường bỗng bứt phá và dòng tiền quay lại thị trường mạnh mẽ.

Sự điều chỉnh trên theo cá nhân tôi đến từ chính sách tiền tệ mà NHNN thực hiện ngay ngày đầu năm 2024 là giao room tín dụng 15% tới các Ngân hàng và thay đổi một số điều khoản của TT06. Chính sách này sẽ tạo điều kiện cho hệ thống Ngân hàng và đồng thời sẽ cung ra thị trường lượng tiền rất lớn. Chính vì thế có thể nó sẽ giúp cho lãi suất tiền gửi tiếp tục hạ xuống nữa trong nửa đầu năm và rõ ràng dòng tiền đầu tư đã có tín hiệu trên TTCK.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Dòng tiền bị kẹt trong giai đoạn trước đã được giải phóng sau khi nhiều cổ phiếu thoát khỏi vùng giá nền và tăng trưởng. Ngoài ra một số nhóm ngành lớn như ngân hàng nhập cuộc đã lôi kéo dòng tiền tham gia thị trường mạnh mẽ hơn. Nhờ nhóm ngân hàng mà dòng tiền giao dịch sôi động hơn hẳn và có dịp lan tỏa sang nhiều nhóm ngành khác. Tôi cho rằng thanh khoản thị trường sẽ còn tiếp tục gia tăng trong thời gian tới nhờ dòng tiền nhàn rỗi từ các kênh khác tham gia và nhà đầu tư sẽ càng đẩy mạnh margin để gia tăng lợi nhuận.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Với tín hiệu phá vỡ khung đi ngang, sự kích thích đối với dòng tiền ngắn hạn là rất rõ ràng, thể hiện qua việc thanh khoản đang có sự cải thiện từng ngày theo chiều hướng tích cực. Dù vậy vẫn cần theo dõi thêm về giao dịch của khối ngoại khi động thái bán ròng dù đã giảm nhiệt nhưng vẫn chưa hề có dấu hiệu kết thúc, điều này có thể ảnh hưởng đáng kể tới dòng tiền trên thị trường trong ngắn hạn.

Ông Trương Thái Đạt, Giám đốc Phân tích, CTCK DSC

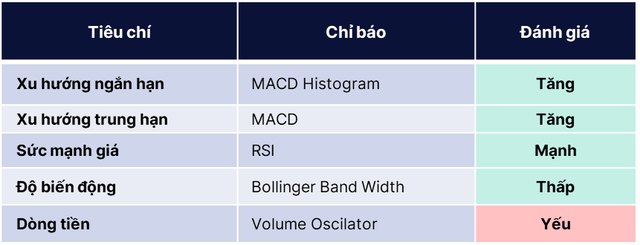

Thực tế chúng tôi vẫn chưa thấy được dòng tiền mạnh mẽ liên tục qua nhiều phiên, và rất khó để thay đổi điều này do hiệu ứng cận Tết, tuy vậy chỉ cần 4/5 tiêu chí kỹ thuật tích lũy thì cũng đủ để thị trường duy trì trạng thái tích cực.

|

Môi trường lãi suất thấp tạo điều kiện thuận lợi cho thị trường chứng khoán nói chung và kết quả kinh doanh của các doanh nghiệp nói riêng. Mùa công bố BCTC quý 4/2023 đang tới gần với hy vọng về kết quả kinh doanh quý 4 lạc quan hơn so với 3 quý đầu năm. Nhà đầu tư nên đầu tư vào nhóm cổ phiếu, ngành nào thì có cơ hội tăng trưởng, theo các ông/bà?

Ông Nguyễn Hữu Bình, Trưởng phòng đầu tư, Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BSH)

Rất nhiều cổ phiếu và nhóm ngành tăng mạnh trong năm 2023, thậm chí nhóm bất động sản đang gặp nhiều khó khăn cũng tăng giá từ 20%, thậm chí hơn. Tuy nhiên nhóm duy nhất tăng rất ít, thậm chí không tăng là Ngân hàng nên có lẽ đó là nhóm đang định giá rẻ nhất.

Bên ngoài đã bắt đầu có thông tin về kết quả kinh doanh cả năm của một số ngân hàng với con số không hề nhỏ và nó đang khá trùng khớp với một số kết quả kinh doanh mà một vài ngân hàng công bố như VCB, Agribank. Chính điều này là yếu tố nữa giúp nhóm cổ phiếu ngân hàng tăng giá thời gian vừa qua và thời gian tới cho đến khi mức giá của nó trở nên hợp lý hơn.

Năm 2024 theo cá nhân tôi còn nhiều khó khăn, thực tế chưa nhìn thấy nhiều điều sáng sủa. Có lẽ nhiều người nhận thấy sự tích cực là Bất động sản Khu công nghiệp khi dòng vốn FDI vào Việt Nam tăng và có nhiều cơ hội tăng nữa trong tương lai. Tuy nhiên, về mặt định giá nhóm cổ phiếu này cũng không còn rẻ nên việc tìm kiếm cơ hội là không hề dễ dàng.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

|

Ông Nguyễn Hồng Khanh |

Năm nay lợi nhuận các doanh nghiệp sẽ không tăng trưởng vượt trội so với cùng kỳ và nhà đầu tư sẽ đặt kỳ vọng nhiều vào hoạt động kinh doanh trong năm mới. Các nhóm ngành sẽ tiếp tục thu hút tiền đầu tư mạnh trong thời gian tới bao gồm ngân hàng, chứng khoán, thép, bất động sản. Một số nhóm ngành khác như logistic, bán lẻ, hóa chất cũng đáng quan tâm.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Việc mặt bằng lãi suất duy trì ở mức thấp kỷ lục chắc chắn sẽ là hỗ trợ rất lớn cho các doanh nghiệp trong nền kinh tế nói chung, đặc biệt trong các lĩnh vực phải phụ thuộc nhiều vào vốn vay như Bất động sản, Xây dựng, Tài chính Chứng khoán..

Để đón đầu kết quả kinh doanh quý IV và cả năm, tôi cho rằng các nhóm ngành như Đầu tư công, Công nghệ, Dược phẩm, Dầu khí.. được dự báo sẽ có sự tăng trưởng tốt hơn so với mặt bằng chung.

Ông Trương Thái Đạt, Giám đốc Phân tích, CTCK DSC

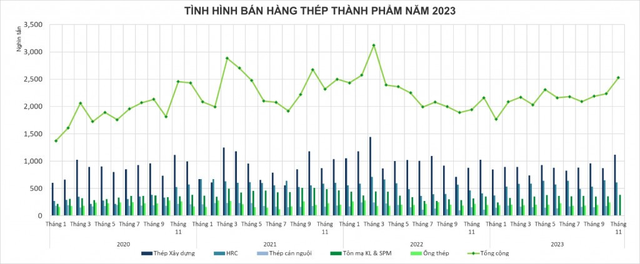

Về hoạt động doanh nghiệp, chúng tôi đánh giá cao khả năng cải thiện kết quả kinh doanh quý IV của ngành Thép. Chúng tôi quan sát thấy nhóm Thép đang gia tăng đáng kể sản lượng trong quý IV, tính tới tháng 11 thì tổng sản lượng tiêu thụ ngành Thép đã phục hồi về mức tương đương với trung bình năm 2021. Động lực chính đến từ loạt dự án đầu tư lớn gấp rút thực hiện vào giai đoạn cuối năm.

|

Đối với giá cổ phiếu, chúng tôi đánh giá các kỳ vọng tiêu cực đã chiết khấu nhiều vào định giá trên sàn của nhóm cổ phiếu Ngân hàng. Và dù kết quả kinh doanh quý IV sẽ không đột biến, đây có thể là nhóm ngành

Tuần qua, nhóm cổ phiếu ngân hàng đã có phản ứng khá tích cực, liên quan đến việc NHNN gửi các tổ chức tín dụng giao kế hoạch tăng trưởng tín dụng năm 2024 mức 15%. Ông/bà đánh giá như thế nào về dư địa tăng của nhóm ngân hàng, cũng như sức lan toả từ nhóm bank sang các nhóm ngành nghề khác thế nào? Khi ngân hàng được chủ động “room” tín dụng, việc tiếp cận tín dụng năm 2024 của doanh nghiệp liệu có dễ dàng hơn?

Ông Nguyễn Hữu Bình, Trưởng phòng đầu tư, Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BSH)

Việc cấp room ngay từ ngày đầu tiên của năm mới cho thấy NHNN sẵn sàng cung ứng tiền nhằm hỗ trợ tăng trưởng kinh tế. Tuy nhiên, nếu nhìn lại năm 2023 thì room tín dụng không phải là yếu tố quan trọng nhất, vấn đề quan trọng và đáng bàn hơn cả là nhu cầu thực tế.

Doanh nghiệp đang co hẹp lại sản xuất và đầu tư ít đi, tiền gửi của doanh nghiệp tại Ngân hàng đang gia tăng chứ không phải hụt đi nên dù room có mở thì chưa chắc đã đẩy được tín dụng. Điều đáng quan tâm là tình hình kinh tế toàn cầu có tốt hơn không, các cuộc xung đột liệu có hạ nhiệt để thúc đẩy tăng trưởng kinh tế. Và cuối cùng là các doanh nghiệp có nhìn thấy cơ hội để mở rộng sản xuất và đầu tư hay không, đó mới là đích cuối cùng của room tín dụng.

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Việc nhà đầu tư quay lại cổ phiếu ngân hàng là điều hiển nhiên do nhóm ngân hàng đã đi ngang trong cả năm vừa qua và điều đặc biệt là định giá chung của nhóm ngân hàng đang hấp dẫn. Khi vấn đề lạm phát được kiểm soát thì việc mở rộng tăng trưởng tín dụng của ngân hàng sẽ dễ dàng hơn và từ đây có thể thúc đẩy hoạt động kinh tế tăng trưởng tốt hơn trong năm nay. Với việc chủ động trong room tín dụng sẽ giúp nhiều ngân hàng có nhiều sự lựa chọn hơn trong cho vay và khách hàng cũng tiếp cận các gói vay nhanh hơn. Ngoài ra trên nền lãi suất huy động ở mức thấp thì ngân hàng cũng dễ dàng có nhiều gói cho vay với lãi suất hấp dẫn hơn cho doanh nghiệp.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

|

Ông Dương Hoàng Linh |

Tác động của nhóm cổ phiếu Ngân hàng tới thị trường chung là rất lớn, đây là động lực chính giúp VN-Index phá vỡ được khung giằng co đi ngang trước đó, tuy nhiên tôi không quá kỳ vọng vào việc nhóm này sẽ có nhiều dư địa tăng, mà đánh giá là xu thế tăng chậm theo dạng bò dần lên.

Việc giao room tín dụng ngay từ đầu năm thể hiện động thái của Chính phủ trong việc nỗ lực thúc đẩy nền kinh tế, do vậy chắc chắc các doanh nghiệp trong nền kinh tế sẽ tiếp cận tín dụng dễ dàng hơn trước đây.

Ông Trương Thái Đạt, Giám đốc Phân tích, CTCK DSC

Với chi phí vốn của các NHTM đã giảm mạnh, lãi suất cho vay trung bình các NHTM cũng đã quay đầu giảm từ sau Q2/2023. Lãi suất cho vay giảm sẽ là yếu tố tích cực, hỗ trợ giảm tải áp lực tài chính lên các doanh nghiệp đang khó khăn trong thời điểm suy yếu của nền kinh tế

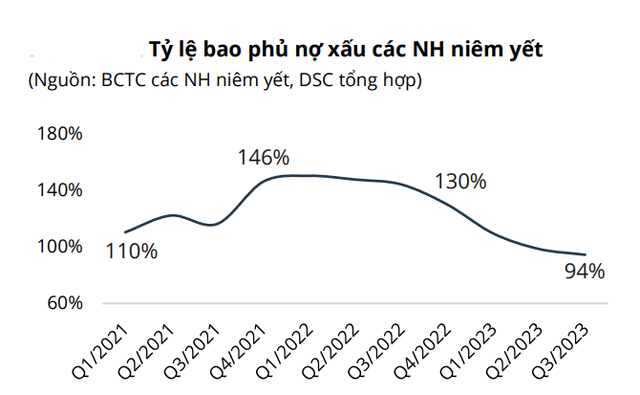

Tuy lãi vay giảm là yếu tố tích cực, hỗ trợ các doanh nghiệp giảm áp lực tài chính, tình hình nợ xấu của nhóm ngân hàng vẫn chưa có sự cải thiện đáng kể. Đáng chú ý, nợ xấu tăng mạnh trong bối cảnh các chính sách hỗ trợ như giãn nợ tín dụng, nợ TPDN đã được ban hành. Tuy nhiên, các chính sách trên chỉ giúp doanh nghiệp kéo dài thời gian chứ không giải quyết dứt điểm vấn đề. Trong năm 2024, DSC đánh giá tình trạng nợ xấu có thể sẽ căng thẳng hơn do thị trường bất động sản vẫn còn ảm đạm và thông tư giãn nợ hết hạn.

|

Cụ thể, thị trường BĐS xấu sẽ kéo nợ xấu của nhóm BĐS (nhóm chiếm 21% tổng tín dụng hệ thống) tăng cao. Quan trọng hơn, thị trường BĐS ảm đạm làm suy yếu chất lượng tài sản đảm bảo của ngân hàng (70% tài sản đảm bảo của hệ thống ngân hàng là bất động sản) & bộ đệm dự phòng thấp sẽ khiến NH gặp khó khăn trong xử lý nợ xấu. Thông tư 02/2023/TT-NHNN cho phép giãn nợ cũng sẽ hết hạn vào T6/2023. Do đó, DSC đánh giá tình hình nợ xấu có khả năng sẽ xấu đi trong năm 2024.

Trong trường hợp nợ xấu tăng cao, DSC kỳ vọng thông tư giãn, hoãn nợ tín dụng sẽ tiếp tục được gia hạn để đảm bảo tính an toàn của hệ thống. Tuy nhiên vấn đề trên vẫn sẽ là khó khăn trong quá trình tăng trưởng tín dụng của các Ngân hàng và quá trình tiếp cận tín dụng của các doanh nghiệp trong năm 2024, dù các bên được chủ động “room” tín dụng.

Để cân bằng trong quản trị rủi ro, nhà đầu tư có nên nhịp điều chỉnh trong thời gian tới, khi chỉ số quay về quanh mức 1125-1135 để giải ngân hoặc gia tăng tỷ trọng? Đâu là chiến lược ông/bà đang chọn ở giai đoạn hiện nay?

Ông Nguyễn Hữu Bình, Trưởng phòng đầu tư, Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BSH)

Mỗi người một chiến lược và họ nên đúc kết từ những gì đã xảy ra trong quá khứ. Cá nhân tôi chỉ nêu ra một vài điểm như sau: thứ nhất là thường có một sóng tăng trong giai đoạn đầu năm, có thể đã xuất phát từ tháng 11, 12 thậm chí tháng 1 và sóng tăng này kéo dài vài tháng. Thứ hai, kể từ dịch Covid xuất hiện những chính sách hỗ trợ đã cung ứng lượng tiền rất lớn ra ngoài hỗ trợ người dân nên tiền thực sự đang rất nhiều. Điều đó khiến lãi suất hạ nhiệt nhanh chóng và những người giữ tiền không chấp nhận điều này nên TTCK hưởng lợi.

Tuy nhiên như tôi nói ở trên, không còn nhiều cổ phiếu thực sự hấp dẫn nên việc tìm kiếm cơ hội là rất khó khăn. Nhiều nhà đầu tư, thậm chí cả tổ chức, quỹ đầu tư cũng đang khó khăn trong việc này nên họ thường nắm giữ chặt những cổ phiếu tốt nhất như FPT, ACB, VCB…

Ông Nguyễn Hồng Khanh, Trưởng phòng Phân tích, Công ty Chứng khoán Quốc tế Việt Nam (VIS)

Thị trường đang có đợt sóng tăng khá tốt vì vậy nhà đầu tư tiếp tục gia tăng giao dịch cổ phiếu và ưu tiên luân phiên nắm giữ giữa các nhóm ngành mục tiêu. Thị trường sẽ còn duy trì xu hướng tích cực vài tuần trước khi có nhịp điều chỉnh vì vậy khi thị trường còn tăng trưởng tốt thì nhà đầu tư không cần quá lo lắng và có thể gia tăng nắm giữ trong các nhịp điều chỉnh.

Ông Dương Hoàng Linh, Giám đốc phân tích, CTCK Sacombank (SBS)

Tôi đánh giá xu thế ngắn hạn đã hình thành tích cực hơn và rủi ro đã giảm đi khá nhiều, tuy nhiên nhà đầu tư không nên mua đuổi, chỉ nên nâng tỷ trọng trong các nhịp điều chỉnh của thị trường chung hoặc cổ phiếu mục tiêu.

Sự phân hóa cũng sẽ diễn ra rõ nét hơn trong ngắn hạn, đặc biệt khi thị trường bước vào giai đoạn công bố kết quả kinh doanh cả năm. Nhịp điều chỉnh (nếu có) sẽ là cơ hội để giải ngân/gia tăng tỷ trọng hoặc cơ cấu danh mục hợp lý.

Ông Trương Thái Đạt, Giám đốc Phân tích, CTCK DSC

|

Ông Trương Thái Đạt |

Chúng tôi vẫn hoàn toàn tin tưởng vào đà tăng hiện tại của thị trường và sóng tăng này hoàn toàn có thể kéo dài tới gần kỳ nghỉ Tết âm lịch bởi dư địa tăng vẫn còn theo góc nhìn định lượng như đã đề cập và bối cảnh vĩ mô trong & ngoài nước duy trì sự ổn định cần thiết. Chỉ khi thị trường xuất hiện những tin xấu bất ngờ thì đà tăng này mới có nguy cơ bị bẽ gãy sớm hơn dự báo. Đây là giai đoạn mà nhà đầu tư cần quyết đoán và dành cho NĐT có kinh nghiệm giao dịch ngắn hạn, với khoảng thời gian nắm giữ có thể từ 2 – 6 tuần.