Mua chỉ để cho có

Bảo hiểm bắt buộc là một loại hình bảo hiểm do pháp luật quy định về điều kiện bảo hiểm, mức phí bảo hiểm, số tiền bảo hiểm tối thiểu mà tổ chức, cá nhân tham gia bảo hiểm cũng như doanh nghiệp bảo hiểm có nghĩa vụ thực hiện.

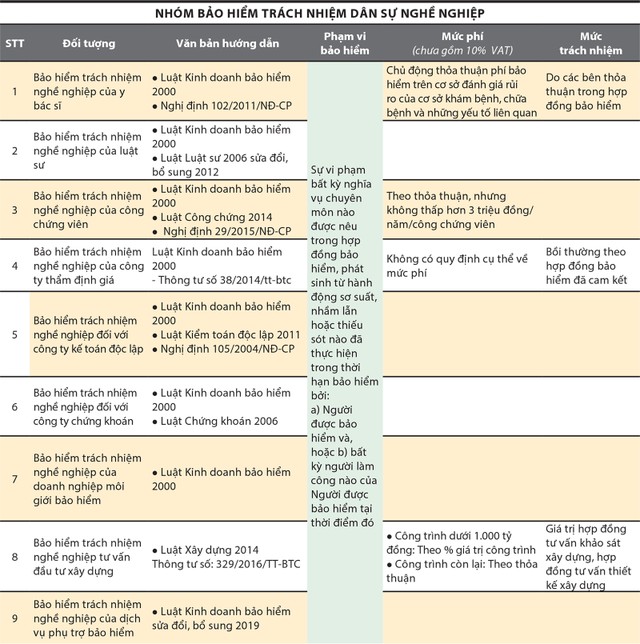

Bảo hiểm bắt buộc quy định về “trách nhiệm” phát sinh đối với bên thứ ba để đảm bảo quyền, lợi ích hợp pháp của những người không may gặp rủi ro. Theo đó, nhiều ngành nghề nằm trong diện bắt buộc phải tham gia bảo hiểm trách nhiệm nghề nghiệp là luật sư, công chứng, bác sỹ, môi giới bảo hiểm…

|

| Ông Đỗ Hồng Sơn, Giám đốc CTCP Tư vấn dịch vụ bảo hiểm Việt Nam |

Luật Kinh doanh bảo hiểm sửa đổi bổ sung năm 2019 ban hành ngày 14/6/2019 có hiệu lực thi hành từ 1/11/2019 (quy định chuyển tiếp cho thời gian 1 năm để chuẩn bị, nghĩa là các quy định sẽ chính thức được áp dụng từ ngày 1/11/2020) quy định rất rõ về hoạt động cung cấp dịch vụ phụ trợ bảo hiểm (Điều 93a).

Theo đó, về trách nhiệm, cá nhân cung cấp dịch vụ tư vấn bảo hiểm phải mua bảo hiểm trách nhiệm nghề nghiệp cho việc cung cấp dịch vụ tư vấn bảo hiểm; tổ chức cung cấp dịch vụ phụ trợ bảo hiểm phải mua bảo hiểm trách nhiệm nghề nghiệp phù hợp với từng loại hình dịch vụ phụ trợ bảo hiểm.

Tuy nhiên, hiện nay, vẫn chưa có doanh nghiệp bảo hiểm nào cung cấp sản phẩm bảo hiểm trách nhiệm nghề nghiệp cho “dịch vụ phụ trợ bảo hiểm”. Đây là khoảng trống lâu nay chưa được lấp đầy.

Bên cạnh đó, nghiệp vụ bảo hiểm trách nhiệm nghề nghiệp cho dịch vụ “môi giới bảo hiểm” tuy đã được quy định trong Luật Kinh doanh bảo hiểm năm 2000, nhưng hiện vẫn được cấp theo Quy tắc bảo hiểm trách nhiệm nghề nghiệp (đơn bảo hiểm trách nhiệm chung dành cho tất cả mọi nghề nghiệp khi phát sinh khiếu nại từ bên thứ ba); mức trách nhiệm phải mua đối với từng hợp đồng môi giới, mức trách nhiệm đối với cá nhân người hành nghề môi giới bảo hiểm… cũng chưa được quy định trong Luật, dẫn đến việc các công ty môi giới bảo hiểm chủ yếu mua “chỉ để cho có”, chứ không mang tính chất đảm bảo cho các hợp đồng mà mình đã thực hiện.

Mặt khác, Bộ Tài chính yêu cầu doanh nghiệp phụ trợ bảo hiểm phải thống kê, báo cáo số liệu hợp đồng thực hiện và doanh thu mỗi hợp đồng, nhưng lại không quy định báo cáo về mức trách nhiệm trong mỗi hợp đồng nếu xảy ra tranh chấp. Điều này gây băn khoăn khi không rõ cơ quan chủ quản sẽ có hướng dẫn riêng để triển khai bảo hiểm bắt buộc trách nhiệm phụ trợ bảo hiểm, hay để công ty phụ trợ bảo hiểm chủ động triển khai. Đối với cá nhân hoạt động tư vấn bảo hiểm theo Thông tư 89/2020/TT-BTC cũng chưa thấy quy định chế độ báo cáo cụ thể.

|

Cần sớm đưa vào thực tiễn

Theo quy định của pháp luật bảo hiểm, sản phẩm bảo hiểm trách nhiệm nghề nghiệp phụ trợ bảo hiểm sẽ được bán cho từng hoạt động phụ trợ sau:

- Hoạt động tư vấn bảo hiểm. Đây là công việc diễn ra thường xuyên đối với một người tư vấn viên, nếu có sai sót xảy ra sẽ mang tính chất hệ thống. Sai sót của người tư vấn viên chỉ được bộc lộ khi hợp đồng đáo hạn hoặc xảy ra việc bị từ chối bồi thường bảo hiểm.

Như vậy, đối với việc bảo hiểm cho hoạt động này có thể 10-20 năm sau mới phát sinh những khiếu nại liên quan đến việc tư vấn sai. Hơn nữa, khi sai đôi khi không dừng lại ở 1 hợp đồng bảo hiểm, mà có thể lên đến hàng trăm, thậm chí hàng nghìn hợp đồng. Giả sử, tính trung bình mỗi hợp đồng đáo hạn là 500 triệu đồng, thì số tiền khiếu nại có thể lên đến 50 tỷ đồng.

Vậy mức trách nhiệm trong hợp đồng bảo hiểm trách nhiệm nghề nghiệp của tư vấn viên bảo hiểm sẽ là bao nhiêu? Liệu có quy định với mỗi một hợp đồng tư vấn sẽ phải mua riêng 1 hợp đồng bảo hiểm như loại hình bảo hiểm tài sản hay tính gộp mức trách nhiệm mua theo 1 năm?

- Hoạt động đánh giá rủi ro, hoạt động chuyên gia tính toán. Việc sai sót của chuyên gia tính toán có thể làm mất cân đối tài chính của doanh nghiệp bảo hiểm, còn đánh giá rủi ro trước khi cấp đơn không chính xác có thể dẫn đến giữ lại đơn vị rủi ro cao hơn, tích tụ rủi ro đối với các tổn thất tại cùng một địa điểm. Đây là 2 hoạt động có tính chất đặc thù, nếu rủi ro xảy ra thiệt hại sẽ rất lớn. Vì vậy, mức trách nhiệm bảo hiểm nghề nghiệp phụ trợ bảo hiểm sẽ phải ở mức cao.

- Hoạt động giám định tổn thất, Hoạt động hỗ trợ giải quyết bồi thường: Các hoạt động này không bị tích tụ rủi ro và là những trường hợp riêng biệt. Thông thường, những hoạt động này sẽ được khách hàng cùng giám sát nên khả năng sai sót thấp, hoặc nếu có cũng không quá nghiêm trọng.

Bảo hiểm trách nhiệm nghề nghiệp phụ trợ bảo hiểm là bắt buộc, nhưng khó triển khai trên thực tế còn nhiều điểm chưa rõ ràng. Kỳ vọng Bộ Tài chính nhanh chóng có hướng dẫn cụ thể để hoạt động này sớm được triển khai và đạt hiệu quả trong thực tiễn, tránh việc hình thức, chống đối, không mang tính chất đảm bảo an sinh xã hội, lợi ích của các bên khi xử dụng dịch vụ phụ trợ bảo hiểm.