Luật hoá Nghị quyết 42: Giải pháp kịp thời và phù hợp

Theo Báo cáo, thực tế Nghị quyết 42 đã mang lại cho hệ thống Ngân hàng những kết quả nhất định, góp phần tạo điều kiện nâng cao tốc độ và khả năng xử lý nợ xấu, đồng thời mở ra cơ chế pháp lý trọng yếu cho việc xử lý tài sản bảo đảm. Kết quả xử lý nợ xấu trong giai đoạn 2017-2023 cho thấy tốc độ, tỷ lệ khách hàng tự trả nợ cũng như khả năng xử lý tài sản bảo đảm đều cải thiện rõ rệt so với giai đoạn trước.

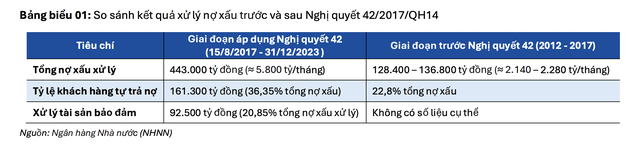

Trong giai đoạn áp dụng Nghị quyết 42, lũy kế từ 15/8/2017 đến hết năm 2023, toàn hệ thống đã xử lý được khoảng 443.800 tỷ đồng nợ xấu xác định theo Nghị quyết 42 (không bao gồm nợ xấu xử lý bằng dự phòng rủi ro), tương đương với tốc độ bình quân 5.800 tỷ đồng/tháng, cao gấp 2,5 lần so với giai đoạn 2012-2017 (khoảng 2.200 tỷ đồng/tháng). Bên cạnh tốc độ xử lý nợ xấu, tỷ lệ khách hàng tự trả nợ cũng được cải thiện rõ rệt: tỷ lệ này tăng từ 22,8% lên 36,4% tổng nợ xấu, phản ánh việc xử lý nợ xấu được dịch chuyển sang hướng bền vững hơn.

|

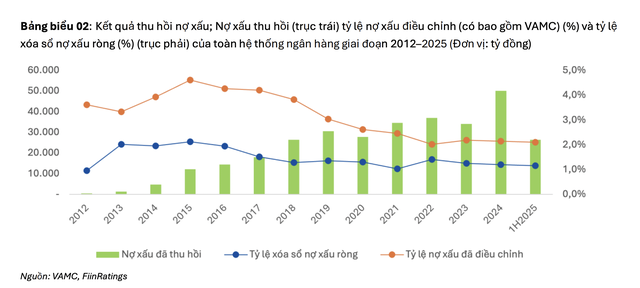

Bên cạnh đó, Nghị quyết 42 cũng hỗ trợ cải thiện đáng kể hiệu quả thu hồi và kiểm soát rủi ro tín dụng của hệ thống ngân hàng. Trong giai đoạn 2012-2016, tỷ lệ Nợ xấu điều chỉnh (bao gồm nợ nhóm 3-5 và VAMC) được duy trì ở mức cao đạt khoảng 3-5%, với giá trị thu hồi còn hạn chế (dưới 15.000 tỷ đồng/năm) và tỷ lệ xóa sổ nợ xấu ròng (net write-offs) thường xuyên trên 2%. Từ sau năm 2017, hệ thống ghi nhận sự cải thiện rõ rệt khi tỷ lệ Nợ xấu điều chỉnh giảm về mức 2,0-2,5%, với giá trị thu hồi tăng gấp đôi chỉ trong 5 năm; tăng từ 17,9 nghìn tỷ đồng (2017) lên 36.900 tỷ đồng (2022), đồng thời tỷ lệ xóa sổ nợ xấu ròng duy trì quanh mức 1,0-1,5%.

Xu hướng chững lại của kết quả thu hồi nợ xấu trong giai đoạn 2022-2023, phản ánh quá trình xử lý nợ xấu vẫn còn đối mặt với nhiều thách thức. Nguyên nhân chủ yếu đến từ các tác động kéo dài của dịch Covid-19, trong bối cảnh kinh tế vĩ mô có nhiều biến động, đòi hỏi Ngân hàng Nhà nước và các TCTD phải áp dụng nhiều chính sách hỗ trợ để duy trì ổn định hệ thống, qua đó cũng phần nào giảm hiệu quả của công tác xử lý thu hồi nợ. Mặc dù dư nợ nợ xấu thu hồi trong giai đoạn 2024 - 6 tháng đầu năm 2025 tăng, nhưng tỷ lệ thu hồi (trên dư nợ nợ xấu) trên thực tế lại giảm phản ánh hệ quả của sự hạn chế của khung pháp lý trong bối cảnh tín dụng và nợ xấu tăng nhanh.

“Do đó, chúng tôi nhận định việc luật hóa Nghị quyết 42 trở thành yêu cầu tất yếu nhằm duy trì hiệu quả xử lý nợ xấu một cách bền vững”, FiinRatings nhấn mạnh

|

Nghị quyết 42 không chỉ mang lại kết quả tích cực cho các tổ chức tín dụng mà còn nâng cao hiệu quả xử lý nợ của Công ty Quản lý tài sản VAMC, từ đó hỗ trợ phát triển thị trường mua bán nợ. Kể từ năm 2016, VAMC bắt đầu chuyển trọng tâm hoạt động từ phương thức mua nợ bằng trái phiếu đặc biệt sang cơ chế mua bán và xử lý nợ theo giá trị thị trường (GTTT), tuy nhiên hoạt động này gần như không thể thực hiện do thiếu hành lang pháp lý toàn diện về thẩm định, định giá và xử lý tài sản bảo đảm.

Báo cáo cho biết: "Việc ban hành Nghị quyết 42/2017/QH14 đã tháo gỡ phần lớn các vướng mắc pháp lý, đồng thời tạo điều kiện cho VAMC triển khai hiệu quả cơ chế mua bán và xử lý nợ theo GTTT. Theo thống kê từ VAMC, nhờ có Nghị quyết 42, kết quả thu hồi nợ giai đoạn 15/08/2017-31/12/2023 chiếm gần 3/4 kết quả thu hồi nợ giai đoạn 2013-2023. VAMC đã mua nợ theo giá trị thị trường gần 14,000 tỷ đồng giá mua. Trong đó, mua nợ theo Nghị quyết 42/2017/QH14 chiếm gần 95% và xử lý được hơn 79% nợ thị trường đã mua".

Nhiều thách thức vẫn tồn tại

Mặc dù việc luật hóa Nghị quyết 42 là một bước đi đúng hướng, góp phần cải thiện khung pháp lý trong xử lý nợ xấu, tuy nhiên, chưa tạo ra tác động toàn diện khi nhiều thách thức vẫn tồn tại, bao gồm các nút thắt về pháp lý trong quá trình triển khai. Bên cạnh đó, hệ thống ngân hàng vẫn cần những chính sách và cơ chế bổ sung nhằm tăng cường bộ đệm vốn chủ sở hữu, qua đó nâng cao khả năng chống chịu trong bối cảnh tăng trưởng tín dụng nhanh để đáp ứng nhu cầu tăng trưởng của nền kinh tế.

Cũng theo FiinRatings, bên cạnh sự phân hóa rõ rệt giữa các nhóm ngân hàng với hiệu quả thu hồi nợ chưa đồng đều, hiện nay, việc luật hóa Nghị Quyết 42 vẫn còn phải đối mặt với một số thách thức đến từ các nút thắt về pháp lý trong quá trình triển khai, bao gồm:

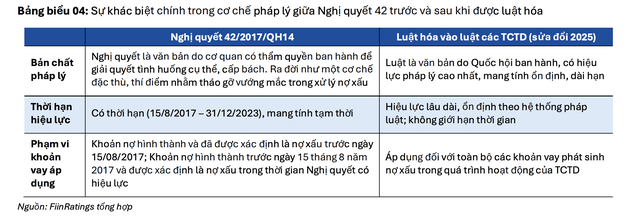

Thứ nhất, rủi ro pháp lý và tranh chấp: Mặc dù Nghị quyết 42 đã được luật hóa từ công cụ tạm thời thành khuôn khổ dài hạn, nhưng vẫn tồn tại nhiều rủi ro. Các vấn đề nổi bật bao gồm: quyền thu giữ tài sản, định giá tài sản, và thẩm quyền xử lý khi có nhiều chủ nợ cùng liên quan. Ngoài ra, trong thực tiễn, các ngân hàng còn gặp khó khăn khi thu giữ tài sản do phải chờ sự xác minh, hỗ trợ từ công an, UBND hoặc chính quyền địa phương. Theo Ngân hàng Nhà nước, không ít trường hợp xử lý nợ bị đình trệ vì chậm trễ trong khâu xác minh thông tin khách hàng;

Thứ hai, sự thiếu đồng bộ pháp lý: cơ chế của Nghị quyết 42 nhiều khi mâu thuẫn hoặc chưa được tích hợp đầy đủ với các luật liên quan như Bộ luật Dân sự, Luật Thi hành án... Điều này dẫn đến quy trình thu hồi nợ xấu còn chưa thật sự nhất quán và có thể làm giảm hiệu quả trong quá trình triển khai.

Việc luật hóa Nghị quyết 42 cho thấy nỗ lực hoàn thiện khung pháp lý nhằm xử lý căn cơ các điểm nghẽn về nợ xấu. Tuy nhiên, FiinRatings cũng nhận định xử lý nợ xấu chỉ là một phần những thách thức hiện nay mà các ngân hàng thương mại phải đối mặt: phần còn lại nằm ở khả năng duy trì tỷ lệ an toàn vốn của các ngân hàng, đảm bảo hệ thống có sức chống chịu dài hạn.

|

"Chúng tôi đánh giá việc luật hóa Nghị quyết 42, mặc dù không có tác động trực tiếp đến tỷ lệ an toàn vốn (CAR), nhưng trong tương lai có thể mang lại những tác động gián tiếp, chủ yếu thông qua việc hoàn thiện khung pháp lý, từ đó góp phần cải thiện cách nhìn nhận về rủi ro trong cho vay thế chấp. Một ví dụ điển hình là việc cải thiện điểm BICRA của Việt Nam bởi S&P Global Ratings đã dẫn tới thay đổi trong đánh giá của tổ chức XHTN quốc tế này về hệ số rủi ro tài sản (asset risk weights) của các ngân hàng, qua đó nâng cao đánh giá về bộ đệm vốn của các ngân hàng này", FiinRatings nhận định.

Tuy nhiên, các tác động gián tiếp này, theo FiinRatings, chưa đủ để giải quyết vấn đề hạn chế về bộ đệm vốn (capital constraints) ảnh hưởng đến ngành trong 1-2 năm vừa qua, do không có ảnh hưởng trực tiếp giúp nâng cao bộ đệm vốn chủ sở hữu. Do vậy, gần đây NHNN đã ban hành và áp dụng Thông tư 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài đánh dấu sự chuyển đổi dần từ Basel II sang Basel III, với lộ trình nâng tỷ lệ vốn cấp 1 (CET1) tối thiểu lên khoảng 7% và tỷ lệ an toàn vốn tổng thể (CAR), bao gồm cả bộ đệm, lên tối thiểu khoảng 10,5%.

Báo cáo cho biết: "Theo quan sát của chúng tôi, năm 2024 cho thấy bộ đệm vốn cấp 1 còn mỏng và phân hóa rõ rệt; chỉ một số ít ngân hàng thương mại tư nhân đạt mức vốn cấp 1 cao, trong khi nhiều ngân hàng nhà nước và quy mô nhỏ vẫn đối diện áp lực đáng kể trong việc nâng vốn để đáp ứng Basel III. Từ đó, đặt ra yêu cầu cao hơn đối với năng lực vốn và thanh khoản cho hệ thống ngân hàng Việt Nam".

Mặc dù trung vị ngành ngân hàng Việt Nam duy trì tỷ lệ an toàn vốn cao hơn đáng kể so với mức tối thiểu 8% theo quy định và có sự cải thiện nhẹ trong năm 2024, đạt khoảng 12%, tuy nhiên khi so với các quốc gia trong khu vực, mức trung vị CAR của các ngân hàng Việt Nam (12%) vẫn thấp hơn rõ rệt so với Campuchia (23%), Hồng Kông (22%), Thái Lan (21%) và Trung Quốc (16%). Chênh lệch này không chỉ phản ánh mức độ vốn hiện tại còn khiêm tốn, mà còn cho thấy hệ thống ngân hàng Việt Nam vẫn cần tiếp tục củng cố bộ đệm an toàn để sẵn sàng ứng phó với các biến động tài chính, bên cạnh công tác tăng cường, cải thiện xử lý về nợ xấu.

"Nhìn chung, trong khi tỷ lệ an toàn vốn phản ánh sức chống chịu dài hạn của hệ thống, thì việc luật hóa Nghị quyết 42 về xử lý nợ xấu sẽ gián tiếp giúp các ngân hàng củng cố nền tảng vốn, hướng tới sự ổn định bền vững hơn trong bối cảnh tăng trưởng tín dụng nhanh để đáp ứng nhu cầu tăng trưởng của nền kinh tế", FiinRatings nhận định