Dịch Covid-19 có diễn biến kéo dài, ngành tài - chính ngân hàng của Việt Nam đối mặt với nhiều thách thức, đòi hỏi phải củng cố sản phẩm, đem những dịch vụ thiết thực, hiện đại đến với khách hàng, nhằm cùng nhau bước qua đại dịch.

Sản phẩm cho vay tín dụng ứng dụng khoa học dữ liệu, công nghệ học máy (Machine Learning) là một trong những sản phẩm chiến lược trong giai đoạn hiện nay nhằm kích cầu mua sắm, ổn định an sinh xã hội đối với người tiêu dùng, cũng như góp phần nâng cao thương hiệu ngân hàng và hỗ trợ phân tán rủi ro cho ngân hàng và các công ty tài chính.

|

Bà Trần Thị Phương Hồng, Tổng giám đốc TechX |

Sự phát triển của khoa học dữ liệu lớn, dữ liệu số và phân tích đang mang đến những cơ hội cho ngân hàng và các công ty tài chính cải thiện mô hình quyết định tín dụng - một trong những phương pháp được xem như là trụ cột đóng góp vào quá trình cho vay của các tổ chức tài chính.

Hiện nay, các mô hình mới với hiệu suất cao cho phép các tổ chức tài chính xác định được các tham số cho vay chính xác hơn, từ đó tăng cường khả năng quyết định phê duyệt cho vay hoặc từ chối đề xuất từ các khách hàng kém tin cậy dựa trên số liệu khoa học, thay vì quyết định đôi khi bằng cảm tính như trước đây.

Thực tế đã chứng minh, việc đưa các mô hình toán học vào sử dụng đã giúp các ngân hàng và các tổ chức tài chính tăng doanh thu, giảm tỷ lệ mất điểm tín dụng cũng như đạt được các hiệu quả đáng kể nhờ vào sự giúp đỡ chính xác và tự động từ dữ liệu số.

Quay trở lại bối cảnh đại dịch Covid-19 bùng phát trong năm 2020 - 2021, mô hình quyết định tín dụng thế hệ mới kết hợp với nền tảng công nghệ online đã thể hiện những lợi ích vượt trội trong hoàn cảnh giãn cách xã hội, mọi người bị hạn chế đi lại và tiếp xúc để hỗ trợ các tổ chức tài chính cấp tín dụng đến đúng người có nhu cầu và đánh giá được sự tin cậy của khách hàng dựa trên dữ liệu lịch sử tín dụng, dữ liệu nhân khẩu học, hành vi tiêu dùng… mà không cần phải gặp trực tiếp để đánh giá.

Thách thức và cơ hội của các mô hình quyết định tín dụng hiện tại

Trong thời kỳ bùng nổ công nghệ như hiện nay, các ngân hàng tại Việt Nam đã và đang nỗ lực chuyển đổi sang những mô hình quyết định tín dụng hiện đại hơn. Tuy nhiên, trước rào cản về mặt công nghệ, nguồn dữ liệu, công cụ phân tích hay quy trình truyền thống, việc đưa ra quyết định vẫn dựa nhiều trên những đánh giá chủ quan từ các cấp quản lý.

Không thể phủ nhận tính phức tạp của những thử thách mà các ngân hàng phải đối mặt, nhưng việc vượt qua chúng sẽ mở ra nhiều cơ hội lớn. Thực tế cho thấy, những ngân hàng đã xây dựng được các mô hình tín dụng thế hệ mới sử dụng dữ liệu và công nghệ đều thu được nhiều lợi ích.

Áp dụng các mô hình toán học giúp các ngân hàng và các tổ chức tài chính tăng doanh thu, giảm tỷ lệ mất điểm tín dụng cũng như đạt được các hiệu quả đáng kể nhờ vào sự giúp đỡ chính xác và tự động từ dữ liệu số.

Một là, tăng trưởng về doanh thu. Các mô hình hiện đại giúp ngân hàng đạt được mức tỷ lệ chấp thuận cao, giúp nhanh chóng tìm ra và phân nhóm các khách hàng tiềm năng với các khách hàng không tiềm năng.

Tốc độ xác định các đối tượng sẽ giúp chi phí được giảm thiểu, hay thời gian triển khai được rút ngắn một cách đáng kể.

Với tính tự động của đa số các cấu phần trong mô hình hiện đại, các ngân hàng cũng có thể cắt giảm được một phần chi phí không nhỏ từ việc duy trì theo các bước thủ công của mô hình truyền thống.

Hai là, giảm thiểu tỷ lệ rủi ro tín dụng. Mô hình hiện đại có cho ra kết quả trong thời gian ngắn, việc này sẽ được tối ưu hóa khi phía người dùng liên tục cập nhật và làm giàu cơ sở dữ liệu đầu vào. Với tốc độ và tính chính xác cao, các ngân hàng sẽ không cần vội vã để đưa ra được các quyết định có tỷ lệ rủi ro tín dụng thấp.

Ba là, nâng cao hiệu quả hoạt động của ngân hàng. Tốc độ đánh giá từ phía ngân hàng chính là yếu tố quan trọng quyết định đến trải nghiệm của khách hàng. Sự hài lòng từ phía các khách hàng sẽ là nền móng xây dựng nên thương hiệu cũng như các hoạt động từ phía ngân hàng.

Xây dựng các mô hình ra quyết định tín dụng mới là nhiệm vụ bắt buộc

Bên cạnh những lợi ích mang lại từ việc xây dựng mô hình tín dụng thế hệ mới, ở chiều ngược lại, việc không áp dụng được các mô hình tín dụng này có thể mang lại sự cản trở trong sự phát triển của ngân hàng. Trước đây, các ngân hàng thường cập nhật mô hình tín dụng theo định kỳ từ 5 - 10 năm một lần. Chiến lược này là dễ hiểu và hợp lý khi các ngân hàng muốn duy trì tính ổn định và vị thế của mình để bảo toàn thị phần và lợi nhuận.

Tuy nhiên, nếu như trước đây, một nhóm ngân hàng thương mại cổ phần lớn kiểm soát tất cả dữ liệu tài chính của khách hàng, khiến cho nhà cung cấp dịch vụ tài chính và công ty công nghệ tài chính (Fintech) mới khó thâm nhập thị trường, thì thời gian gần đây, với sự xuất hiện của ngân hàng mở (Open Banking), các công ty Fintech như Momo, ViettelPay, ZaloPay có thể tận dụng dữ liệu giá trị mà Open Banking mang lại để phát triển những sản phẩm mới hấp dẫn, hướng đến tập khách hàng thành thạo về mặt công nghệ.

Tựu trung, việc xây dựng và ứng dụng các mô hình quyết định tín dụng mới không chỉ là một cách hiệu quả để tăng lợi nhuận, mà còn là một nhiệm vụ quan trọng để nâng cao năng lực cạnh tranh trong kinh doanh.

Các ngân hàng cần triển khai các mô hình ra quyết định tín dụng tự động để có thể khai thác các nguồn dữ liệu mới, hiểu hành vi của khách hàng chính xác hơn, mở ra các phân khúc mới và phản ứng nhanh hơn với những thay đổi trong môi trường kinh doanh. Điều này sẽ cho phép họ phục vụ khách hàng tốt hơn, phát triển kinh doanh và cạnh tranh với các công ty Fintech vốn có lợi thế về công nghệ đang tìm cách giành lấy thị phần.

Phương pháp xây dựng mô hình ra quyết định tín dụng thế hệ mới

Việc xây dựng những mô hình ra quyết định tín dụng thế hệ tiếp theo sẽ được xây dựng xung quanh các phân tích nâng cao và các mô hình học máy. Một số ngân hàng lớn đã bắt đầu tập hợp dữ liệu và phát triển các thuật toán nâng cao để tăng chất lượng mô hình tín dụng. Với kinh nghiệm của mình, TechX đề xuất một số phương pháp sau:

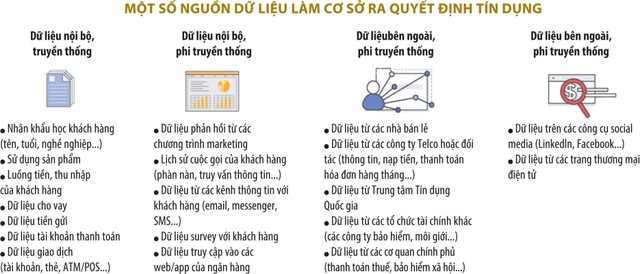

Một là, mở rộng nguồn dữ liệu: Tìm kiếm thêm những nguồn dữ liệu mới hứa hẹn. Cả 2 nguồn dữ liệu bên trong lẫn bên ngoài ngân hàng đều có vai trò quan trọng trong mô hình ra quyết định tín dụng, chúng ảnh hưởng đến chất lượng dự báo của các mô hình. Các mô hình thành công trên thế giới thường tận dụng tốt các nguồn dữ liệu từ nội bộ và sử dụng các bộ dữ liệu bên ngoài để làm giàu và cải thiện phân tích tổng thể.

|

Với dữ liệu nội bộ, những nguồn truyền thống đáng tin cậy có thể kể đến nguồn dữ liệu để xác định danh tính (tên, tuổi, địa chỉ), dữ liệu khả năng trả nợ (ví dụ: Thu nhập hoặc khoản nợ hiện tại), mức độ sẵn sàng trả nợ (ví dụ: Lịch sử tín dụng trong quá khứ), dữ liệu sử dụng các sản phẩm tại ngân hàng (tỷ lệ tiền gửi không kỳ hạn, thẻ, tiền gửi và giao dịch…). Ngoài những nguồn dữ liệu truyền thống này, ngân hàng có thể làm giàu thêm các nguồn dữ liệu nội bộ nhưng phi truyền thống như dữ liệu từ các chương trình marketing, hoặc từ các kênh tương tác trực tiếp với khách (contact center, email, điện thoại...).

Dữ liệu bên ngoài truyền thống đến từ các nhà cung cấp viễn thông, dữ liệu từ các công ty bán lẻ, dữ liệu từ các tổ chức chính phủ và các tổ chức tài chính khác sẽ là nguồn bổ sung cho nguồn dữ liệu nội bộ của ngân hàng.

Đặc biệt là nguồn dữ liệu đến từ điện thoại di động, mỗi tài khoản điện thoại di động cung cấp một nguồn dữ liệu phong phú và tiềm năng. Một số khách hàng không có thông tin tín dụng tại ngân hàng, nhưng có rất nhiều dữ liệu chi tiết về cuộc gọi, tin nhắn và hạn mức sử dụng được các nhà cung cấp mạng di động nắm bắt và lưu trữ.

Ví dụ, việc lựa chọn hình thức trả trước hay trả sau và cước phí hàng tháng có thể cho biết dòng tiền của khách hàng ổn định hoặc không đều.

Ngoài ra, ngân hàng có thể thử nghiệm một số loại dữ liệu mới từ các phương tiện truyền thông mạng xã hội (social media) như LinkedIn, Facebook..., thông qua việc phân tích sắc thái (sentiment analysis) của khách hàng để biết được phản ứng của khách hàng tới các sản phẩm, dịch vụ ngân hàng.

Bằng cách kết hợp dữ liệu từ hệ thống khác nhau kể trên, ngân hàng có thể cải thiện đáng kể độ chính xác của việc ra quyết định tín dụng bằng việc xây dựng các mô hình học máy, cá nhân hóa được đến từng người vay vốn, giảm thiểu tỷ lệ mất vốn và tăng khả năng thu hồi nợ.

Hai là, tổng hợp từ nhiều mô hình tín dụng con để ra điểm tín dụng cuối cùng. Thay vì xây dựng một mô hình tín dụng lớn cho tất cả các nguồn dữ liệu, cách làm tốt hơn là chia dữ liệu nguồn thành các module khác nhau, mỗi module sẽ xây dựng những mô hình tín dụng con dựa theo tính chất của dữ liệu, sau đó tổng hợp các mô hình con này để ra kết quả tín dụng cuối cùng cho từng khách hàng. Cách làm này có ưu điểm lớn là có thể dễ dàng thay đổi, xóa hay thêm nguồn dữ liệu cho mô hình mà không cần xây mới lại mô hình và vẫn đảm bảo vận hành được trơn tru.

Ví dụ, ngân hàng có thể chia nguồn dữ liệu thành những nhóm nhỏ: thông tin khách hàng (nhân khẩu học, xếp hạng tín dụng, năng lực tài chính), hành vi trả nợ (lịch sử tín dụng, lịch sử thanh toán khoản vay), hành vi giao dịch, nguồn dữ liệu về mối quan hệ (network analysis)...

Việc chia nguồn dữ liệu cần có sự tư vấn chuyên sâu từ các chuyên gia nghiệp vụ để đảm bảo việc dữ liệu của các mô hình con không bị trùng lặp dẫn đến giảm tính chính xác của mô hình tổng thể.

Ba là, tập trung vào phân tích khách hàng thay vì sản phẩm.

Đối với các mô hình tín dụng, cách tiếp cận truyền thống của các ngân hàng thường tập trung vào sản phẩm, phân tích dữ liệu liên quan đến sản phẩm đó. TechX đề xuất một hướng tiếp cận khác, lấy khách hàng làm trung tâm, tổng hợp dữ liệu từ tất cả các sản phẩm khách hàng sử dụng, tất cả những nơi khách hàng có tương tác để mang lại một cái nhìn đa chiều hơn và mang lại mô hình hiệu suất cao hơn.

Việc phân tích khách hàng ở đây sẽ yêu cầu những phân tích nâng cao và chuyên sâu về khách hàng, thay vì những chỉ tiêu cơ bản như số ngày quá hạn, nhóm nợ hay luồng tiền ra và luồng tiền vào. Các ngân hàng cần kết hợp đa dạng các nguồn dữ liệu để tìm ra những mẫu hình chi tiêu và thu nhập phức tạp, xây dựng các báo cáo tài chính tổng hợp và dòng tiền.

Phân khúc khách hàng dựa trên phân tích dữ liệu là điều đầu tiên trong việc xây dựng mô hình ra quyết định tín dụng thế hệ mới. Sử dụng các kỹ thuật học máy, ngân hàng có thể xác định được các biến quan trọng để phân khúc khách hàng chính xác. Những mô hình này sẽ cho phép ngân hàng chuyển đổi từ việc ra quyết định dựa trên những bộ chỉ tiêu cố định hoặc từ những ý kiến chuyên gia sang việc ra quyết định dựa trên những thuộc tính đặc trưng của từng khách hàng được tạo ra từ các mô hình phân khúc.

Ngân hàng có thể sử dụng các kỹ thuật phân tích về phân tích văn bản và xử lý ngôn ngữ tự nhiên để biết được chính xác về mục đích giao dịch thực sự của khách hàng và phát hiện được xu hướng cùng các rủi ro tiềm tàng từ những giao dịch này.

Bốn là, xây dựng cơ sở hạ tầng dữ liệu trên nền tảng điện toán đám mây (cloud). Hiện vẫn còn nhiều quan ngại từ các ngân hàng ở Việt Nam trong việc triển khai các nền tảng phân tích dữ liệu và xây dựng mô hình tín dụng trên các nền tảng điện toán đám mây, những quan ngại này chủ yếu đến từ việc bảo mật dữ liệu và tuân thủ các quy định của Ngân hàng Nhà nước về thông tin khách hàng.

Trên thực tế, các nền tảng đám mây lớn hiện nay đều cung cấp cơ sở hạ tầng có mức độ bảo mật cao hơn so với hầu hết các kiến trúc hiện tại của các ngân hàng. Rất nhiều ngân hàng lớn trên thế giới đã và đang dịch chuyển dữ liệu lên cloud và đều đảm bảo được các yêu cầu tuân thủ. Đây là xu hướng không thể tránh khỏi, nếu ngân hàng không bắt kịp được xu hướng này thì rất có thể sẽ bị bỏ lại sau lưng bởi các đối thủ khác sẵn sàng về công nghệ hơn.

Các nguồn dữ liệu mới của ngân hàng có thể lên đến hàng terabyte, ví dụ dữ liệu đến từ các ứng dụng hay dữ liệu từ các công ty viễn thông. Khả năng mở rộng và tính linh hoạt của các giải pháp đám mây cho phép các công ty đáp ứng được khả năng xử lý dữ liệu lớn và cắt giảm chi phí lưu trữ. Ngoài ra, các nền tảng đám mây đều cung cấp những nền tảng phân tích hiện đại đáp ứng đầy đủ những nhu cầu về phân tích, xây dựng các mô hình học máy hiện đại và triển khai các mô hình này với chi phí tối thiểu.

|

Sự hài lòng của khách hàng sẽ là nền móng xây dựng nên thương hiệu. |

Các bước triển khai để chuyển đổi sang mô hình tín dụng mới

Bước đầu tiên cần làm là kiểm định lại mô hình tín dụng hiện tại, đánh giá về mức độ đáp ứng yêu cầu kinh doanh. Bước này sẽ quyết định xem có những điểm nào mô hình đang làm tốt, cần được kế thừa, cũng như những điểm có thể cải thiện.

Bước tiếp theo, tổ chức cần phải đánh giá mức độ sẵn sàng của dữ liệu hiện tại với mô hình mục tiêu, những việc này đi kèm với kiểm định chất lượng dữ liệu trong tổ chức, cũng như tình trạng về những dữ liệu nào đã được và chưa được thu thập. Sau bước này, tổ chức sẽ có được những đánh giá về mức độ sẵn sàng của dữ liệu hiện tại và có lộ trình để thu thập thêm các dữ liệu mới.

Điểm quan trọng trong xây dựng mô hình là có được dữ liệu đầu vào làm sạch và xử lý theo từng yêu cầu của các module khác nhau. Vì vậy, việc có được một hệ thống dữ liệu tập trung, với những hỗ trợ đến từ các sản phẩm về thông tin, từ điển dữ liệu rất quan trọng trong quá trình phát triển và kiểm định mô hình. Việc này ảnh hưởng không nhỏ tới tốc độ xây dựng mô hình và giải quyết những phát sinh gặp phải trong quá trình xây dựng mô hình.

Vì chúng ta phát triển mô hình theo hướng Agile, bước tiếp theo sẽ không phải cố gắng xây dựng một mô hình hoàn hảo, mà là đưa ra được một sản phẩm MVP, nhằm có thể đẩy nhanh các tiến độ tích hợp mô hình vào hệ thống cấp phát khoản vay tự động, đồng thời sớm phát hiện ra những vấn đề về hiệu năng của hệ thống, để có thể nhanh chóng đưa ra các phương án cải thiện.

Mô hình MVP không nhất thiết phải tốt hơn mô hình cũ. Bởi lẽ, với cách làm này, toàn bộ các phòng, ban trong quy trình phát triển và ứng dụng mô hình có thể nhanh chóng thích nghi, đồng thời sẵn sàng cho những thử thách so với mô hình Golive. Bên cạnh đó, dần chuẩn hoá các quy trình triển khai mô hình tự động, ứng dụng các khái niệm của DevOps, điển hình là CI/CD vào quy trình vận hành và phát triển mô hình.

Với nền tảng từ bước MVP, các bước tiếp theo trong quá trình cải thiện và phát triển mô hình có thể được tiến hành trơn tru hơn. Các phòng, ban nhận thức được rõ trách nhiệm của mình trong quy trình thông qua những bước MVP đầu và có thể dễ dàng, nhanh chóng triển khai các mô hình với mức độ đáp ứng cao hơn.