Ngành phân bón năm 2022 vẫn khả quan

BSC duy trì quan điểm Khả quan đối với ngành phân bón năm 2022 nhờ mặt bằng giá bán duy trì mức cao so với cùng kỳ dù tốc độ tăng trưởng giảm tốc so với nửa đầu năm 2022.

BSC nhận thấy kết quả kinh doanh của các doanh nghiệp ngành phân bón phụ thuộc lớn vào biến động của giá hàng hoá, đặc biệt là giá Ure và giá dầu FO. Giá Ure trong nước đã trải qua đợt điều chỉnh từ tháng 6 - tháng 8 và BSC kỳ vọng giá Ure nội địa sẽ phục hồi từ nay tới cuối năm nhờ hai yếu tố chính.

Thứ nhất là kỳ vọng nhu cầu phân bón phục hồi nhờ vụ Đông xuân – vụ chính trong năm và hỗ trợ cho nhu cầu phân bón, đặc biệt là Ure. BSC mong rằng giá gạo sẽ được hỗ trợ bởi ảnh hưởng xung đột với Nga nên Ukraine không xuất khẩu lúa mì, kéo theo giá các loại ngũ cốc và lương thực cao khiến khách hàng chuyển sang mua gạo của các nước châu Á, trong đó có Việt Nam.

Bên cạnh đó, nhu cầu thu mua gạo dự trữ của nhiều quốc gia tăng cao trước lo ngại cuộc xung đột Nga - Ukraine kéo dài khiến giá lương tăng và nguồn cung gạo trên toàn cầu giảm, vì thời tiết khắc nghiệt ở các nước xuất khẩu lớn như Ấn Độ, Trung Quốc và Bangladesh.

Thứ hai là giá Ure thế giới phục hồi nhờ nguồn cung thế giới sụt giảm và nhu cầu cải thiện kỳ vọng sẽ hỗ trợ giá Ure nội địa phục hồi cuối năm 2022. BSC mong rằng trong quý IV/2022, nguồn cung Ure thế giới sẽ suy giảm nhờ giá khí tự nhiên ở châu Âu neo ở mức cao cùng với chi phí sản xuất tăng cao khiến các nhà sản xuất phân bón khu vực này cắt giảm sản lượng .

Ngoài ra, Trung Quốc bước vào mùa vụ chính trong năm nên chính sách xuất khẩu sẽ tiếp tục duy trì sự kiểm soát như hiện tại, tương ứng mức giảm từ 20 - 25% sản lượng xuất khẩu Ure so với năm 2021. Đồng thời, Ấn Độ tiếp tục mở các đợt thầu lớn cho mùa vụ Kharif của quốc gia này vào dịp cuối năm kỳ vọng sẽ cải thiện nhu cầu Ure thế giới và hỗ trợ phục hồi giá Ure thế giới.

Gần đây nhất, cuối tháng 8 Ấn Độ đã mở đợt thầu mới với 1 triệu tấn Ure và giá Ure các khu vực trên thế giới đã bật tăng từ 2 - 5%. Cuối tháng 8, giá Ure tại Việt Nam đã tăng mạnh, với mức tăng cao nhất lên tới 850 đồng/kg tương đương mức tăng khoảng 40 USD/tấn.

Ước tính trên của BSC dựa trên các giả định:

|

Triển vọng kinh doanh 2023

Năm 2023, BSC giữ quan điểm Trung lập đối với ngành phân bón do mức nền cao sẽ là thách thức lớn nhất với tăng trưởng của các doanh nghiệp. BSC mong rằng giá Ure sẽ hạ nhiệt từ 2023, tuy nhiên, mặt bằng giá mới sẽ được thiết lập.

BSC kỳ vọng giá các nguyên liệu sản xuất Ure như than và khí tự nhiên sẽ hạ nhiệt trong dài hạn nhờ chi phí năng lượng toàn cầu sẽ bình thường hoá trong dài hạn và châu Âu sẽ tìm được nguồn cung khí tự nhiên thay thế cho Nga.

Nhóm nghiên cứu cũng dự báo Ure sẽ điều chỉnh từ 2023, tuy nhiên việc sụt giảm nguồn cung phân bón ở Châu Âu sẽ hỗ trợ giá Ure thiết lập mặt bằng giá mới.

“Chúng tôi kỳ vọng giá Ure sẽ dao động quanh 400 - 550 USD/tấn trong giai đoạn 2023 - 2024”, báo cáo nhấn mạnh.

BSC cũng cho rằng giá khí tự nhiên của châu Âu sẽ thiết lập mặt bằng giá mới trong giai đoạn 2023 - 2024 do chi phí xây dựng cơ sở hạ tầng lớn để thay thế cho nguồn cung từ Nga. Điều này sẽ khiến nguồn cung phân bón trên toàn cầu sụt giảm do chi phí sản xuất phân bón ở châu Âu tăng lên, một số nhà máy phân bón sẽ cắt giảm sản lượng hoặc đóng cửa vĩnh viễn.

Đánh giá tiềm năng cổ phiếu ngành phân bón, BSC cho rằng giá Ure phục hồi trong cuối năm 2022 và sản lượng tiêu thụ cải thiện sẽ là những yếu tố tích cực đối với DCM và DPM, điều này cũng mở ra cơ hội đầu tư cho các cổ phiếu này.

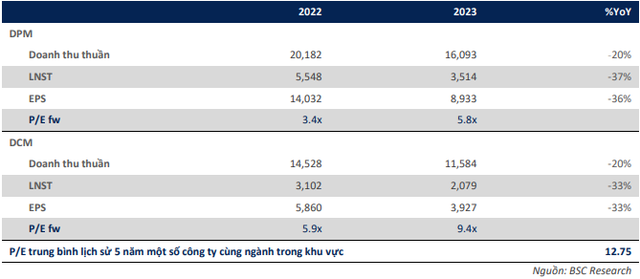

Ngoài ra, DPM và DCM hiện có định giá hấp dẫn với P/E fw và P/E 2023 lần lượt là 3,7 lần/5,8 lần và 6,2 lần/9,4 lần, mức P/E hấp dẫn so với P/E trung bình trượt 5 năm của các công ty cùng ngành trong khu vực là 12,75 lần.

|