Trong nhiều năm qua, câu chuyện nâng hạng thị trường chứng khoán Việt Nam thường được đặt trong khuôn khổ quen thuộc: sửa đổi luật, mở room cho nhà đầu tư nước ngoài, cải thiện cơ chế giao dịch, nâng cấp hạ tầng công nghệ, chuẩn hóa quy trình thanh toán và bù trừ. Đây đều là những điều kiện cần thiết và không thể thiếu. Tuy nhiên, nếu chỉ nhìn nâng hạng như một bài toán pháp lý - kỹ thuật, thị trường rất dễ rơi vào trạng thái “đạt chuẩn trên giấy”, nhưng thiếu nền tảng bền vững trong thực tế vận hành. Thực chất, nâng hạng thị trường là quá trình đánh giá mức độ trưởng thành của toàn bộ hệ sinh thái đầu tư, trong đó cấu trúc nhà đầu tư đóng vai trò trung tâm.

") |

TS. Phạm Tiến Đạt, Viện Chiến lược và Chính sách tài chính (Bộ Tài chính) |

Pháp lý là điều kiện cần, nhưng chưa đủ

Khi đánh giá tiềm năng phát triển cũng như khả năng thu hút dòng vốn ngoại, các nhà đầu tư và tổ chức xếp hạng không chỉ xem xét việc thị trường có cho phép nhà đầu tư nước ngoài tiếp cận hay không, mà còn đánh giá khả năng hấp thụ và duy trì dòng vốn dài hạn. Một thị trường có thể đáp ứng đầy đủ các tiêu chí về mở cửa pháp lý, nhưng nếu dòng tiền chủ yếu mang tính ngắn hạn, biến động mạnh và thiếu lực đỡ ổn định, rủi ro vận hành cũng như rủi ro tâm lý vẫn ở mức cao.

Theo Ngân hàng Thế giới (World Bank), việc mở rộng cơ sở nhà đầu tư, đặc biệt là gia tăng sự hiện diện của nhà đầu tư tổ chức, có vai trò quan trọng trong việc ổn định giá cổ phiếu. Tại Việt Nam, định hướng “tái cân bằng” này cũng được cơ quan quản lý nhấn mạnh khi Ủy ban Chứng khoán Nhà nước đặt mục tiêu nâng cao vai trò của nhà đầu tư tổ chức trong cơ cấu giao dịch theo lộ trình phát triển thị trường. Từ phía các công ty quản lý quỹ, VinaCapital khi bàn về cột mốc nâng hạng cũng lưu ý, thách thức dài hạn không nằm ở việc đạt chuẩn, mà ở khả năng duy trì và củng cố chất lượng thị trường, hàm ý cần một nền tảng nhà đầu tư dài hạn và chuẩn mực hơn để giữ “độ bền” cho vị thế mới. Dragon Capital cũng nhiều lần nhấn mạnh tinh thần đầu tư dài hơi, kiên định chiến lược thay vì chạy theo nhịp hưng phấn ngắn hạn, qua đó góp phần giúp thị trường vận hành ổn định và trưởng thành hơn.

Nói cách khác, luật pháp có thể mở cửa cho dòng vốn lớn, nhưng ai sẽ là lực lượng giữ dòng vốn đó ở lại mới là câu hỏi quan trọng hơn.

Cấu trúc nhà đầu tư quyết định “chất” của thị trường

Nâng hạng thị trường không chỉ là đạt một bộ tiêu chí kỹ thuật, mà là thuyết phục thị trường quốc tế rằng, Việt Nam đã có một cấu trúc nhà đầu tư đủ cân bằng để hấp thụ biến động và duy trì thanh khoản chất lượng.

Tính ổn định của cơ cấu giao dịch - thông qua việc gia tăng tỷ trọng nhà đầu tư tổ chức như quỹ đầu tư, bảo hiểm, hưu trí và khối tự doanh chuyên nghiệp - đóng vai trò như một “neo” hành vi thị trường theo hướng dài hạn. Dòng tiền tổ chức thường được phân bổ theo chiến lược và kỷ luật quản trị rủi ro, nhờ đó làm giảm biên độ dao động do tâm lý đám đông, cải thiện chất lượng hình thành giá và tạo nền thanh khoản bền vững hơn cho thị trường trong các nhịp điều chỉnh.

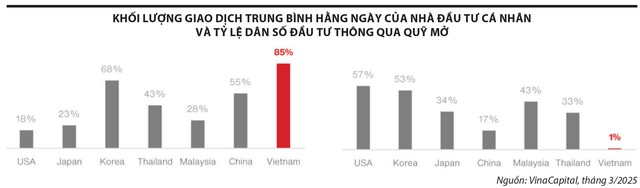

Thị trường chứng khoán Việt Nam hiện nay có một đặc điểm rất rõ: nhà đầu tư cá nhân chiếm ưu thế áp đảo cả về số lượng lẫn tỷ trọng giao dịch. Về số lượng, nhà đầu tư cá nhân chiếm khoảng 99%; trong khi về giá trị giao dịch, tỷ trọng dao động phổ biến từ 80-85% toàn thị trường. Điểm tích cực của cơ cấu này là giúp thị trường duy trì thanh khoản cao và phản ứng nhanh với thông tin. Tuy nhiên, mặt hạn chế là nhịp vận động của thị trường trở nên phụ thuộc nặng nề vào tâm lý ngắn hạn, khiến tính ổn định và bền vững khó được đảm bảo.

Trong khi đó, nhà đầu tư tổ chức trong nước - lẽ ra phải là trụ cột dài hạn - lại chưa phát triển tương xứng. Các quỹ hưu trí, công ty bảo hiểm và quỹ đầu tư dài hạn còn hạn chế về quy mô, chiến lược cũng như vai trò dẫn dắt. Khối ngoại, dù có ảnh hưởng lớn, lại mang tính chu kỳ, phụ thuộc vào phân bổ vốn toàn cầu và khó đảm nhiệm vai trò “neo” ổn định cho thị trường nội địa.

Tính đến cuối năm 2024, tỷ lệ dân số đầu tư thông qua quỹ mở tại Việt Nam mới đạt khoảng 1%. Sang năm 2025, dù ghi nhận số lượng nhà đầu tư tổ chức gia nhập mới tăng mạnh, với gần 1.500 tài khoản được đăng ký mới, tổng số nhà đầu tư tổ chức (bao gồm trong nước và nước ngoài) cũng chỉ đạt khoảng 23.800 - một con số rất nhỏ so với hơn 11,5 triệu tài khoản nhà đầu tư đang hiện diện trên thị trường.

|

Cấu trúc này tạo ra một nghịch lý: thị trường rất sôi động, nhưng lại thiếu nền tảng bền vững. Giá có thể tăng nhanh hơn giá trị và cũng có thể giảm sâu hơn mức suy yếu thực chất của doanh nghiệp và nền kinh tế. Tựu trung, với một cơ cấu giao dịch vẫn bị chi phối chủ yếu bởi nhà đầu tư cá nhân và thiếu vắng lực lượng nhà đầu tư tổ chức đủ mạnh làm “neo” dài hạn, “chất” của thị trường chứng khoán Việt Nam hiện nay vẫn nghiêng về tính sôi động và phản ứng nhanh, hơn là sự ổn định, chiều sâu và bền vững trong vận động giá.

Cơ cấu giao dịch chi phối câu chuyện nâng hạng

Ảnh hưởng trực tiếp của cơ cấu nhà đầu tư đến câu chuyện nâng hạng nằm ở chỗ: các tổ chức xếp hạng và các quỹ đầu tư theo chỉ số không chỉ nhìn vào việc thị trường “đã mở cửa hay chưa”, mà còn xem xét dòng vốn lớn khi vào thị trường có thể vận hành trong một môi trường giao dịch ổn định hay không. Khi cơ cấu giao dịch bị chi phối bởi nhà đầu tư cá nhân - với tỷ trọng cao và thiên về ngắn hạn - thị trường sẽ phát sinh nhiều hệ quả trực diện, khiến “câu chuyện nâng hạng” trở nên kém thuyết phục về mặt thực chất.

Tỷ trọng nhà đầu tư cá nhân cao khiến biến động thị trường dễ bị khuếch đại do phản ứng nhanh với tin tức, tâm lý và việc sử dụng đòn bẩy, trong khi lực lượng nhà đầu tư tổ chức nội địa - đóng vai trò “neo” dài hạn - còn mỏng và chưa đủ sức hấp thụ các cú sốc. Điều này khiến giá có thể tăng nhanh hơn giá trị và cũng có thể giảm sâu hơn mức suy yếu thực chất, làm gia tăng cảm nhận rủi ro đối với dòng vốn dài hạn. Thanh khoản vì thế tuy lớn về quy mô nhưng thiếu bền về chất: khi tâm lý đảo chiều, thanh khoản có thể co rút nhanh hoặc chuyển sang trạng thái bán tháo, làm gia tăng rủi ro trượt giá và chi phí giao dịch đối với các quỹ lớn, đặc biệt là dòng vốn thụ động theo chỉ số - vốn cần một thị trường đủ sâu và ổn định để nắm giữ và tái cân bằng danh mục.

Trong bối cảnh đó, khối ngoại với tính chất phân bổ vốn theo chu kỳ càng khó đóng vai trò đối trọng, khiến mỗi đợt điều chỉnh mạnh dễ kéo theo áp lực rút vốn và tạo ra vòng xoáy giảm sâu hơn mức cần thiết, qua đó làm suy giảm tính bền vững của các lợi ích kỳ vọng từ nâng hạng.

Xét về bản chất, nâng hạng thị trường không chỉ là đạt được một bộ tiêu chí kỹ thuật, mà là thuyết phục thị trường quốc tế rằng, Việt Nam đã sở hữu một cấu trúc nhà đầu tư đủ cân bằng để hấp thụ biến động, duy trì thanh khoản có chất lượng và hạn chế các cú sốc do tâm lý ngắn hạn. Khi nhà đầu tư tổ chức còn nhỏ và tỷ trọng giao dịch vẫn nghiêng mạnh về cá nhân, câu chuyện nâng hạng dễ rơi vào trạng thái “được mốc, chưa được chất”: có thể đạt nhanh, nhưng khó giữ và khó tối đa hóa lợi ích.

Thay đổi cấu trúc nhà đầu tư: bài toán cốt lõi

Để nâng hạng thị trường chứng khoán một cách bền vững, Việt Nam cần chuyển dịch từ mô hình tăng trưởng dựa chủ yếu vào dòng tiền cá nhân sang một cấu trúc cân bằng hơn, trong đó nhà đầu tư tổ chức trong nước và nước ngoài cùng đóng vai trò dẫn dắt dài hạn. Mục tiêu không phải là thu hẹp vai trò của nhà đầu tư cá nhân, mà là hình thành thêm các “trụ cột” đủ mạnh để thị trường vận hành ổn định hơn, giảm dao động cảm tính, cải thiện chất lượng định giá và tạo nền tảng cho dòng vốn lớn, dài hạn.

Định hướng này đã được Bộ Tài chính cụ thể hóa trong Quyết định số 3168/QĐ-BTC về Đề án tái cơ cấu nhà đầu tư và phát triển ngành quỹ đầu tư chứng khoán, với hệ thống giải pháp đồng bộ nhằm phát triển nhà đầu tư tổ chức và nâng cao chất lượng dòng tiền.

Theo đó, các ưu tiên trong giai đoạn tới bao gồm tiếp tục hoàn thiện khung pháp lý cho hoạt động của nhà đầu tư nước ngoài theo hướng đơn giản hóa và chuẩn hóa quy trình tham gia thị trường. Các giải pháp trọng tâm là sửa đổi quy định trong lĩnh vực ngân hàng liên quan đến mở tài khoản vốn đầu tư gián tiếp và tài khoản thanh toán, rút ngắn thời gian mở tài khoản; cải cách thủ tục hành chính trong lĩnh vực chứng khoán nhằm giảm chi phí tuân thủ và tăng tính thuận tiện cho nhà đầu tư nước ngoài trong giai đoạn 2025-2026.

Đồng thời, triển khai cơ chế đối tác bù trừ trung tâm (CCP) cho thị trường cơ sở; hoàn thiện khung pháp lý cho phép nhà đầu tư nước ngoài thực hiện các giao dịch phòng ngừa rủi ro tỷ giá như giao dịch kỳ hạn và hoán đổi ngoại tệ khi nắm giữ chứng khoán; cải thiện hạ tầng giao dịch và hậu giao dịch thông qua hệ thống giao tiếp điện tử giữa công ty chứng khoán và ngân hàng lưu ký (STP), cũng như nghiên cứu áp dụng mô hình tài khoản giao dịch tổng cho các công ty quản lý quỹ nước ngoài. Đây là những giải pháp trực tiếp xử lý các vướng mắc mà các tổ chức xếp hạng và quỹ đầu tư toàn cầu thường xuyên nêu ra khi đánh giá thị trường Việt Nam.

Bên cạnh đó, việc mở rộng không gian đầu tư cho nhà đầu tư nước ngoài cần được thúc đẩy thông qua rà soát tỷ lệ sở hữu nước ngoài theo hướng bám sát ngành nghề kinh doanh chính, loại bỏ các hạn chế không cần thiết đối với những lĩnh vực không ảnh hưởng đến an ninh, an toàn quốc gia. Ngoài ra, đa dạng hóa nguồn cung hàng hóa cho thị trường bằng cách đẩy mạnh IPO, niêm yết doanh nghiệp quy mô lớn, doanh nghiệp FDI và phát triển các thiết chế hỗ trợ như tổ chức bảo lãnh thanh toán trái phiếu, qua đó gia tăng “độ sâu” cho thị trường và nâng cao khả năng hấp thụ dòng vốn ngoại.

Quan điểm thống nhất của cơ quan quản lý và các thành viên thị trường cho thấy, nâng hạng không nên được tiếp cận như một mục tiêu kỹ thuật đơn lẻ, mà là kết quả của quá trình củng cố nền tảng dòng tiền dài hạn, cân bằng giữa nhà đầu tư cá nhân, nhà đầu tư tổ chức trong nước và nhà đầu tư nước ngoài. Khi các giải pháp này phát huy hiệu quả, thị trường chứng khoán Việt Nam sẽ không chỉ “đạt chuẩn” để được nâng hạng, mà còn đủ chiều sâu và sức bền để giữ chân dòng vốn lớn, qua đó chuyển hóa nâng hạng thành động lực phát triển ổn định và dài hạn.