Việc tăng trưởng tín dụng của hệ thống đến cuối tháng 11 vẫn đạt mức thấp so với mục tiêu 14-15% đặt ra đã khiến Chính phủ, Ngân hàng Nhà nước phải liên tục có các động thái nhằm đẩy nhanh việc bơm vốn hỗ trợ thị trường. Thực tế, một số kết quả tăng trưởng tín dụng về mặt định lượng đã được tạo ra khi dư nợ đã được cải thiện. Tuy nhiên, để trả lời cho câu chuyện liệu mức tăng trưởng tín dụng có kịp tăng tốc trong tháng cuối năm thì chúng ta phải trả lời được liệu tương quan cung - cầu tín dụng đang được đẩy qua những kênh nào.

Mỗi kênh đẩy tín dụng sẽ có những rủi ro khác nhau từ phía nguồn cung và nguồn cầu. Để tăng trưởng tín dụng có thể hỗ trợ thực chất cho nền kinh tế, thay vì tiềm năng tạo ra những bong bóng giá sản phẩm tài chính hay rủi ro lạm phát, thì mục đích của việc sử dụng nguồn vốn là một yêu cầu quan trọng.

|

Đánh giá khả năng giải ngân của các ngân hàng

Tăng trưởng tín dụng phân hóa lớn giữa các ngân hàng thương mại đang cho thấy những chiến lược và lựa chọn khác nhau giữa các nhóm chiến lược, đồng thời cũng gợi mở nhiều cho mức tăng trưởng năm 2024. Một bức tranh chi tiết về diễn biến của tương quan cung - cầu tín dụng trong 9 tháng đầu năm từ góc độ vĩ mô và vi mô sẽ giúp chúng ta hiểu được hơn liệu các động lực tăng trưởng tín dụng liệu có thể duy trì một cách ổn định hay không.

|

Ông Lê Hoài Ân, CFA Founder IFSS - Chuyên gia đào tạo và tư vấn hoạt động ngân hàng, CTCP Giải pháp tài chính tích hợp |

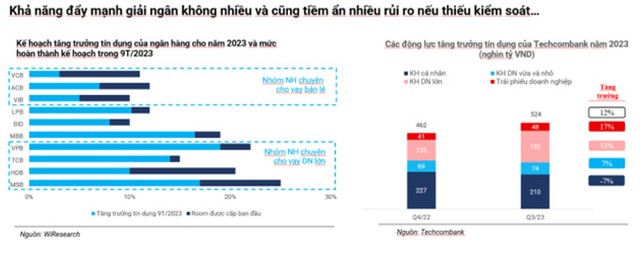

Các ngân hàng có tỷ trọng cho vay doanh nghiệp cao đã có mức tăng trưởng tín dụng cao nhất trong năm 2023 và khả năng đã được nới thêm room cuối tháng 11 vừa rồi sau tuyên bố sẽ phân bổ lại nguồn room giữa các ngân hàng với nhau. Tính đến cuối tháng 9, tăng trưởng tín dụng của các ngân hàng SHB, Techcombank và VPBank lần lượt đạt mức 10%, 13,5% và 22%, cao hơn rất nhiều so với mức toàn ngành chỉ khoảng 6,9%, gần như cạn mức room tín dụng được phân bổ của năm.

Xét trường hợp của Techcombank có thể thấy, phần lớn mức tăng trưởng của ngân hàng này đến từ phân khúc khách hàng doanh nghiệp lớn khi phân khúc này tăng trưởng đến hơn 63% so với đầu kỳ. Trong đó, khả năng cao là các chủ đầu tư các dự án bất động sản. Tỷ trọng dư nợ cho vay kinh doanh bất động của Techcombank đã tăng mạnh từ mức 26,4% cuối năm 2022 lên 34,6% cuối quý III. Điều tương tự cũng diễn ra ở các ngân hàng khác như VPBank tăng từ 14,4% lên 17,7% hay SHB tăng mạnh từ 6,8% lên 16,1% cùng giai đoạn. Bên cạnh tín dụng doanh nghiệp lớn tăng trưởng mạnh thì phần đầu tư trái phiếu doanh nghiệp của ngân hàng có sự tăng trưởng đáng kể từ đầu năm. Trong khi đó, tín dụng cho doanh nghiệp vừa và nhỏ tăng trưởng rất hạn chế còn tín dụng cho khách hàng cá nhân thậm chí còn tăng trưởng âm.

Trong khi đó, nhóm các ngân hàng thiên về cho vay bán lẻ như Vietcombank, ACB hay VIB đều có mức tăng trưởng rất thấp. Đến thời điểm cuối quý III/2023, mức tăng trưởng của Vietcombank chỉ là 4,9% so với mức tăng trưởng được cấp trung bình hàng năm lên đến 12-14%. Tính ra mức 6-8% tăng trưởng có thể bỏ qua của Vietcombank có thể tương đương với gần 30% số vốn cần được giải ngân để có thể đạt mục tiêu tăng trưởng của toàn hệ thống. Hiện tại, các đơn vị kinh doanh của Vietcombank vẫn phải cân bằng giữa mục tiêu tăng trưởng và mục tiêu quản trị rủi ro, do đó khả năng cao ngân hàng này sẽ chỉ đạt mức tăng trưởng tín dụng dưới 7% cuối năm nay. Tình hình tương tự cũng diễn ra tại ACB và VIB khi hoạt động đẩy vốn gặp rất nhiều khó khăn trước sự thận trọng của các ngân hàng trong xu hướng hiện tại.

Bức tranh tăng trưởng tín dụng từ phía cầu

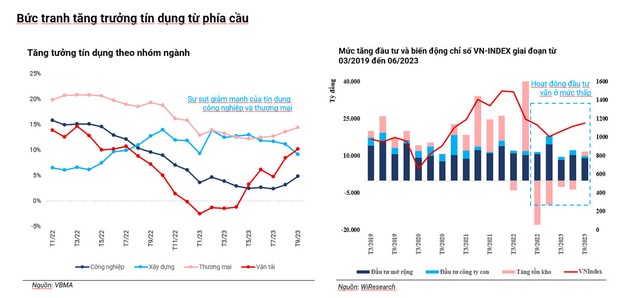

Nếu như mức giải ngân của các ngân hàng đang tập trung vào các doanh nghiệp lớn thì chúng ta theo dõi tình hình đầu tư kinh doanh của các doanh nghiệp đang niêm yết trên sàn chứng khoán để đánh giá khả năng hấp thụ vốn của thị trường ở thời điểm hiện tại. Bảng bên dưới trình bày về hoạt động đầu tư của các doanh nghiệp niêm yết trên sàn chứng khoán trong năm 2023 so với năm 2022. Tình hình hoạt động đầu tư của các doanh nghiệp năm 203 đã sụt giảm rất nhiều so với năm trước đó.

Điều đó góp phần lý giải tại sao có nhiều quan điểm cho rằng mức giải ngân mới trong năm có thể dùng một phần cho việc thu hồi các trái phiếu trước hạn, để bù đắp thiếu hụt về dòng tiền, hơn là việc thực tế đầu tư vào các hoạt động mở rộng sản xuất - kinh doanh. Số liệu dư nợ của các doanh nghiệp niêm yết cũng chỉ ra rằng ở các ngành nghề phần lớn dư nợ ngắn hạn gia tăng được bù đắp cho phần dư nợ dài hạn sụt giảm.

|

Xét tăng trưởng tín dụng theo nhóm ngành nghề, chúng ta có thể thấy được tăng trưởng tín dụng sụt giảm trong năm 2023 chủ yếu là do tăng trưởng của lĩnh vực công nghiệp và thương mại, vốn là trụ cột tăng trưởng trong những năm qua, đã sụt giảm mạnh. Nếu như cùng kỳ tháng 12/2022, mức tăng trưởng của nhóm thương mại và công nghiệp lần lượt là 18 - 20% và 6 - 8% thì đến thời điểm hiện tại chỉ còn khoảng 13 - 14% và khoảng 4 - 5%. Trong khi đó, lĩnh vực xây dựng đã có những dấu hiệu phục hồi với mức nền thấp của năm 2022, đặc biệt là khi các doanh nghiệp bất động sản cũng đã được bơm nền đáng kể từ đầu năm đến nay, điều đó cũng góp phần giúp tình hình kinh doanh của các doanh nghiệp bất động sản được cải thiện.

Tuy nhiên, trước bối cảnh sức cầu tiêu thụ bất động sản vẫn rất thấp thì triển vọng tăng trưởng của cặp nhóm ngành bất động sản và xây dựng trong thời gian thời gian tới vẫn rất mập mờ. Số liệu thống kê từ Hiệp hội Bất động sản Việt Nam cho thấy, trong vòng 10 tháng đầu năm, tỷ lệ hấp thụ nguồn cung mới của bất động sản hiện tại thấp hơn mức 20%, thấp hơn rất nhiều so với những năm trước. Giá bán căn hộ vẫn duy trì ở mức cao khi không giảm so với năm trước, điều này khiến nguồn cầu vẫn tiếp tục trong trạng thái chờ đợi, với kỳ vọng thị trường điều chỉnh giá đầu năm 2024.

Ngân hàng Nhà nước vẫn rất kiên trì trong việc thúc đẩy tăng trưởng tín dụng và đã xét duyệt cấp thêm mức room tín dụng cho các ngân hàng đang tích cực đẩy mạnh dư nợ, kèm theo việc giảm lãi suất cho vay để hỗ trợ nền kinh tế. Trước bối cảnh lượng trái phiếu đến hạn của quý I/2024 tiếp tục ở mức cao thì khả năng mức dư nợ giải ngân năm tới sẽ tiếp tục khó khăn và sẽ khó tác động hỗ trợ mức tăng trưởng kinh tế như kỳ vọng nếu như các giải pháp bổ trợ khác, như từ chính sách tài khóa, không được triển khai song hành.