10 năm nỗ lực tạo nền tảng phát triển thanh toán số

Dịch Covid-19 đã tác động nghiêm trọng đến hầu hết các lĩnh vực kinh tế - xã hội, gây gián đoạn chuỗi cung ứng toàn cầu và làm đình trệ các hoạt động sản xuất, kinh doanh, thương mại, dịch vụ.

Vì thế, nhìn nhận ra cơ hội trong khó khăn là bài toán mỗi quốc gia cần giải đáp trong mục tiêu tái cấu trúc nền kinh tế sau dịch.

Theo Ngân hàng Thế giới (WB), một trong những cơ hội Việt Nam rất đáng theo đuổi trong giai đoạn hậu Covid-19 là chuyển đổi phương thức giao dịch bằng tiền mặt sang hệ thống thanh toán điện tử.

Điều này có ý nghĩa lớn về phát triển kinh tế - xã hội trước tác động của cuộc cách mạng công nghệ 4.0 cũng như những biến cố khó lường từ Covid-19.

Việt Nam hiện nằm trong nhóm quốc gia có tỷ lệ lớn sử dụng tiền mặt trong giao dịch (khoảng 90%, chủ yếu là tiêu dùng nhỏ lẻ).

Vì vậy, thanh toán số cần được tiếp cận theo hướng sẽ là phương thức thanh toán chính yếu trong tương lai gần. Điều này đem lại nhiều lợi ích cho người dân, doanh nghiệp, nền kinh tế và Chính phủ nhờ sự minh bạch trong các giao dịch và dòng tiền được lưu thông nhanh chóng.

Nhận thức rõ tầm quan trọng của thanh toán không dùng tiền mặt, thời gian qua, Chính phủ đã ban hành nhiều văn bản để thúc đẩy phương thức thanh toán này trong nền kinh tế. Ngày 29/12/2006, Thủ tướng Chính phủ phê duyệt văn bản pháp lý đầu tiên đề cập tới hoạt động thanh toán không dùng tiền mặt tại Quyết định 291 về đề án Thanh toán không dùng tiền mặt giai đoạn 2006-2010 và định hướng đến năm 2020, tập trung triển khai phương thức thanh toán số thông qua việc thúc đẩy phát triển dịch vụ thẻ ngân hàng.

Đến năm 2012, Nghị định 101 về thanh toán không dùng tiền mặt (cùng với một số nội dung được sửa đổi, bổ sung tại Nghị định 80/2016 và Nghị định 16/2019) đã quy định cụ thể về điều kiện cung ứng dịch vụ trung gian thanh toán, tạo nền tảng pháp lý cơ bản và góp phần thúc đẩy mạnh mẽ hình thức thanh toán số trong nền kinh tế.

Cuối năm 2015, Ngân hàng Nhà nước cấp giấy phép hoạt động cho các công ty Fintech, góp phần làm nở rộ về cả chất lượng và số lượng đơn vị trung gian thanh toán.

Đề án phát triển thanh toán không dùng tiền mặt giai đoạn 2016-2020 được phê duyệt theo Quyết định 2545 và chủ trương đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công theo Quyết định 241 của Thủ tướng góp phần hoàn thiện môi trường pháp lý cho hoạt động thanh toán không dùng tiền mặt tại Việt Nam.

Đến lúc “phi cơ” thanh toán số cất cánh

|

Ông Nguyễn Ngọc Nhã Nam, Phó tổng giám đốc kiêm Giám đốc khối Vận hành và công nghệ, SCB. |

Với bước đệm ủng hộ vững chắc từ Chính phủ, thị trường đã dần đón nhận thanh toán không dùng tiền mặt như một hình thức thanh toán tất yếu.

Đón đầu các cơ hội trong giai đoạn bắt đầu của cuộc đua thanh toán số, hàng loạt ngân hàng và công ty Fintech đã triển khai củng cố hệ thống công nghệ thông tin và nâng cấp cơ sở hạ tầng.

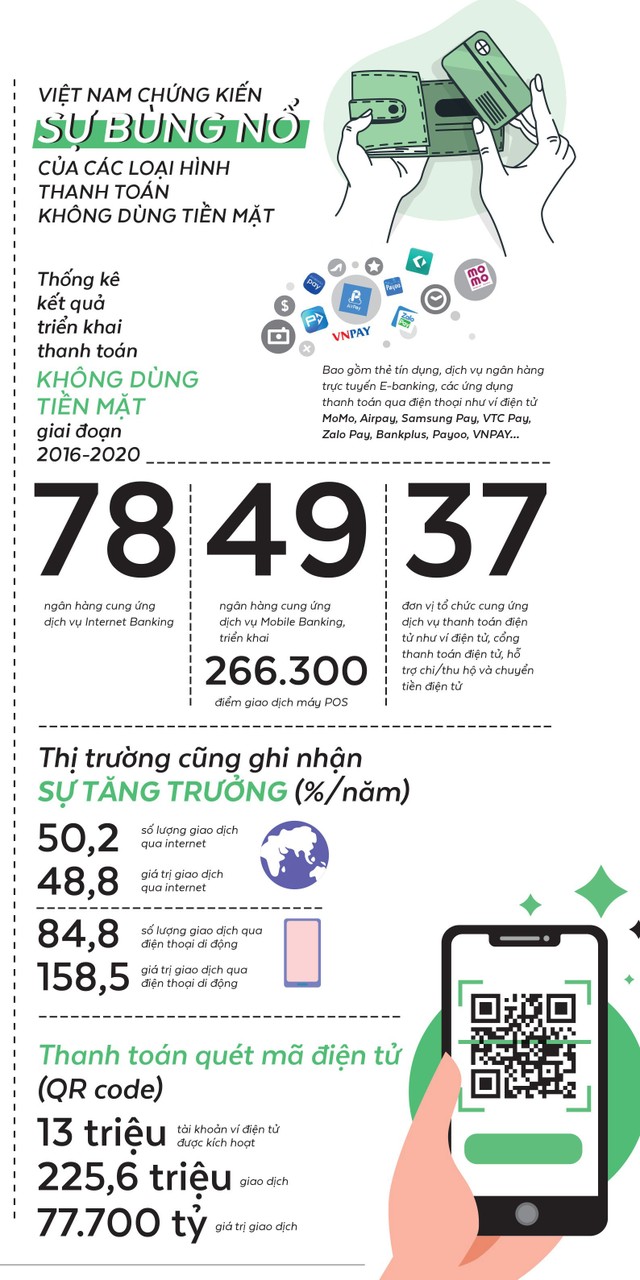

Kết quả là thị trường chứng kiến sự bùng nổ của các loại hình thanh toán không dùng tiền mặt như thẻ tín dụng, dịch vụ ngân hàng trực tuyến E-banking, các ứng dụng thanh toán qua điện thoại như ví điện tử MoMo, Airpay, Samsung Pay, VTC Pay, Zalo Pay, Bankplus, Payoo, VNPAY…

Thị trường thanh toán số và các ứng dụng thương mại điện tử dần nở rộ, trở thành “miếng bánh” thu hút các nhà đầu tư trong và ngoài nước không chỉ bởi ở giai đoạn đầu phát triển, mà còn là tiềm năng rất lớn về khả năng sẵn sàng đón nhận của người tiêu dùng.

Lợi thế cơ cấu dân số vàng với gần 70% trong độ tuổi lao động, năng lực tiếp cận công nghệ của người tiêu dùng Việt Nam là rất lớn.

Phương thức thanh toán không dùng tiền mặt vốn sẵn mang những ưu thế về tính bảo mật, minh bạch, nhanh chóng, cùng với sự đón nhận từ thị trường sẽ càng tạo đà thâm nhập sâu rộng và dần thay đổi thói quen thanh toán trong cộng đồng.

Thống kê kết quả triển khai thanh toán không dùng tiền mặt giai đoạn 2016-2020 cho thấy, có 78 ngân hàng cung ứng dịch vụ Internet Banking, 49 ngân hàng cung ứng Mobile Banking, triển khai 266.300 điểm giao dịch POS và 37 đơn vị cung ứng dịch vụ thanh toán điện tử như ví điện tử, cổng thanh toán điện tử, chuyển tiền điện tử...

Bên cạnh đó, thị trường cũng ghi nhận số lượng và giá trị giao dịch qua internet tăng trung bình lần lượt 50,2%/năm và 46,8%/năm, số lượng và giá trị giao dịch qua điện thoại di động tăng tương ứng 84,8%/năm và 158,5%/năm.

Theo đó, hoạt động thanh toán quét mã QR cũng trở nên sôi động hơn trong 3 năm trở lại đây khi hàng loạt công ty trong và ngoài nước tăng cường củng cố thị phần trên thị trường non trẻ này, phục vụ chủ yếu cho các dịch vụ nạp tiền điện thoại, chuyển tiền, thanh toán hóa đơn định kỳ, thanh toán dịch vụ giao đồ ăn hay đặt xe công nghệ.

Tính đến 31/3/2020, Việt Nam có 13 triệu tài khoản ví điện tử được kích hoạt, ghi nhận khoảng 225,6 triệu giao dịch với giá trị 77.700 tỷ đồng.

Thị trường thanh toán số hiện tại ghi nhận những kết quả khả quan về tốc độ phát triển và mức sẵn sàng đón nhận của người tiêu dùng. Đây là lợi thế to lớn cho mục tiêu chuyển đổi phương thức thanh toán không dùng tiền mặt của Chính phủ.

Nếu ví von chặng đường phát triển của thanh toán số tại Việt Nam là quá trình hoàn thiện một chiếc máy bay, thì thời điểm này chính là lúc để chiếc “phi cơ” thanh toán số cất cánh.

Vẫn biết giai đoạn này cần tốn nhiều thời gian và công sức, nhưng khi đã sải cánh hướng lên bầu trời cũng chính là thời khắc bùng nổ bởi khả năng tiến rất nhanh và xa.

Do đó, những kỳ vọng khả quan về tốc độ tăng trưởng của thị trường thanh toán không dùng tiền mặt tại Việt Nam trong thời gian tới là điều không khó dự đoán.

Thúc đẩy số hóa hệ thống tài chính - ngân hàng

Từ những bước đầu nhen nhóm của Chính phủ về mục tiêu số hóa hệ thống tài chính nói chung và chủ trương đưa thanh toán không dùng tiền mặt trở thành hình thức thanh toán chính yếu trên thị trường trong tương lai nói riêng, các ngân hàng Việt Nam đã chủ động nâng cấp công nghệ và xây dựng các dòng sản phẩm thanh toán số nhằm mục tiêu đón đầu và xa hơn nữa là trở thành thành phần không thể thiếu trong chuỗi thanh toán thị trường.

Hiện nay, hoạt động thanh toán chiếm tỷ trọng đáng kể trong cấu phần thu nhập của các ngân hàng, trong đó thanh toán không dùng tiền mặt gắn liền với các sản phẩm tín dụng tiêu dùng, sản phẩm thẻ, ứng dụng ngân hàng điện tử và các phương thức thanh toán thương mại số được liên kết bởi các công ty Fintech.

Đứng trước cơ hội cũng là thách thức trong thời điểm bùng nổ thanh toán số, bên cạnh triển khai các chương trình/chính sách ưu đãi nhằm khuyến khích và giữ chân người dùng, các ngân hàng cần tăng cường mở rộng chuỗi sản phẩm, làm giàu số lượng đơn vị cung ứng/chấp nhận thanh toán và đẩy mạnh hợp tác trên thị trường số để mở rộng hệ sinh thái thanh toán của chính mình, hướng tới mục tiêu đưa sự phát triển của ngành ngân hàng trở thành “cú hích” thúc đẩy tiến trình thanh toán số tại Việt Nam.

|